Saludos desde Enbolsa.net.

Arrancamos esta semana con la firma del nuevo NAFTA formalizada y la cómoda victoria del populista, pero también pro-business, Bolsonaro en la 1ª vuelta de las elecciones brasileñas. Ambas cosas son más buenas que malas, pero sobre todo la rotunda victoria de Bolsonaro (46,2% vs 29,1% Haddad/PT) porque aliviará tensión de los emergentes. Es una buena oportunidad para posicionarse de forma oportunista en B.Santander (25% BNA es Brasil), Petrobrás, Electrobrás y Vale do Río Doce porque la bolsa brasileña seguirá subiendo (+3,8% la semana pasada) ante la expectativa de una victoria de Bolsonaro también en la 2ª vuelta del 28. El mercado seguirá tenso e incierto porque tiene miedo a un ajuste demasiado rápido en los bonos (sobre todo en el T-Note, pero también en el Bund sin tanto fundamento y más bien por contagio) y cierto respeto al WEO (World Economic Outlook) del FMI que debería publicarse en cualquier momento esta semana y que en esta ocasión es especialmente importante porque debería pronunciarse sobre la pérdida de tracción del ciclo global: ¿Es grave o pasajera? ¿Homogénea o hay perdedores y ganadores?. Aunque las estimaciones del FMI no son más fiables que las de otras instituciones, estas llegan en un momento de especial incertidumbre sobre el ciclo. Sin embargo, la mejora de la perspectiva política en Brasil va a permitir que la presión sobre los emergentes se alivie y no sería extraño que hoy, aun estando NY a medio gas (Día de Colón), las bolsas rebotasen. Como Italia deberá entregar el lunes 15 su propuesta de Presupuesto 2019 en la CE, cualquier indicio de reconducción de su desafío sobre el Déficit Fiscal hacia el entorno de -2,0% en lugar de -2,4% (que el actual Gobierno quiere adoptar) será bien recibido. Esto es lo más probable. La macro más importante será el esperado retroceso de la inflación americana desde +2,7% hasta +2,4% que del jueves y que podría estabilizar la TIR del T-Note en el entorno de 3,20%, que es donde se encuentra ahora. Eso reducirá el temor a un ajuste rápido en la TIR de los bonos, que es la principal amenaza inmediata para las bolsas. En consecuencia, lo más probable es que esta semana las bolsas reboten algo hoy lunes tras las caídas del viernes, que parecen excesivas puesto que no ocurrió nada especial que lo justificara. Entre martes y miércoles podrían flojear y a partir del jueves volver a rebotar al aliviar la inflación americana la presión sobre el T-Note y sobre los bonos en general… y, por tanto, también sobre las bolsas. El viernes publicarán resultados trimestrales Citi, JP Morgan y Wells Fargo, probablemente decentes o buenos (las subidas de tipos les favorecen) y eso ayudará al cierre de la semana, aunque ese día España estará cerrada y el Ibex recogerá ese efecto, si se produce, el lunes 15… pero coincidiendo con la publicación del borrador de Presupuestos 2019 de Italia, cuyo desenlace es una incógnita. El saldo final de esta semana para las bolsas podría ser ligeramente positivo, aunque con martes y miércoles flojos. Con el WEO publicado y siempre que su contenido no sea preocupante, la 2ª vuelta de las elecciones brasileñas ya realizada el 28 Oct. (la victoria de Bolsonaro sería más bien positiva) y sin más retrocesos bruscos en los bonos, el único riesgo serio de medio plazo sería el encarecimiento del petróleo… que no es despreciable porque en Noviembre entran en vigor las sanciones a Irán y la demanda desde Estados Unidos no se debilita. Así que vamos a esperar y observar con especial atención el WEO y el petróleo, pero es muy probable que el tono de las bolsas mejore.

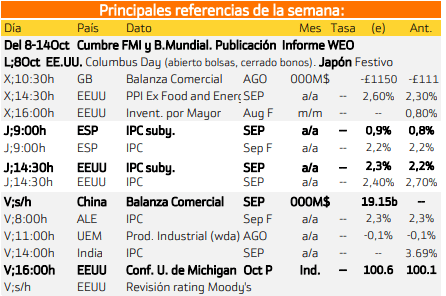

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES:

Tasa de desempleo en España.

MIERCOLES:

ISM no manufacturero.

VIERNES:

Tasa de desempleo estadoounidense.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

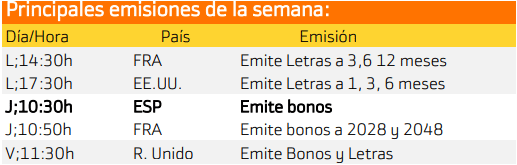

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a España, Francia.

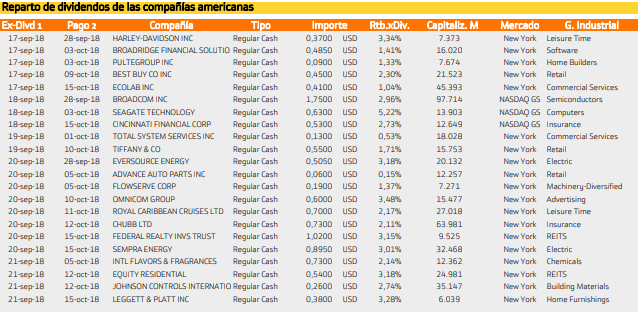

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan Seagate Technology con un rendimiento del 5.22%.

Mientras que en Europa destaca Eni SPA con un rendimiento del 5.13%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.