Saludos desde Enbolsa.net.

Si algo se puso especialmente de manifiesto la semana pasada fue la inseguridad del mercado. El viernes con fuertes retrocesos en Wall Street, pero aún más significativamente el miércoles, cuando Larry Kudlow, el nuevo Asesor Económico del Gobierno Americano, quitó importancia a la guerra comercial abierta, particularmente con China, dando a entender que todo es negociable. Bastó ese reenfoque más suave para que Wall Street pasara de caer -1,6% a subir + 1,2% y cerrara rebotando ese día. Al final y a pesar de los retrocesos del viernes, las bolsas consiguieron arrojar un modesto saldo positivo semanal, aunque en absoluto fiable debido a la volatilidad. Lo mejor de todo esto – o, tal vez, lo menos malo – es que las divisas refugio, especialmente el yen, no se aprecian de manera significativa (131,4/€). Eso es síntoma de que el contexto de fondo no ha cambiado sustancialmente. Solo atravesamos una fase más inestable debido a un proteccionismo que podía haberse quedado en una mera amenaza pero que ahora se materializa y a la vulnerabilidad de las tecnológicas, presionadas en los frentes fiscal y regulatorio. Nada más, pero tampoco nada menos. Ya comentamos el 26.03 cuando redujimos exposición que estos 2 factores cambian el tono del mercado a corto plazo. Los bonos aguantan mucho mejor de lo que deberían, a pesar de que la inflación americana repunta. El miércoles se publicará la inflación americana de Marzo, cuyo repunte bloqueará bolsas y bonos . Esta semana tenemos 2 referencias clave: La primera, la inflación americana del miércoles: desde +2,2% hasta +2,4% y la tasa subyacente desde +1,8% hasta +2,1%. Superar la frontera de +2,0% en la subyacente, que es la tendencial, exigiría una reflexión y reavivaría el temor a una Fed más dinámica con Powell al frente. Y la segunda, el temor a que Moody’s se decida el viernes a bajar la perspectiva sobre la deuda americana desde “Estable” hasta “Negativa” o, al menos, hasta “Credit Watch” o “En Vigilancia”. Moody’s otorga actualmente la máxima calificación a Estados Unidos (Aaa, equivalente a la AAA de S&P) y reducir su perspectiva sin mover su rating sería una forma avisar sobre el deterioro de las perspectivas de Déficit Fiscal y Deuda Pública tras la Reforma Fiscal. TTambién el viernes Moody’s revisa su calificación sobre España, pero en este caso podría mejorarla (Baa2). El riesgo de rating está en Estados Unidos y no creemos que esté descontado. Por eso, entre la incertidumbre sobre la inflación americana y el temor a Moody’s parece improbable en las bolsas pueden reaccionar al alza… por mucho que quieran rebotar cuando las circunstancias se lo permiten. En segundo plano quedan la publicación, también el viernes, de los resultados de las primeras compañías americanas de cierta dimensión: City, JP Morgan y Wells Fargo. La estimación de resultados (BPA esperado para el S&P500) para el 1T 2018 sigue siendo muy buena (+ 17,1%), pero mucho nos tememos que esto ya está descontado en las cotizaciones. Así que, aunque las cifras salgan buenas y batan expectativas, no alcanzarían a contrarrestar las dos incertidumbres clave anteriores. El mercado es ahora más sensible a las amenazas y menos receptivo a las noticias constructivas, lo que nos sitúa en un plano de riesgo superior en el corto plazo. Es cierto que cuando se alivia la presión sobre el proteccionismo y/o las tecnológicas las bolsas suben con ganas, pero también con menos seguridad y continuidad que antes. En estas circunstancias uno no se anima a comprar, pero tampoco se atrever a vender… ¡Ojalá la inflación americana y Moody´s sorprendan positivamente y tengamos una semana mejor de lo que parece a primera vista! De momento, sigue pareciendo razonable bajar algo la exposición a riesgo.

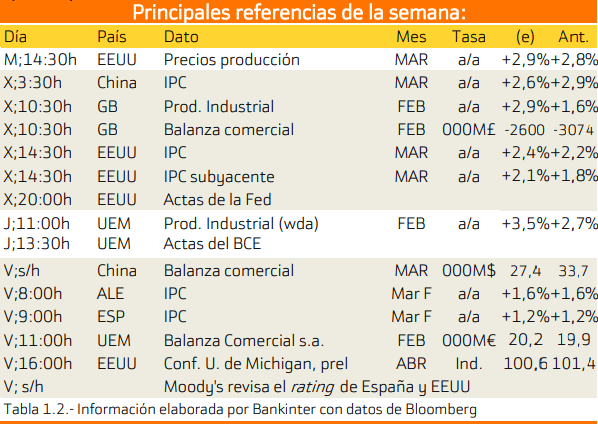

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

En el caso de Estados Unidos destaca

LUNES

Destaca la estimación del ISM manufacturero de Estados Unidos.

.

MIÉRCOLES

El miércoles se presentará los datos relativos al IPC europeo.

VIERNES

Se publicará los salarios promedios en Estados Unidos y la variación del desempleo en Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de Alemania, España y Francia.

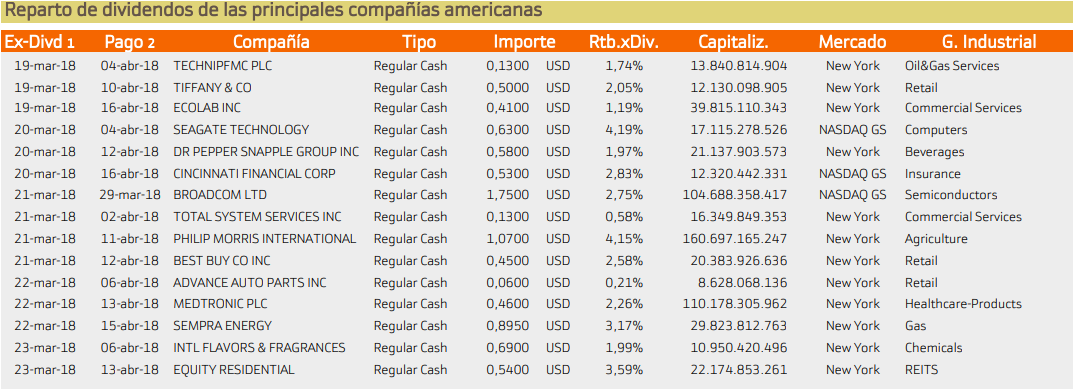

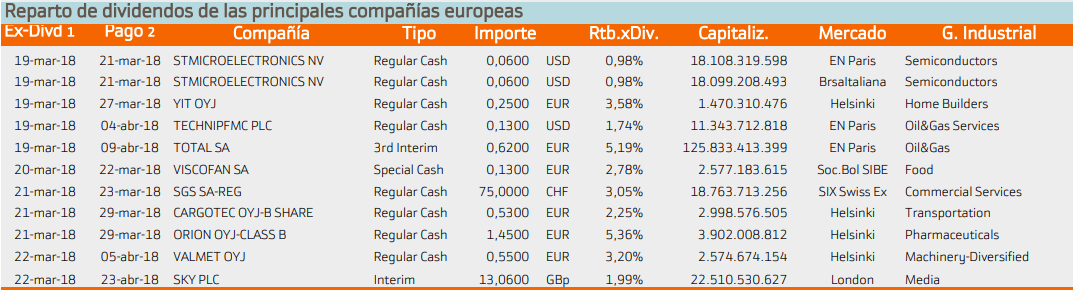

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Seagate con un rendimiento del 4.19%.

Mientras que en Europa destaca Orion con un 5.19%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.