Hola a todos los lectores de Enbolsa.net.

Esta semana podemos esperar una progresiva estabilización, pero no un retorno a niveles de TIR inferiores a 0,45%. Las referencias clave más inmediatas son las comparecencias de Yellen ante la Cámara de Representantes (X) y Senado (J) y las intervenciones de diferentes consejeros del BCE (Draghi asiste al Eurogrupo de hoy, Visco y Nowotny a partir del miércoles). Por su parte, Yellen mantendrá una visión positiva acerca de la economía americana, que permitirá a la Fed seguir subiendo los tipos y comenzar a reducir el tamaño de su balance. Por su parte, el BCE sigue disfrutando del “Efecto Sintra”: desde que Draghi afirmó en la ciudad portuguesa que la política monetaria acompañaría la recuperación económica en la Eurozona, la TIR del Bund ha subido +30 p.b. El BCE parece encontrarse cómodo con este enfoque más hawkish que está contribuyendo a normalizar los precios de los bonos y enfriar las bolsas, a pesar de que las expectativas de inflación no han aumentado. En resumen, los mensajes de los consejeros se están convirtiendo en una herramienta muy útil (y gratuita!) que permiten al BCE preparar el terreno para anunciar en septiembre, sin que el mercado sufra en exceso, una reducción gradual del programa de compra de bonos a partir de 2018. En resumen, la visibilidad acerca de una recuperación inmediata de los bonos es escasa, por lo que retiramos la idea de inversión en deuda soberana a través de los fondos Natixis Souverains y Parvest Euro Governement. A pesar de que nuestra previsión de reducción de diferenciales periféricos sí se está cumpliendo, la incertidumbre en las jornadas previas a la reunión del BCE del 20 de julio no hace aconsejable estar expuesto a estos activos. Sin embargo, consideramos que el sell-off de renta fija no es por el momento un motivo de preocupación para las bolsas. De hecho, es importante resaltar que no se ha producido un cambio en el nivel de aversión al riesgo en el mercado. Prueba de ello es que las bolsascerraron la semana pasada con modestas subidas en Europa y EE.UU. y no ha aumentado el apetito por los activos refugio como el oro y el yen. En definitiva, las bolsas están confirmando el escenario de consolidación que planteamos en nuestro Informe de Estrategia Trimestral del 3T17. En nuestra opinión, obtener rentabilidad será más difícil durante el verano y no es razonable esperar una revalorización en bolsas comparable a la del primer semestre. Esta tendencia de lateralidad se mantendrá durante esta semana, aunque los datos macro del viernes en EE.UU. (desaceleración del IPC, aumentos en la producción industrial y ventas minoristas) ofrecerán cierto respaldo. Asimismo, esta semana comienza la temporada de resultados empresariales en EE.UU, con la publicación de JP Morgan, Citi y Wells Fargo. Las expectativas de subidas de tipos y mayores márgenes deberían favorecer a estos bancos por lo que incluimos el ETF iShares US Financial (Código IYF) como idea de corto plazo. Ampliando el foco al conjunto del verano, creemos que la fase de consolidación en la que se encuentra el mercado hace aconsejable rotar parte de la cartera hacia compañías de alto dividendo (a precios más atractivos tras el golpe de la semana pasada) y a los fondos de inversión de baja volatilidad y sólido track record incluidos en nuestra Selección Estabilidad.

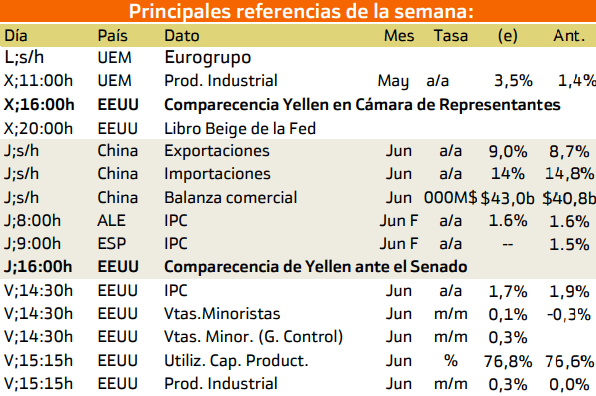

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención recae en el Miércoles y el Jueves al otro lado del atlantico, en EEUU.

Esta semana la atención recae en el Miércoles y el Jueves al otro lado del atlantico, en EEUU.

El próximo miércoles destaca la comparecencia de Yellen en la Camara de representantes y el próximo jueves la comparecencia ante el senado.

No obstante, también se publicaran información la cual se encontrara opacada por estos eventos, como es el IPC, ventas minoristas y productividad industrial estadounidense.

Por otra parte, se presentaran las exportaciones e importaciones Chinas.

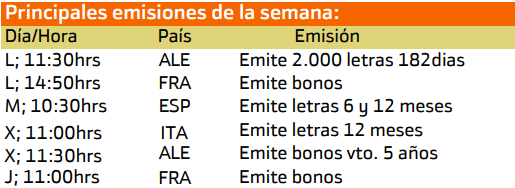

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones de España y Francia, para España para ver el nivel de riesgo aceptado por los inversores y para Francia por ser emisiones a muy largo plazo, lo que dará a conocer a los inversores las estimaciones de riesgo de impago de estos países.

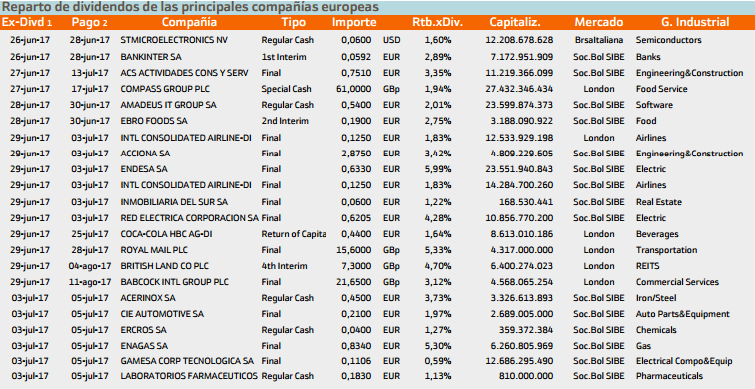

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana destaca GGP con un 3.84% de rendimiento.

En cuanto a Europa los valores destacados son Enagas, no obstante también podemos destacar el caso de CIE automotive y Acerinox, aunque las rentabilidades son inferiores.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.