Puede que estemos regresando hacia otra especie de fase dulce para el mercado, con bonos estabilizados en niveles de TIR algo más elevados (lo cual resulta más sensato), yen de nuevo depreciándose (lo que indica una reducción de la tensión), euro más bien apreciado pero no demasiado y bolsas laterales o tendentes a rebotar modestamente si las circunstancias se lo permiten.

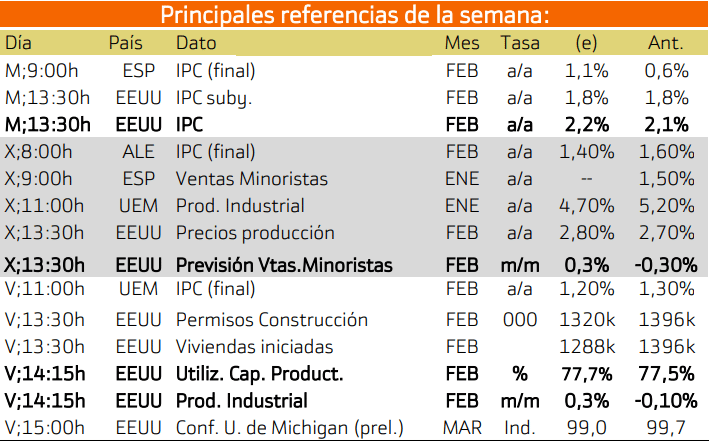

¿Qué circunstancias? Esta semana básicamente 2: el nivel de miedo al proteccionismo y, a muy corto plazo (mañana), la inflación americana. Hay otras 2 referencias macro americanas relevantes, pero influirán menos en el muy corto plazo: las Ventas Por Menor (miércoles; +0,3% esperado vs -0,3% anterior) y la Producción Industrial (viernes; +0,3% esperado vs -0,1% anterior).

Lo mejor para el mercado y especialmente para las bolsas sería una inflación americana que repitiera en +2,1% en lugar de repuntar la décima que se espera y que, además, los otros 2 indicadores salieran más bien flojos. Esto contendría el temor a que la inflación repunte, lo cual a su vez tranquilizaría a unas bolsas extremadamente pendientes del ritmo que marque la Fed.

Un repunte de la inflación, como se espera, llevaría a pensar que más probablemente la Fed aplicará 4 subidas este año en lugar de las 3 generalmente descontadas y eso podría las cosas algo más difíciles para las bolsas. Por eso, si se cumple la expectativa de que la inflación americana de mañana repunte 1 décima, hasta +2,2%, entonces las bolsas se bloquearán y sólo podemos esperar que lateralicen esta semana.

Este desenlace se ve reforzado por la tensión y caída de la actividad que generalmente genera la Cuádruple Hora Bruja (vencimientos de futuros y opciones de índices y bolsas) y que tiene lugar el viernes. En este contexto lo mejor para las bolsas sería que la macro americana fuera débil, pero se espera más bien decente o algo buena.

Por eso el desenlace más probable esta semana son unas bolsas laterales, estabilizándose tras los desenlaces políticos constructivos en Europa y reducirse la amenaza proteccionista, que muy probablemente solo es una estrategia de Trump para renegociar mejor el NAFTA con Canadá y México y cumplir – estética y ruidosamente – con su electorado. El fondo del mercado está mucho más tranquilo. No debemos infravalorar el hecho de que (nosotros) nos habíamos dado la semana pasada de margen para decidir si nos movíamos hacia una estrategia de inversión algo más defensiva debido a los riesgos abiertos y que eso no ha sido necesario.

Los desenlaces políticos en la Eurozona, la dilución de las amenazas de Trump, la reducción de los riesgos geoestratégicos (Corea del Norte), el enfoque confiado transmitido por el BCE el jueves pasado e incluso unas razonables Ganancias/hora americanas el viernes (+2,6% vs +2,8% estimado y anterior, que reducen el temor a la inflación) permiten que nuestra estrategia de inversión no cambie. Ya es bastante bueno que la evolución reciente de los acontecimientos haga posible que no modifiquemos nuestra estrategia pro-bolsas (con particular enfoque sobre bancos, tecnología y consumo cíclico) y pro-inmobiliario.

Y si esta semana las bolsas solo lateralizasen para estabilizarse, no estaría mal. Ahora las bolsas se sitúan en unos niveles de precios claramente más atractivos y nuestras valoraciones, en términos generales, no han cambiado sustancialmente, de manera que siguen ofreciendo recorrido y damos la situación por normalizada… por ahora.

Sin embargo, este susto deja secuelas en el ánimo del mercado, de manera que avanzarán muy lentamente durante un tiempo, con etapas de idas y venidas que no deben hacernos dudar sobre la estrategia. Al menos, no mientras los datos y su interpretación no cambien. Elevemos un poco la perspectiva: continuamos en un ciclo expansivo y las bolsas siguen ofreciendo recorrido por valoración.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos.

LUNES

El lunes no habrá indicadores importantes y los mercados del mundo estarán relativamente tranquilos en una semana de reuniones del G10. Hoy tendremos una sesión bastante tranquila. Lo más destacado es la conferencia del gobernador del Banco de Reserva de Nueva Zelanda, Grant Spenser, titulada “Cómo sacar el máximo partido de las políticas macroprudenciales”, y las reuniones del Eurogrupo en Bruselas.

MARTES

El mercado, pendiente del presupuesto anual británico y de las cifras de inflación de EEUU, que marcarán el panorama de la Fed sobre la inflación. Westminster publicará el presupuesto para el año fiscal a las 11:30 GTM, y es probable que se cree una fuerte volatilidad. A las 12:30 GMT, EEUU publica las últimas cifras del PIB, un dato muy importante si tenemos en cuenta las presiones inflacionarias en EEUU. A las 14:15, el gobernador del banco central canadiense, Stephen Poloz, pronunciará la conferencia “El mercado laboral hoy y el futuro del trabajo”, en la Queen’s University.

MIÉRCOLES

Draghi y el índice de gasto del consumidor, en el foco de atención. Las acciones del WTI y el PIB neozelandés añadirán volatilidad. La volatilidad empezará temprano, ya en la sesión asiática, con el dato de producción industrial de china La intervención de Draghi en la conferencia del BCE, a las 08:00 GMT, añadirá volatilidad, y la situación probablemente se mantendrá hasta que se anuncien las cifras de ventas minoristas, a las 12:30 GMT, hora en la que saldrán una batería de datos procedentes de la UE. A las 14:30, la EIA actualizará el dato mensual de reservas de petróleo. Ya casi en el cierre de la sesión, Nueva Zelanda publica cifras de PIB trimestral.

JUEVES

El Banco Nacional Suizo actualiza tipos de interés. El mercado, pendiente de los informes de EEUU. Los inversores tendrán múltiples opciones con los cruces con franco suizo en la sesión del jueves, pues el banco nacional del país anunciará su última decisión sobre tipos de interés a las 08:30 GMT. A las 12:30 conoceremos varios informes de impacto moderado de EEUU, que darán oportunidades a los inversores.

VIERNES

Énfasis en las cifras de inflación europeas y de permisos de construcción de EEUU. El último día de la semana proporcionará a los inversores diversas oportunidades, empezando con el IPC europeo, a las 10:00 GMT, y los permisos de construcción de EEUU, a las 12:30 GMT. Más tarde, a as 14:00, la Universidad de Michigan publicará el índice mensual de sentimiento del consumidor.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de España, Alemania e Italia con la emisión de bonos de media y larga duración hasta el vencimiento.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca AT&T con un rendimiento del 5.25%.

Mientras que en Europa destaca Técnicas Reunidas con un 5.01%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.