Saludos desde Enbolsa.net.

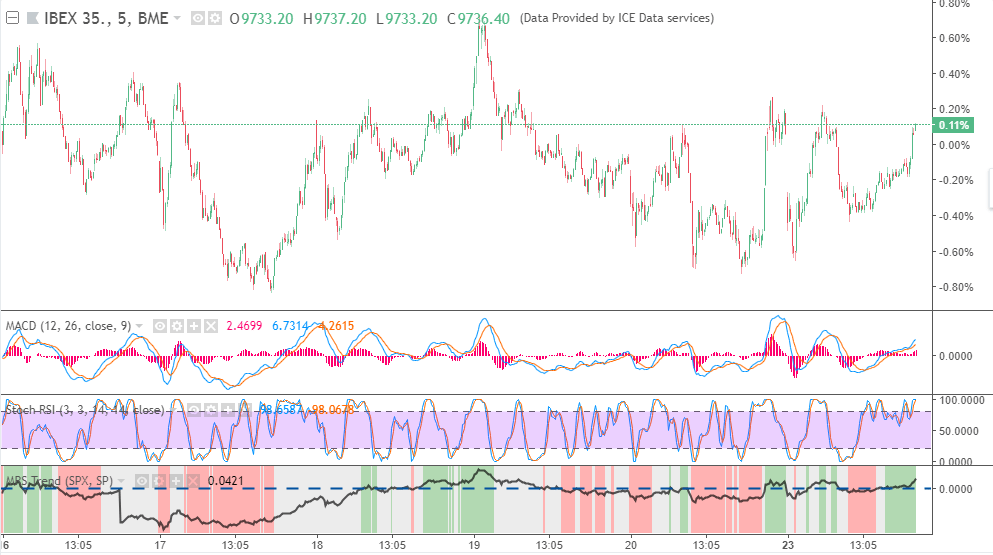

La bolsa española mostró a medida que avanzaba la semana un movimiento alcista que aparentemente cerraría la semana con subidas interesantes. No obstante, este movimiento fue perdiendo impulso hasta finalmente formar un movimiento plano.

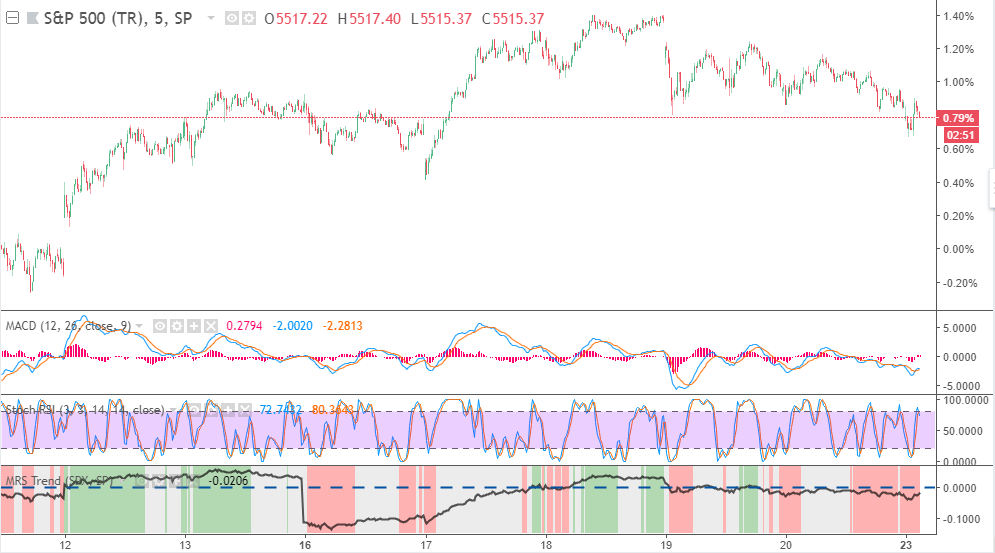

Mientras tanto en Estados Unidos, la semana fue algo más alcista todo ello motivado por la influencia positiva que produjo la FED en los inversores sobre el comportamiento futuro de la economía estadounidense.

No obstante, el jueves y viernes se produjo una recogida de beneficios por el incremento de las tensiones comerciales debidas a la depreciación del yuan lo que provocó que los productos chinos sean más baratos con respecto a los estadounidenses.

El contraste entre unos fundamentales sólidos y un escenario geopolítico incierto por la amenaza proteccionista será la tónica dominante también durante esta semana.

El volumen de negociación para esta semana se prevé bajo a la espera del resultado del encuentro entre Juncker y Trump sobre los aranceles del sector automovil.

En el caso de Estados Unidos ante esta incertidumbre solo ha mostrado ligeros retrocesos dentro de su tramo impulsivo.

Por otra parte, en Europa, la situación es algo más tensa, ya que vemos que dentro del impulso se ha producido la perforación de la directriz alcista de corto plazo, lo cual conlleva a movimientos bajista en la tendencia, posiblemente extendiendose hasta los 550 euros donde se encuentra una importantisima zona de control operativa.

Argumentando el robo de propiedad intelectual y tecnologico además de practicas comerciales injustas se implementara un aranceles importantes donde se han declararo un total de 1102 productos importados desde China.

Macroeconómicamente esto podría producir desaceleraciones en los indicadores proximos a publicarse como el PMI y el IFO.

La aceleraciónd el crecimiento estadounidense es un claro signo de aceleración económica en el país, lo que ahora queda esperar es que esta mejora se traslade a los resultados de las compañías (situación que parece producirse).

No obstante, en España debido al incremento de la incertidumbre ante las nuevas políticas tomadas por el Gobierno hace pensar que el comprotamiento mostrado por la bolsa española sea débil, por lo menos, comparado con la media del mercado de renta variable.

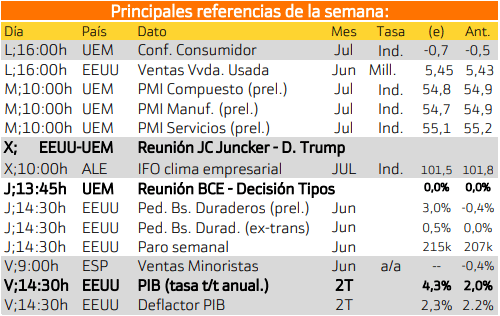

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

MIERCOLES

Se destaca la conferencia de la reunión de Donald Trump y Junkers.

JUEVES

El jueves será el día más importante ya que se tendrá la reunión del BCE sobre los tipos de interes.

VIERNES

El viernes la atención será para Estados Unidos y la publicación de su PIB.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania e Italia.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca CVS Health Corp con un rendimiento del 3.05%.

Mientras que en Europa destaca Werelldhave con un rendimiento del 7.68%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.