Saludos desde Enbolsa.net.

El corto plazo continuará siendo muy duro. Más de lo esperado.- La semana pasada debería haber sido más bien buena con la información disponible el viernes, pero durante el fin de semana el Gobierno Alemán tripartito entró en riesgo e Irán se desmarcó del consenso de la OPEP para subir producción y eso frustró cualquier esperanza de rebote que no fuera técnico y efímero. El saldo semanal de bolsas fue malo y peor en el caso de China, donde el posible cambio de escala del proteccionismo (¿desde 50.000M$ hasta 20.000M$?) hizo especial daño. Los bonos actuaron como refugio. La TIR del Bund se ha reducido desde 0,51% hasta 0,32% a pesar de que el riesgo político ya afecta a Alemania. Solo al final, el viernes, con el aumento de producción de la OPEP las bolsas rebotaron, pero este lunes viene flojo y todo lleva a pensar que podríamos tener pequeñas caídas, de nuevo. :: Esta semana la macro es floja e Italia emite mucho papel.- El aspecto vuelve a no ser bueno. Por un lado, los indicadores macro que se publican probablemente saldrán flojos: el lunes, IFO alemán 101,8 vs 102,2, acercándose un poco más hacia la zona de desaceleración desde la de boom; el martes, Confianza del Consumidor americano 127,5 desde 128,0, lo que no preocupa porque se encuentra en niveles de excelencia pero, en cualquier caso, no mejorará; el miércoles, Pedidos de Bienes Duraderos en EE.UU., que volverán a retroceder (-0,9% esperado vs -1,6% anterior); el jueves, la confirmación (registro final) de que el PIB 1T americano se expandió +2,2%; y el viernes, datos de inflación que introducirán algo de inquietud: UEM +2,0% desde +1,9% (aunque la subyacente en +1,0% vs +1,1%) y Deflactor del Consumo americano (PCE) +2,2% vs +2,0% (y con la subyacente en nada menos que +1,9%). Y emisiones italianas martes, miércoles y jueves, desde letras hasta bonos, con elevado volumen de colocación y una presión de papel que, probablemente, ampliará algo la prima de riesgo (232 p.b. el viernes). En consecuencia, no podemos esperar que el flujo de datos y emisiones ayude. :: Enseguida empezará la temporada de resultados 2T americanos, pero aún no.- Las cifras empresariales americanas volverán a ser buenas (BPA 1T’18 fue +24,5% y se espera +20,1% para el 2T’18), pero las primeras no se publicarán hasta el 10 de julio. Lo bueno es que el “factor beneficios” seguirá dando soporte a las bolsas. Lo menos bueno es que esto no sucederá todavía y, cuando suceda, se notará más en Estados Unidos que en Europa. :: Lo que importa es la política alemana, el petróleo y el alcance del proteccionismo.- Esos 3 factores son los que realmente van a decidir si las bolsas se recuperan y si los bonos empiezan a retroceder o no. Obviamente, también decidirán lo que suceda con el dólar. Creemos que Merkel realizará algunas concesiones más bien estéticas a sus aliados de gobierno, suficientes como para que éste sobreviva; que el petróleo no se encarecerá más después del aumento de producción de la OPEP (aunque tampoco se abaratará) y eso bastará para que la inflación no se acelere; y que terminará poniéndose de manifiesto que el proteccionismo americano no será global, sino que se circunscribirá a China, aunque el mercado necesitará el verano para convencerse de ello; no será inmediato. Por eso el corto plazo seguirá siendo duro y, puesto que la situación de fondo no es distinta (ciclo expansivo prolongado, beneficios empresariales expandiéndose…), lo mejor que se puede hacer es posicionarse, perseverar y tener paciencia. En un mundo perfectamente racional deberíamos hacer liquidez y esperar, pero en la práctica eso nos llevaría a perdernos la recuperación que vendrá en el segundo semestre puesto que la situación de fondo de economía y mercado no ha cambiado. Por cierto, que mañana martes publicamos nuestra Estrategia de Inversión 3T 2018, en la que nos explicamos un poco mejor y más extensamente

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

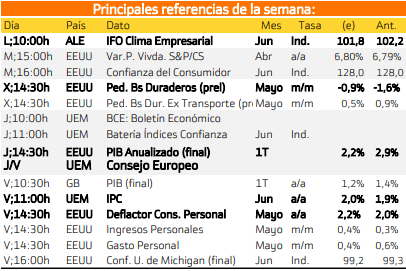

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES:

Tendra lugar la reunión de los bancos centrales en el Foro del BCE.

JUEVES

Se destaca la publicación de indicadores adelantados en Estados Unidos.

VIERNES

El viernes, tendrá lugar la cumbre de la OPEP.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

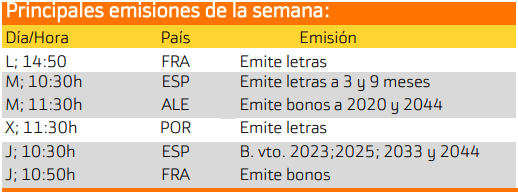

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania y España.

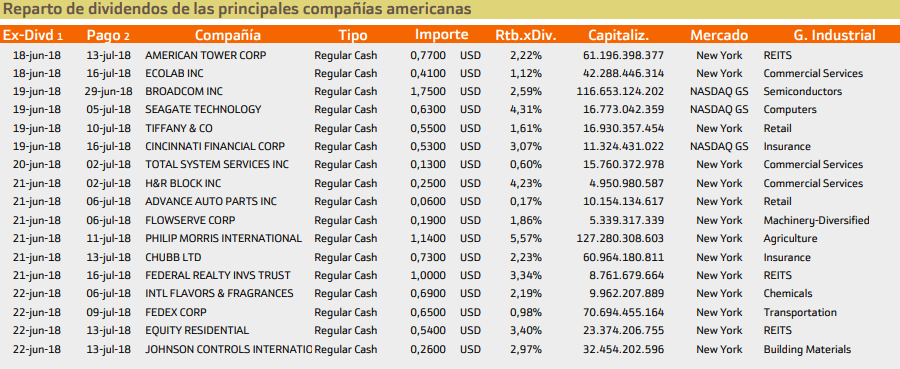

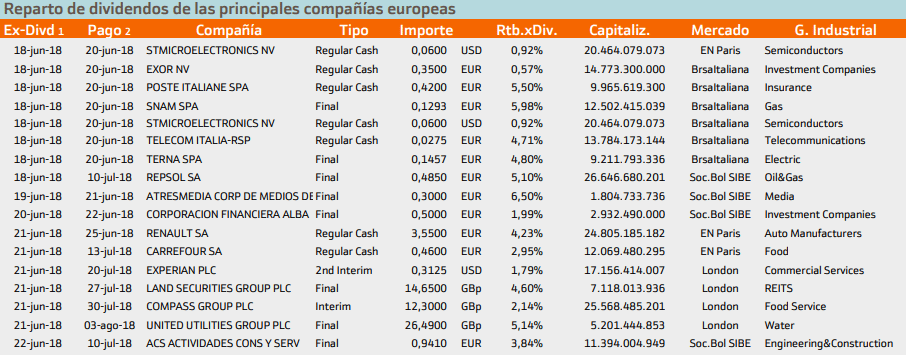

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Phillips Morris con un rendimiento del 5.57%.

Mientras que en Europa destaca Posteitaliane con un 5.9%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.