Saludos desde Enbolsa.net.

La Fed se reunirá el miércoles y subirá desde 1,25%/1,50% hasta 1,50%/1,75%. Esta es la referencia de la semana. Hay más, pero son secundarias. El mercado tiene descontada la subida, pero esta es la primera reunión con Powell al frente de la Fed y eso genera incertidumbre y nerviosismo porque aún no está claro su enfoque… o reenfoque. Powell es republicano (aunque moderado) y Yellen era demócrata, por lo que se le presupone un enfoque más “hawkish” o duro.

Así se expresó el 27 Feb. en el Congreso, aunque se mostró más suave un par de días después en el Senado. Es consejero de la Fed desde 2012 y eso proporciona una sólida experiencia, pero no es economista sino abogado y es inevitable que eso genere algo de inseguridad hasta comprobar cómo se desenvuelve, el resultado de las primeras medidas que adopte y, sobre todo, qué tal maneja la transmisión del mensaje al mercado. En definitiva, lo que se pone a prueba a partir de esta semana es su capacidad de liderazgo, convicción… y seducción (al mercado). Eso debería traducirse en que las bolsas intentarán rebotar algo, pero es dudoso que lo consigan. Los 3 desenlaces más probables son los siguientes, todos ellos aplicando la subida

El resto de asuntos semanales tampoco ayudarán especialmente a las bolsas: la reunión del BoE el jueves no tiene entidad como para mover el mercado, el ZEW (martes) y el IFO (jueves) alemanes parece que retrocederán algo (aunque desde unos niveles estupendos) y la macro americana (Indicador Adelantado el jueves y los Pedidos de Bienes Duraderos el viernes) parece que viene más bien continuista. El viernes tras cerrar el mercado S&P anunciará el resultado de la revisión de su rating sobre España.

No es imposible que suba desde BBB+ hasta A-, donde ya se encuentra Fitch desde enero, pero tampoco altamente esperable. Y, en todo caso, ya no afectaría al Ibex esta semana. En definitiva, si nos ceñimos a los desenlaces que objetivamente podemos esperar de la Fed el miércoles y a cuál podría ser la influencia del resto de indicadores y eventos, esta semana debería ser plana para bolsas en el mejor de los casos. Una especie de corto periodo de transición hasta que tomen el relevo otras referencias que dirijan el mercado, como podrían ser la pérdida de importancia de las medidas arancelarias que aplique Estados Unidos (bueno para bolsas) y la reducción de la tensión proveniente de los bancos centrales (también bueno para bolsas), al menos a juzgar por el reciente enfoque de Draghi desde el BCE y si efectivamente este miércoles Powell no hace ningún “extraño” en su primera reunión como gobernador de la Fed. Por eso esta semana podría ser de tensa espera con bolsas indecisas.

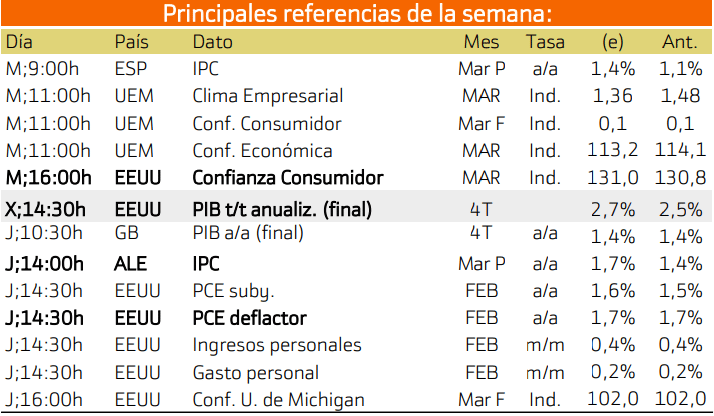

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos.

LUNES

Hoy, un lunes de mercado tranquilo, tenemos declaraciones del presidente del Bundesbank alemán y del algunos miembros importantes del FOMC norteamericano. Poca actividad en el campo económico, pero en el frente político, los mercados esperan el discurso del presidente del Buba, Jens Weidmann, titulado “Nuevo impulso para Europa”. Es probable que los miembros del FOMC Dudley, Mester y Quarles definan el tono de la sesión de hoy, ya que también pronunciarán discurso que es probable que proporcionen pistas para los traders intradía.

MARTES

El martes conoceremos el índice de confianza del consumidor, un dato muy esperado, con la mejora de las condiciones empresariales, el mercado laboral y los salarios.Este día, a pesar de que en Europa esperamos algunos indicadores económicos de moderado impacto, lo más probable es que traders e inversores se centren en el informe de confianza del consumidor de la Conference Board, ya que las previsiones han mejorado considerando la buena salud del mercado laboral.

MIÉRCOLES

Los economistas esperan una revisión al alza y un máximo de 17 años en el PIB de EEUU correspondiente al 4º trimestre de 2017. En el frente de los indicadores económicos que afectan a la divisa norteamericana, esta semana estaremos pendientes del índice de confianza del consumidor de la Conference Board. Los participantes del mercado esperan algo de impulso alcista en los pares con USD, pues los economistas esperan una pequeña revisión al alza con la llegada de la primavera. El foco del mercado pasará al frente del petróleo, pues el informe de la EIA influye sobre el precio de los productos derivados, lo cual influye sobre la inflación.

y>

JUEVES

El PCE y el PIB de Canadá podrían inspirar al dólar en un día con una agenda llena de eventos económicos. Los inversores tendrán oportunidades durante las primeras horas de la sesión de Londres el jueves, día en que Alemania publica datos preliminares del IPC y Londres cifras de cuenta corriente y PIB. De Canadá tendremos una idea de cómo va el PIB del país después de un crecimiento más lento de lo esperado en el 4º trimestre del año pasado. En EEUU, los datos de gasto en consumo personal, solicitudes de paro, PMI de Chicago y sentimiento del consumidor de la Universidad de Michigan podrían añadir más presión sobre el USD.

VIERNES

La producción industrial japonesa decreció en febrero; los mercados esperaban cifras elevadas en viernes. El cierre de la semana aportará pocas oportunidades, pues el mercado estará bastante tranquilo en el frente económico. Un evento que podría proporcionar cierta actividad que ayude a definir la dirección del mercado es la producción industrial japonesa, un dato mensual que ha sido muy impredecible, pues la inversión empresarial se apreció en seis de los últimos siete últimos trimestres.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de Alemania, España y Francia.

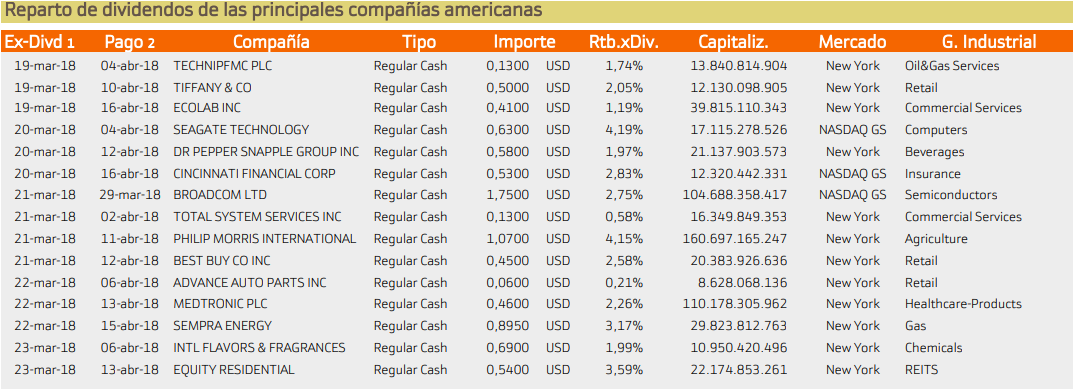

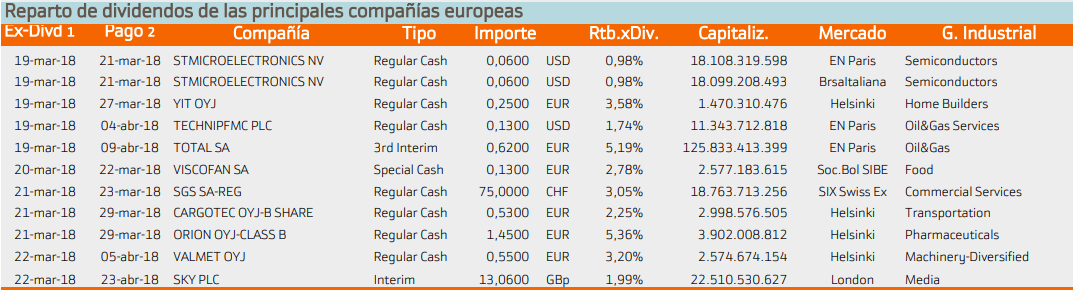

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Seagate con un rendimiento del 4.19%.

Mientras que en Europa destaca Orion con un 5.19%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.