Saludos desde Enbolsa.net.

Las incertidumbres clave, o bien han se han diluido en el sentido de que no han seguido empeorando y el mercado las han integrado como parte del riesgo global (Turquía), o bien han tenido menos impacto del esperado (Jackson Hole) o ninguno (reunión chino-americana). En el caso de Turquía no podemos estar seguros de que no vaya a reactivarse esta semana o en cualquier momento porque nuestro diagnóstico sobre su economía es crítico y no creemos que sea posible una solución limpia y rápida. Pero sí podemos decir que los otros 2 focos de incertidumbre han desaparecido. La reunión chino-americana por el simple hecho de no haberse materializado más que en unas declaraciones constructivas y de buenas intenciones. Y Jackson Hole por su enfoque discreto, lo que derivó en que Powell (Fed) se limitase a defender la idoneidad de las subidas de tipos y su ritmo. Pero, además, al final de la semana, llegaron algunas buenas noticias inesperadas: se materializó el primer gesto de liberalización del sistema financiero chino (eliminación del límite a la propiedad extranjera en compañías financieras) e Intesa consiguió reabrir el mercado de emisiones de bonos senior en Italia al colocar 1.000M$ (aunque a un elevado coste). Por eso, al final, las bolsas rebotaron en la semana (Ibex +1,8%; EuroStoxx-50 +1,6%; S&P 500 +0,9%…), los bonos aguantaron bien y las principales divisas prácticamente lateralizaron. Y esta semana la situación no debería empeorar. Tal vez, en todo caso, podrían tener lugar algunas tomas de beneficios puntuales tras los recientes avances, pero nada más grave. El mercado ha demostrado que, cuando desaparecen los focos de tensión específicos, su tendencia de fondo es a rebotar. Sin determinación, pero a rebotar al fin y al cabo. Tengamos en cuenta que, como referencia global más fiable de lo que ha sucedido con las bolsas desde el peor momento de la crisis, el S&P500 ha multiplicado por aprox. 3,1x (desde aprox. 700 puntos en 2009 hasta los casi 2.900 puntos actuales). Puede seguir avanzando desde donde se encuentra, al igual que otras bolsas de referencia, pero debería hacerlo de manera acompasada a los avances de los beneficios empresariales (+27% vs +20% esperado para el BPA 2T’18), aunque teniendo en cuenta que una parte de ese avance se debe a las bajadas de impuestos (efecto pasajero, estimado en +8%) y que las subidas de tipos por parte de la Fed juegan en contra (ahora en 1,75%/2,00%, pero que llegarán a 2,25%/2,50% en Dic.’18). Olvidándonos por un momento de las valoraciones, podríamos estimar como “razonable” una revalorización de, digamos, +27% por BPA – 8% por impuestos – ¿5%? por subidas de tipos = ¿+14%? (equivalente a 3.050 puntos). No es una valoración rigurosa (esa ya la elaboramos trimestralmente en nuestra Estrategia de Inversión y nuestra última estimación es 3.098 puntos, que implica un potencial de +8%), pero podría ser una orientación razonable de lo que podemos esperar para la bolsa americana, que es la referencia básica para el resto. Teniendo en cuenta que el S&P500 ha subido aprox. +7% hasta ahora este año y que la referencia “razonable” estimada es 3.050 puntos (3.098 por valoración), parece razonable esperar aún un recorrido al alza de +6,1% desde los niveles actuales. En la medida que Europa resuelva (o complique) sus problemas políticos (Italia y Brexit, pero también España y delicadas elecciones en Suecia en Sept.) podrá acercarse (o alejarse) al S&P500. Pero lo más importante es que la bolsa americana no parece sobrevalorada, a pesar de marcar nuevos máximos históricos. Y eso no solo significa algo, sino bastante. En ausencia de nuevos problemas, las bolsas deberían rebotar, como la semana pasada. La noche asiática alcista refuerza esta expectativa (Nikkei +0,9%; CSI 300 +2,2%…), así como la estabilización del yuan en aprox. 6,8/$, la mejora del euro (1,162/$) y las pocas referencias relevantes de esta semana (IFO hoy en Alemania; en EE.UU. mañana Confianza del Consumidor y el miércoles PIB 2T revisado). Es probable que el tono mejore poco a poco, dentro de las limitaciones que impone la fase de estabilización en la que estamos, ahora que queda atrás la etapa de recuperación brusca del principio del cambio de ciclo.

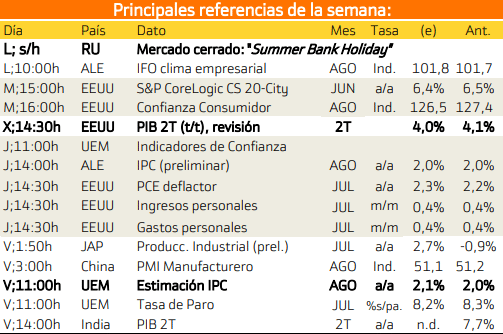

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

Miércoles:

PIB de Estados Unidos del Segundo Trimestre.

VIERNES

Estimación del IPC europeo..

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

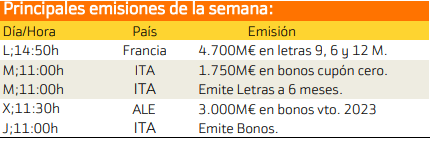

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Italia y Alemania.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Realty Income Corp. con un rendimiento del 4.51%.

Mientras que en Europa destaca ST. James Place con un rendimiento del 3.97%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.