Hola a todos los lectores de Enbolsa.net.

Lo más importante es comprobar que la fase de ajuste en bolsas ha terminado, como estimábamos el lunes pasado que sucedería. Los modestos rebotes de las bolsas la semana pasada (S&P500 +0,9%; EuroStoxx-50 +1%…) permiten pensar que así es. Convenía que las cotizaciones se ajustasen un poco porque se habían acercado demasiado a nuestras valoraciones estimadas (2.700/2.800 puntos en el caso del S&P500, por ejemplo). Una vez sucedido esto la volatilidad vuelve a reducirse (VIX inferior al 10%, de nuevo), lo que indicaría que la tendencia alcista de la semana pasada gana fiabilidad. Ahora el peor escenario de corto plazo es la estabilización y eso no es malo. Es un cambio a mejor. Esta semana tenemos abundantes referencias, cuyo saldo neto debería favorecer más bien un modesto avance de las bolsas. Tal vez similar al de la semana pasada o un poco mejor.

En primer lugar, parece probable que las ventas en la denominada Holiday Season americana batan la expectativa de +3,6%/+4,0% vs +3,6% en 2016. Las primeras cifras de tráfico en tiendas así lo indican, aunque es muy pronto para afirmar nada. El ciclo acompaña y la macro es cada vez más sólida. Como referencias recientes tenemos el PMI Compuesto de la UEM acelerando hasta 57,5 puntos (el Manufacturero hasta un nuevo máximo histórico en 60,0), el IFO alemán batiendo su anterior máximo histórico de octubre al repuntar desde 116,7 hasta 117,6 o el Indicador Adelantado americano disfrutando de su recuperación más intensa de los últimos 4 años (+1,2% Oct.). En segundo lugar, seguramente disfrutaremos de un miércoles caracterizado por una inflación baja en Alemania y un PIB alto en Estados Unidos.

El IPC alemán preliminar de Nov. repuntará solo 1 décima, hasta +1,7%, o puede que repita en +1,6%, confirmando que la inflación sigue sin representar una amenaza. El PIB 3T americano seguramente se revisará desde +3,0% hasta +3,2%. Y eso a pesar de los huracanes. Esta combinación transmitirá a mediados de semana la sensación de más expansión económica sin riesgos inflacionistas, lo cual debería ser bueno, tanto para bolsas como para bonos. Si J.Powell consiguiera la aprobación del Senado para sustituir a Yellen al frente de la Fed se reforzaría algo más esa tendencia. Ya dijimos en su día que nos parece el candidato más adecuado de los que se barajaban. En tercer y último lugar, probablemente la OPEP mantendrá sus actuales cuotas de producción en su reunión del jueves y eso transmitirá la sensación de que es poco probable que el petróleo se convierta en una variable desestabilizadora del mercado.

Con la demanda final prevista expandiéndose +1,5% (M b/d) su precio debería tender a estabilizarse por debajo de 55$/b. (WTI; ahora 58,6$/b.), lo que equivale a esperar un ligero abaratamiento. En resumen, salvo que las ventas en la Holiday Season americana decepcionen (esta es la variable clave), el tono del mercado debería mejorar algo, dando por concluida la fase de ajuste… la cual, en todo caso, ha sido breve y prácticamente no ha causado “dolor”.

Precisamente tal vez por su poca profundad y extensión no deberíamos confiarnos demasiado, ya que cuanto menos profundo es el ajuste más probable es que se repita. 2017 empieza a estar mentalmente cerrado, su balance hasta ahora es más que aceptable (S&P500 +16,2%; EuroStoxx-50 +8,8%…) y deberíamos asumir que diciembre se corresponderá con una fase lateral en bolsas, para desembocar en un 2018 que debería ofrecer revalorizaciones en el entorno del dígito simple alto. El arranque semanal será flojo por la ausencia de factores dinamizadores, a la espera de cifras fiables para los primeros días de la Holiday Season en Estados Unidos y a pesar de que es probable que la CDU de Merkel forme gobierno en Alemania.

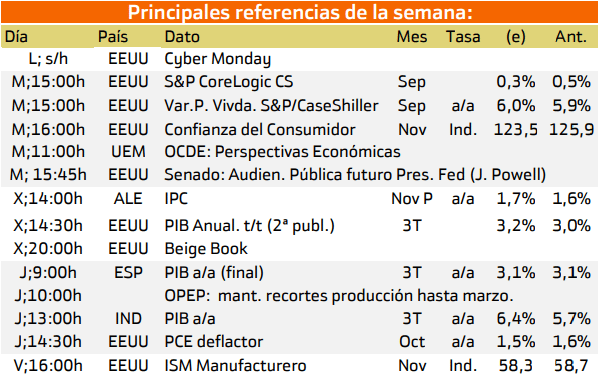

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destaca para el mercado español por la publicación del PIB final del tercer trimestre del país con lo que se podrá comprobar el daño ocasionado por toda la situación de incertidumbre vivida en España durante los últimos meses.

Para el resto de paises se puede destacar las perspectivas económicas sobre la Unión europea las cuales se presentaran el Martes. Así mismo, el martes se presentará la confianza del consumidor estadounidense lo cual permitirá estimar la situación del consumo en el país.

El miércoles se presentara IPC aleman y el libro Beige de EE.UU. ambos datos importantes para estimar la evolución del mercado mundial general y con ello poder prever que puede ocurrir en los mercados bursátiles.

Por otra parte, para acabar la semana se producirá una publicación de parte de la OPEP mediante la cual se anuncian recortes de producción del crudo lo que ocasianará alzas en los precios del petroleo, si dichos recortes realmente se cumplen.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

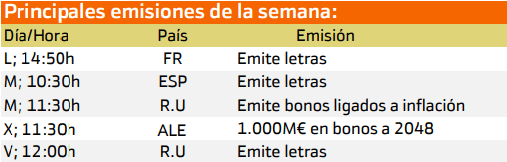

Las principales emisiones de esta semana son las de las de Reino Unido Italia.

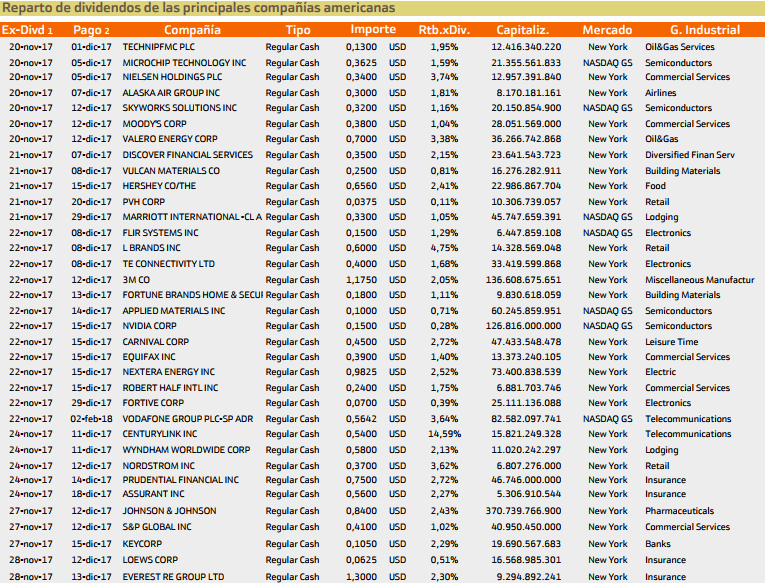

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacan los dividendos de Brands.

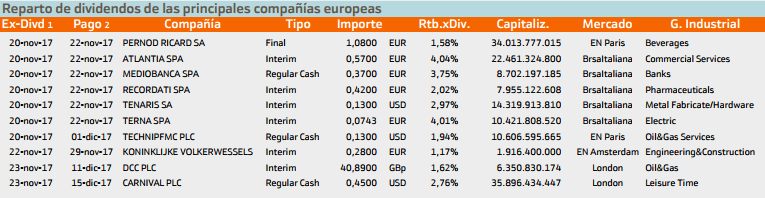

Esta semana destaca Atlanta en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.