Saludos desde Enbolsa.net.

El día de hoy les traemos la situación macroeconómica de los mercados financieros.

Para comenzar podemos mencionar que la semana pasada, a pesar de la incertidumbre, las bolsas de valores se impulsaron al alza.

Las bolsas descontarón la disminución de incertidumbre tras la reunión de Trump y Junker.

El principal temor existente a esta reunión es la amenaza de EEUU de imponer un arancel del 20% a los productos importados, situación que dañaría con un estimado de 50 mil millones de dólares con Estados Unidos, sobre todo a la industria del automovil y e indirectamente a los recambios.

En dicha reunión se llego una conclusión muy favorecedora para los inversores y es que la guerra comercial se va a limitar a China.

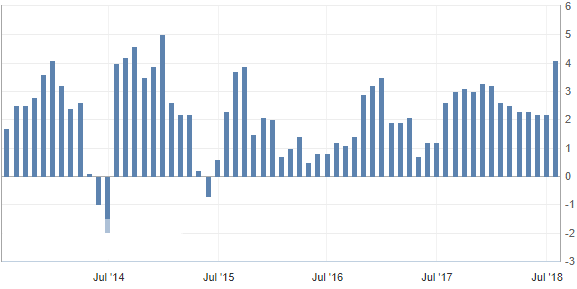

En cuanto a los datos macroeconómicos se puede apreciar en la siguiente imagen el incremento en el PIB publicado en Estados Unidos el cual ha sido del 4.1%.

Este crecimiento ha sido principalmente influenciado por el consumo interno y el sector exterior.

Además esto no fue lo único positivo ya que como se mencionó la semana pasada los resultados empresariales presentados generalmente fueron positivos.

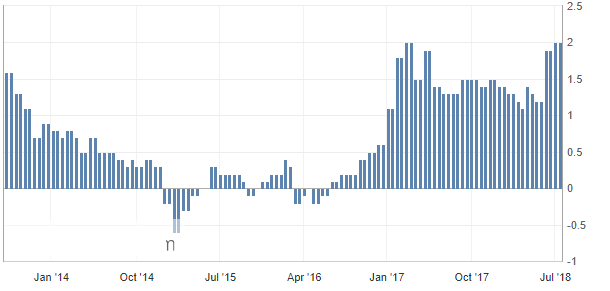

En cuanto a europa la atención se centrará en la publicación de el IPC europeo.

El IPC actualmente está creciendo a un ritmo favorable en Europa.

En una semana intensa en reuniones de bancos centrales. :: Menor flujo de Resultados Empresariales, pero siguen siendo buenos.

– Aunque el flujo será menor, todavía muchas compañías tienen que presentar sus cuentas. En EE.UU. Apple, en España Red Eléctrica y en Europa Sanofi, BNP Paribas o Intesa San Paolo. Como referencia, en EE.UU. han publicado 265 compañías y el BPA medio ha ascendido a 23,2% vs 20,1% estimado, sorprendiendo positivamente el 85% de ellas. :: Intensidad de Bancos Centrales: (A) La Fed vuelve a reunirse, pero sin novedades esta vez. Reiterará su hoja de ruta de subidas de tipos prevista en la reunión del FOMC del 13/06: dos subidas más este año (septiembre y diciembre) hasta 2,25%/2,50% y tres en 2019 hasta 3%/3,25%. (B) India: podría subir tipos hasta 6,50%, sería la segunda subida este año. (C) BoE. El consenso de mercado le otorga una probabilidad del 90% a una subida del tipo de interés hasta 0,75% (vs. 0,50%).

Podría hacerlo por precios: inflación +2,4% y salarios aumentando +3,1%. ¿Le compensa? No está claro si consideramos que el crecimiento económico es reducido (1T´18 +1,2%), que no hay avances en cuanto al Brexit y que no tiene necesidad de soportar a la libra.

En cuanto a Asia, Japón aparentemente no va a subir los tipos de interés

Esta situación esta generando que el índice Nikkei 225 continue manteniendo la tendencia alcista previa representada por la tendencia primaria y secundaria.

No obstante cabe destacar que se esta incrementando la debilidad en el índice, todo ello fruto de las nuevas políticas monetarias que disminuyen el potencial alcista del mercado de renta variable japonés.

En Europa los indicadores (PIB, Confianza del Consumidor, o PMI´s) pueden perder algo de fuerza, aunque en zona de expansión.

En EE.UU. (B. Duraderos, ISM Manufacturero o Empleo) continuarán demostrando que el país se encuentra en una fase más avanzada del ciclo. Los precios (IPC Europa y Salarios en EE.UU.) también tendrán protagonismo, pero no estimamos cambios sustanciales. En definitiva, el tono de mercado es bueno (macro, resultados y mucha liquidez). Todo ello, unido a un menor riesgo proteccionista y a unos bancos centrales que van a seguir dando soporte, impulsarán las bolsas. Por otra parte, el menor volumen de contratación podría elevar la volatilidad, algo habitual en la temporada estival.

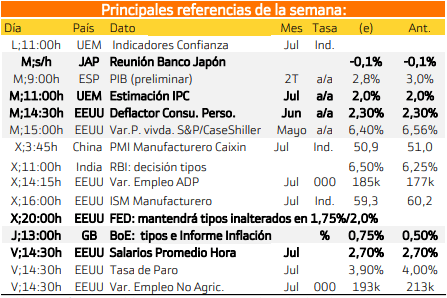

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

MARTES

Reunión del Banco de Japón, el IPC europeo y el deflactor del consumo.

MIERCOLES

La FED mantendrá los tipos de interés intactos.

VIERNES

El viernes, se publicarán los salarios promedio a la hora en Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a España, Italia y Francia.

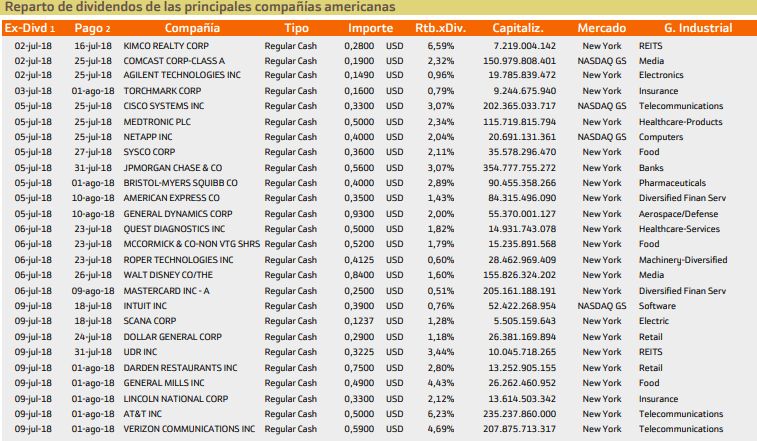

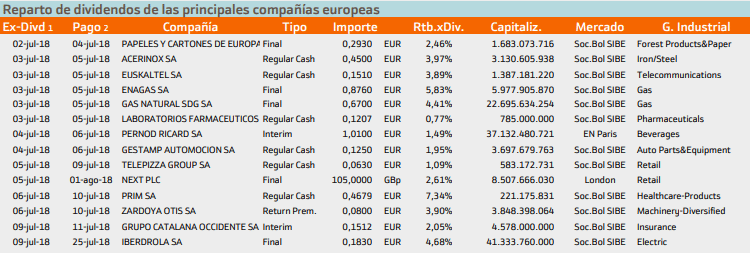

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Phillips Morris con un rendimiento del 5.57%.

Mientras que en Europa destaca la española Enagas con un 5.83%. No obstante podemos destacar los dividendos de Acerinox, Papeles y cartones de Europa, Euskaltel, Gas natural, Zardoya Otis, Grupo catalana occidente e Iberdrola.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.