Hola a todos los lectores de Enbolsa.net.

Las cosas marchan incluso algo mejor que antes. Y esta semana el aspecto de la macro y de los resultados empresariales parece sincrónicamente bueno. Por una parte, mejora (más) la confianza en el ciclo económico y, por otra, los resultados corporativos refuerzan esta percepción. Las recientes cifras han sido generalmente buenas: Caterpillar, 3M, Amazon, Google… aunque de vez en cuando se cuelen algunas no tan buenas (Deutsche Bank…). Pero no podemos esperar una mejora lineal sin fisuras. Eso no sería realista. El BCE dejó claro la semana pasada que aplicará su estrategia de salida muy despacio. Pero no sólo más despacio de lo que el consenso del mercado esperaba, sino incluso más de lo que nosotros esperábamos, a pesar de que estábamos un poco desmarcados por lo “dovish” o laxa que es nuestra visión. Weidmann (Buba) se ha enfadado con esto: defiende que ya debería haberse marcado una fecha para el final de los estímulos. Pero esa especie de “inundación de liquidez” sigue y seguirá dando soporte a los precios de los activos (bonos, bolsas, etc), así que continuaremos inmersos en esa especie de “complacencia inercialmente alcista” que venimos defendiendo es el mejor respaldo del mercado. Y romper una inercia tan potente no resulta fácil.

No olvidemos lo baja que está la volatilidad. La macro reciente ha sido muy buena. Sin ir más lejos, el viernes se publicó un PIB 3T americano realmente potente y previamente el IFO alemán había marcado su máximo histórico. Por eso durante los próximos días continuaremos disfrutando de esta tendencial inercial absolutamente constructiva, tan sólo eclipsada a nivel local por la incertidumbre política española. Hoy las bolsas vienen algo flojas, pero es normal considerando la buena secuencia ya disfrutada. Esta semana la macro será incluso mejor que las anteriores. Hoy tenemos una inflación alemana retrocediendo (+1,8 vs +1,9%) y un PIB 3T español expandiéndose todavía por encima de +3% porque aún no recogerá las consecuencias de la política sobre la economía. Mañana idénticos datos, pero para la UEM: el PIB se espera acelere hasta +2,4% desde +2,3% y la inflación retroceda 1 décima hasta +1,4%. También una Confianza del Consumidor americano que mejorará aún más: se espera 121,0 vs 119,8. Se trata de un nivel realmente bueno. El miércoles será festivo en casi toda Europa, pero la Fed se reunirá (en Estados Unidos no lo es) sin que debamos esperar sorpresas: volverá a subir +25 p.b. en diciembre, hasta 1,25%/1,50%, no ahora. El jueves reunión del BoE con una muy probable subida de tipos (+0,25%, hasta 0,50%), lo cual será un error porque las subidas de tipos no son la mejor herramienta para combatir la inflación importada, como es el caso de Reino Unido. El jueves saldrán la Productividad y los Costes Laborales americanos; mejorando la primera hasta nada menos que +2,5% desde +1,5% y avanzando los segundos hasta +0,4% desde +0,2%, lo cual es lógico teniendo en cuenta la situación de pleno empleo. Finalmente el viernes datos de empleo americanos: probable confirmación de la Tasa de Paro en 4,2% y rebote de la Creación de Empleo hasta por encima de 300.000 tras 2 meses de registros débiles o malos debido a los huracanes. En el frente corporativo publican casi infinidad de compañías. Destacamos Facebook el miércoles y Repsol el viernes porque las proponemos como ideas de compra para esta semana (y ya veremos si más tiempo). En definitiva, el mercado evolucionará esta semana incluso algo mejor que las anteriores gracias a una macroeconomía probablemente buena (tal vez realmente buena), a unos resultados empresariales igualmente buenos y al constante respaldo de los bancos centrales con la liquidez, como ya vimos la semana pasada en el caso del BCE. Hoy el arranque parece neutral, pero no sucede nada específico. Siempre puede pasar algo inesperado, pero sufrir por sufrir es tontería. Ya fue suficientemente larga la crisis…

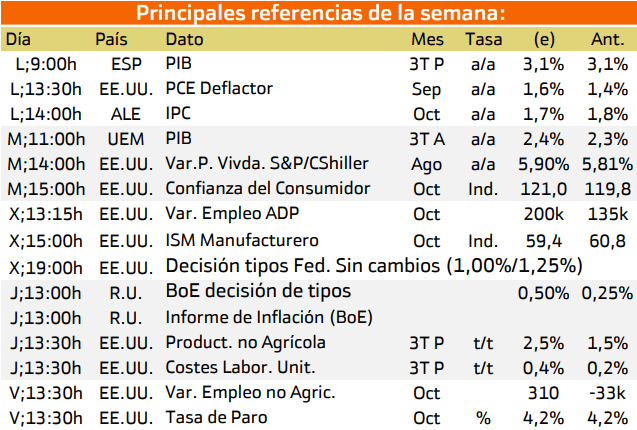

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana tiene una serie de fechas importantes, sobre todo para Estados Unidos.

Para comenzar, toda la atención reacera sobre España y su publicación del PIB. Posteriormente se publicara el IPC alemán.

El martes se presentara el PIB europeo, el cual se estima que se acelerara un 0.1% con respecto al mes anterior.

Así mismo en EE.UU. se presentaran la confianza del consumidor y la variacion del precio de la vivienda.

El jueves la atención recaera en Inglaterra ante la decisión sobre sus tipos de interes.

El viernes terminara presentandose la variación de las tasas de empleo.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

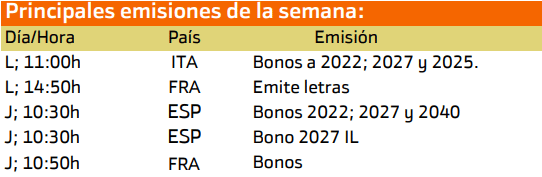

Las principales emisiones de esta semana son las de las de España, Francia e Italia.

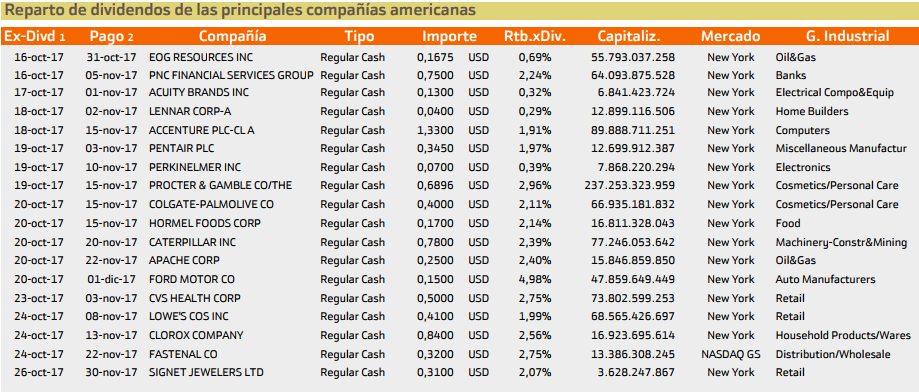

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacan los dividendos de Ford.

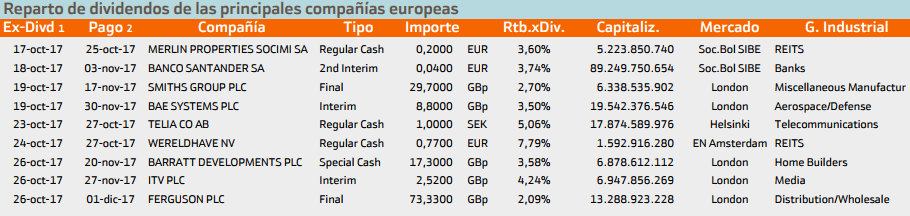

Esta semana destaca BME en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.