Esta semana los datos macro viene publicados y explicados de la mano de nuestros nuevos socios FX PRIMUS broker de divisas y Cfd altamente cualificado como proveedor de liquidez del mercado de divisas mundial y con el colaboramos en operativa de trading, análisis y webinarios y además serán patrocinadores de la nueva sala de trading Online de la que podrán disfrutar todos los usuarios de Enbolsa que operen con este broker de manera gratuita donde ofreceremos en tiempo real y en absoluto directo nuestra operativa durante 8 horas diarias y 5 días a la semana con más de 30 operaciones semanales de media en las principales divisas e indices bursátiles.

Infórmense sobre este nuevo e innovador servicio y disfruten de una nueva y efectiva forma de operar en grupo y tutelados por el equipo de análisis de Enbolsa.net

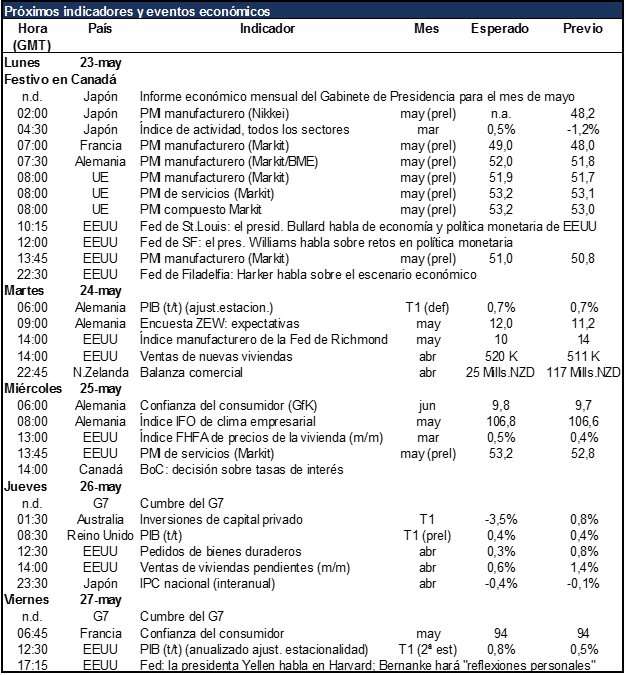

PMI preliminares, reunión del Banco de Canadá, bienes duraderos en EEUU

Los puntos álgidos de esta semana serán los PMI preliminares, la reunión del Banco de Canadá y la Cumbre del G7.

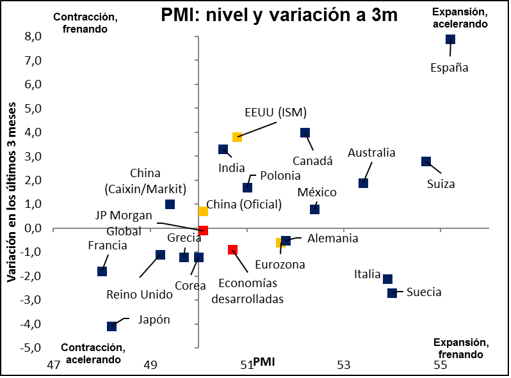

La semana comienza este lunes con los PMI Markit preliminares del mes de mayo en Japón, Francia, Alemania, la UE y los EEUU. Todos aquellos para los que disponemos de pronóstico se espera que salgan más altos. Mi conjetura es que un incremento en el PMI de EEUU podría compensar un incremento en los PMI europeos, porque no es probable que el BCE tenga en cuenta los PMI para tomar sus decisiones, mientras que la Fed vigila muy de cerca el flujo de datos día a día. Con lo cual, cualquier dato que le sugiera a los miembros del FOMC que la economía de EEUU está en la buena senda debería ser positivo para el USD.

La semana comienza este lunes con los PMI Markit preliminares del mes de mayo en Japón, Francia, Alemania, la UE y los EEUU. Todos aquellos para los que disponemos de pronóstico se espera que salgan más altos. Mi conjetura es que un incremento en el PMI de EEUU podría compensar un incremento en los PMI europeos, porque no es probable que el BCE tenga en cuenta los PMI para tomar sus decisiones, mientras que la Fed vigila muy de cerca el flujo de datos día a día. Con lo cual, cualquier dato que le sugiera a los miembros del FOMC que la economía de EEUU está en la buena senda debería ser positivo para el USD.

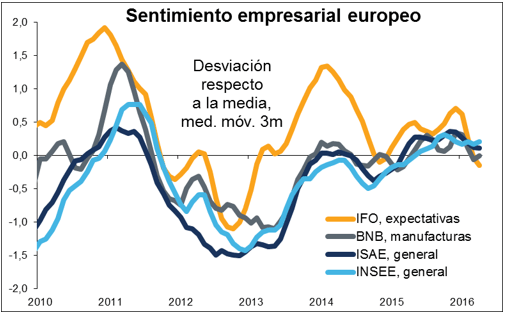

Hay un gran número de otras encuestas que se publican en la Eurozona, incluyendo las encuestas ZEW e Ifo además de la de confianza empresarial GfK en Alemania, las encuestas manufactureras francesa e italiana, y la confianza del consumidor en Francia.

Es improbable que en la reunión del Banco de Canadá (BoC) de este miércoles se introduzca cambio alguno en su tasa de préstamos a un día, que se ha mantenido en el 0,5% desde julio del año pasado. De hecho, no está descontada modificación alguna de las tasas de interés, en cualquier sentido, en lo que queda de este año. Es probable que la declaración incluya una valoración del impacto de los incendios forestales en la región productora de petróleo de Alberta, lo cual podría darle un tono más acomodaticio que resultaría negativo para el CAD.

La reunión del G7 está resultando ser problemática. Aunque a los anfitriones japoneses les gustaría darle un impulso al crecimiento mundial, los ministros de finanzas parecen incapaces de ponerse de acuerdo sobre alguna posición coordinada en política fiscal. Varios bancos centrales (particularmente el BCE) han subrayado que la política monetaria por sí sola no puede llevar todo el peso de apoyar la economía mundial, pero hasta la fecha no hay consenso sobre una acción fiscal coordinada. En ausencia de esto, mi expectativa sería alguna declaración bastante inocua al efecto de que todos deberían esforzarse por impulsar el crecimiento en línea con sus circunstancias internas. Traducido, esto significaría que seguirán haciendo lo que ya están haciendo. “El crecimiento es bueno” e “intervenir no está bien” probablemente sea lo mejor que podemos esperar.

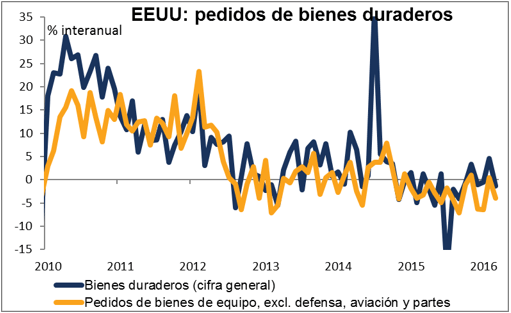

El principal indicador que sale esta semana en los EEUU son los bienes duraderos, este jueves. Durante el último año los pedidos básicamente se han movido en lateral y este mes se espera que continúe esa pauta, con escasas implicaciones para el dólar. Durante esta semana también salen en EEUU más estadísticas sobre viviendas, lo cual podría ser positivo para el dólar.

Como suele ser el caso, a lo largo de la semana habrá toda una procesión de conferenciantes de la Fed y el BCE “agitando las olas”. Reviste particular interés la charla de la Presidenta de la Fed, Yellen, de este viernes, aunque no acabo de ver muy claro que “una conversación sobre sus innovadores logros”, junto con unas “reflexiones personales” del anterior presidente, Bernanke, vayan a darnos muchas claves de su política monetaria.

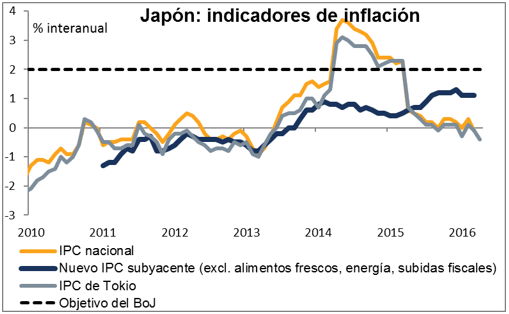

Los datos de IPC japonés se espera que muestren a Japón adentrarse dando tumbos en la deflación. Esto podría ser negativo para el JPY. Podría alentar las esperanzas de una intervención adicional por parte del Banco de Japón (BoJ), lo cual podría impulsar los precios de las acciones, lo que a su vez haría remontar al USD/JPY (es decir: debilitaría al yen). Eso es más o menos lo que vimos la semana pasada con la cifra mejor que la esperada en el PIB: las buenas noticias son malas noticias en un mundo financiero dominado por los bancos centrales.

Alemania, el Reino Unido y los EEUU publican las segundas estimaciones de sus cifras de PIB en el T1.

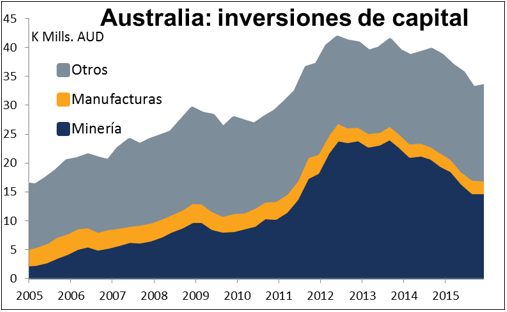

Australiahace públicas sus cifras de inversiones de capital privado en el T1. El descenso que se espera podría ser negativo para el AUD.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner

Me interesa mucho ver como operar en vivo !!

Buenos días,

Un compañero se pondrá en breve en contacto contigo para informarte.

un saludo