Esta semana los datos macro viene publicados y explicados de la mano de nuestros nuevos socios FX PRIMUS broker de divisas y Cfd altamente cualificado como proveedor de liquidez del mercado de divisas mundial y con el colaboramos en operativa de trading, análisis y webinarios y además serán patrocinadores de la nueva sala de trading Online de la que podrán disfrutar todos los usuarios de Enbolsa que operen con este broker de manera gratuita donde ofreceremos en tiempo real y en absoluto directo nuestra operativa durante 8 horas diarias y 5 días a la semana con más de 30 operaciones semanales de media en las principales divisas e indices bursátiles.

Infórmense sobre este nuevo e innovador servicio y disfruten de una nueva y efectiva forma de operar en grupo y tutelados por el equipo de análisis deEnbolsa.net.

Esta semana tendremos más pistas sobre lo que piensan los bancos centrales, ya queel Banco de la Reserva de Australia (RBA), la Fed y el Banco Central Europeo (BCE) publican las actas de sus últimas reuniones. Que estos documentos consigan agitar al mercado no sería ninguna novedad: por ejemplo, la semana pasada el yen se debilitó después de que el Banco de Japón publicara las actas de su última reunión.

El RBA rebajó 25 pbs sus tasas de interés en la reunión en cuestión, pero posteriormente adoptó una postura neutral, lo que hizo que el AUD remontara con la noticia. Los inversores leerán las actas atentamente para ver hasta qué punto está preocupada la Junta por la inflación débil. Dado que la reunión fue seguida por una Declaración sobre Política Monetaria, puede que no haya tanta información adicional, pero nunca se sabe lo que podría haber escondido en las actas. El mercado descuenta una rebaja más para finales de año (esencialmente, en octubre), pero si las actas contienen indicios de preocupación grave el mercado podría adelantar sus previsiones.

Por supuesto, la Fed y el BCE no introdujeron cambio alguno en las reuniones en cuestión. En el caso de la Fed, tampoco hubo una conferencia de prensa posterior. Desde la reunión hemos venido escuchando comentarios monetariamente bastante duros a miembros del FOMC, tales como los comentarios del presidente de la Fed de Boston, Rosengren, la semana pasada a efectos de que el mercado es “demasiado pesimista” y que “la Fed debería estar preparada para normalizar gradualmente las tasas de interés”. Las actas podrían aclarar parte de esta confusión. Además escucharemos lo que tengan que decir tres conferenciantes de la Fed (Williams, Lockhart y Kaplan) este martes y el influyente presidente de la Fed de NY, Dudley, el jueves.

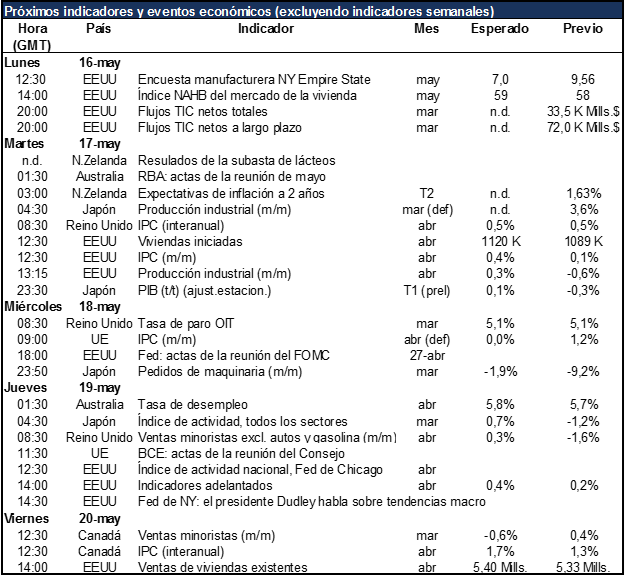

En cuanto a los datos, la atención estará centrada en el Reino Unido, ya que dan a conocer los datos de IPC, empleo y ventas minoristas. Parece probable que estos datos sean negativos para la libra. Se espera que la reciente aceleración en la inflación se detenga y que el crecimiento del empleo se haya frenado, y el pronóstico para la tasa interanual de crecimiento de las ventas minoristas es que haya caído. Por supuesto, el Banco de Inglaterra ha subrayado que no está dándole mucho peso a los datos mientras se aproxima el referéndum de junio sobre el Brexit. Aun así, es probable que los datos sólo sirvan para reforzar esa imagen de una economía británica al ralentí que nos han transmitido muchos otros indicadores, tales como los decepcionantes PMI o la decadente producción industrial. Negativos para la GBP.

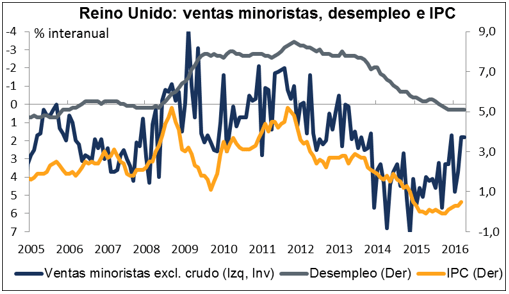

También salen un montón de datos en los EEUU. Dos encuestas Fed, la encuesta manufacturera Empire State de mayo y la encuesta de actividad nacional de la Fed de Chicago para el mes de abril, complementarán los datos de producción industrialde abril. Los pronósticos sugieren que ninguno de ellos debería ser particularmente emocionante. Por el contrario, probablemente la principal cuestión es si los datos serán aún peores de lo esperado. El índice Citi de sorpresas económicas en EEUU se orienta una vez más hacia abajo. No ha estado significativamente por encima de cero (lo cual indica que los datos están saliendo mejor de lo esperado) desde enero de 2015. Los datos son potencialmente negativos para el USD.

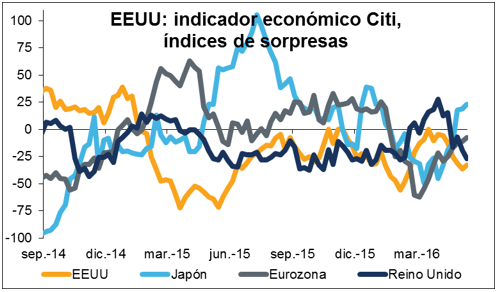

Salen varios datos sobre el mercado de la vivienda en EEUU, tales como el índice NAHB del mercado de la vivienda, las viviendas iniciadas y los permisos de construcción, y las ventas de viviendas ya construidas. En contraste con los datos industriales, el pronóstico para estas cifras de viviendas es que salgan relativamente fuertes, lo que indicaría que la pequeña subida de tasas de interés en el último diciembre no hizo descarrilar este sector tan sensible a los intereses. Ello podría resultar positivo para el USD.

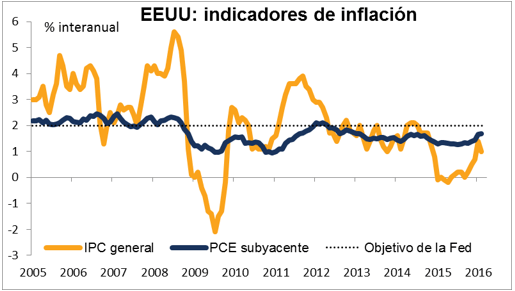

El IPC de EEUU también sale este martes. Aunque este no es el indicador con el que la Fed fija el objetivo de su política (ese sería el deflactor de los gastos personales en consumo), una aceleración en la inflación medida con este indicador podría ayudar al USD.

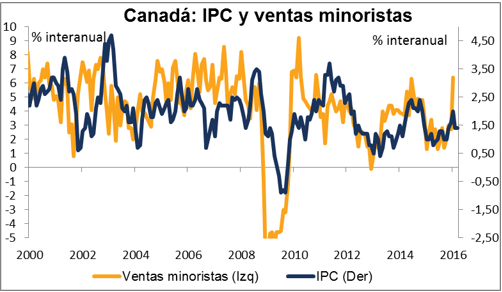

Canadátambién publica este viernes su IPC. Se espera que la inflación general se acelere con fuerza. Eso podría apoyar al CAD, pero mi expectativa tras los recientes incendios sería que el Banco de Canadá desee seguir apoyando a la economía, y por consiguiente que adopte una postura acomodaticia, especialmente porque se espera que las ventas minoristas, que salen a la misma hora, caigan con fuerza.

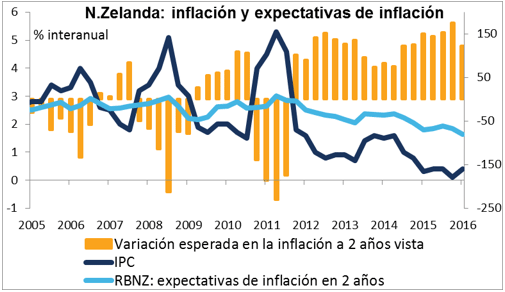

Hablando de inflación, el Banco de la Reserva de Nueva Zelanda publica susexpectativas de inflación a 2 años. Las actuales expectativas de incremento de 120 pbs en la inflación durante los próximos dos años parecen improbables en el actual entorno. Si las expectativas de inflación caen significativamente, las expectativas sobre una rebaja de tasas en junio -ahora situadas en torno al 50%- podrían inclinarse decisivamente a favor de una relajación en ese momento, lo cual sería negativo para el NZD.

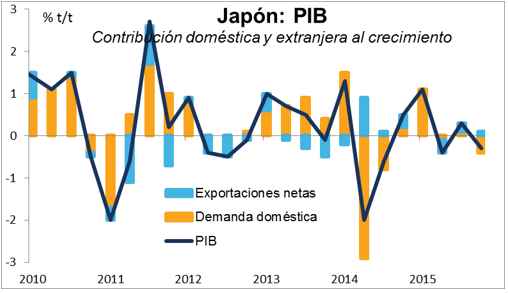

El PIB del T1 en Japón se espera que salga apenas un poco más alto. Es un rebote decepcionante tras la gran caída en el cuarto trimestre del año pasado, especialmente si se considera que es un año bisiesto, por lo que hay un día más de lo habitual. Para los dos trimestres previos, todo el crecimiento ha venido de ultramar, mientras que la demanda doméstica ha sido negativa. Que continúen el crecimiento débil y la dependencia del exterior podría meter presión adicional al Banco de Japón para que relaje su política, lo cual sería negativo para el JPY.

En cuanto al lunes, no sólo hay poco en la agenda -la ya mencionada encuesta Empire State en EEUU es el principal dato- sino que también es festivo en Alemania, Francia, Suiza y Noruega, por lo que la actividad durante la sesión europea probablemente será tenue.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner