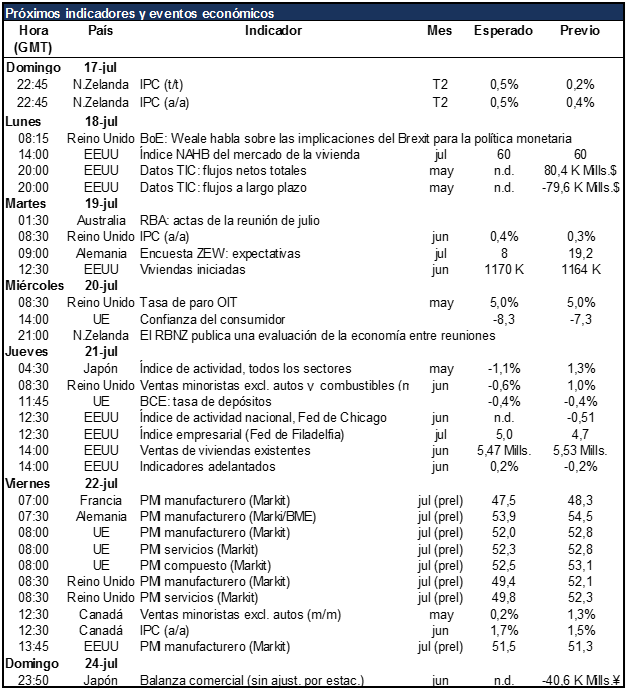

La semana arranca lenta, con poca cosa en la agenda para hoy. Pero las cosas se animan gradualmente con unos pocos, pero importantes indicadores, y para el viernes tenemos la primera ronda de los PMI de julio.

El punto álgido de la semana promete no ser tan álgido: la reunión del BCE este jueves. Los economistas esperan unánimemente que no introduzcan cambios en las tasas ni otras medidas monetarias. Como vimos el mes pasado, en el que tampoco introdujeron cambios en su política, la volatilidad tampoco fue nada especial; de hecho, el rango del día estuvo por debajo del promedio. En esta ocasión habrá que estar atentos a comentarios sobre el Brexit y los bancos, particularmente sobre cual pueda ser la respuesta del BCE a la crisis bancaria en Italia. Pero no habría que esperar muchos fuegos artificiales.

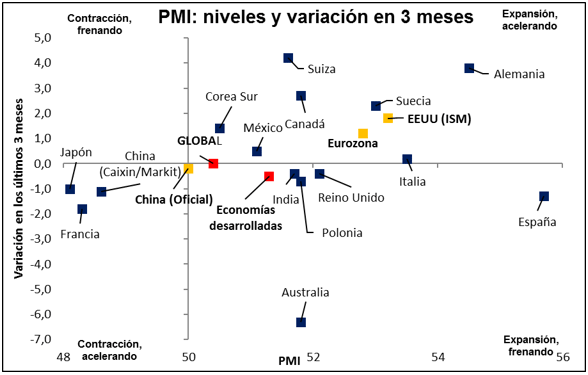

El otro gran día es el viernes, cuando se publicarán los PMI preliminares para los principales países industrializados. Sólo por esta vez Markit publicará un PMI preliminar para el Reino Unido junto con los otros “para contribuir a aportar claridad acerca del impacto potencial en la economía del referéndum británico sobre la UE”. Los PMI de junio no fueron nada emocionantes: el PMI global quedó sin cambios en 51,1, por debajo de su promedio de largo plazo durante 10 meses consecutivos. De acuerdo con Markit, en el T2 la economía global registró su crecimiento más débil tanto en producción como en nuevos pedidos desde finales de 2012, mientras que la tasa de incremento en las nóminas cayó a su punto más bajo en casi tres años. Se espera que la debilidad continúe en julio, ya que en todos los pronósticos de los PMI se espera que bajen respecto a los niveles ya bajos del mes de junio. Esto contribuiría a debilitar el USD si significa que los inversores postergan nuevamente su estimación sobre cuándo -o incluso “si”- subirá sus tasas de interés la Fed.

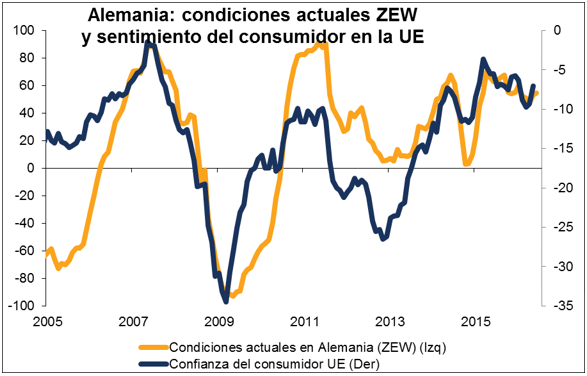

Para la UE los otros puntos importantes son la encuesta ZEW el martes y el índice de confianza del consumidor de la Comisión Europea este miércoles.

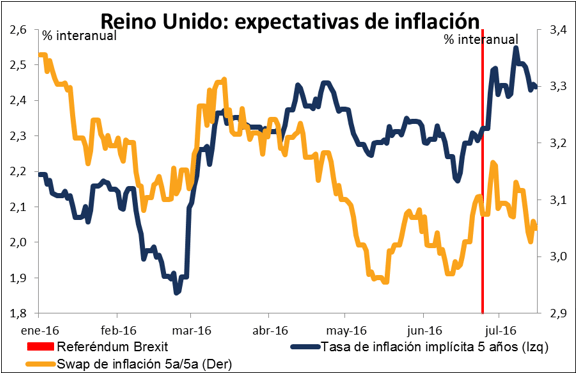

Esta semana salen otros datos clave para el Reino Unido además de los PMI, y tal y como vimos la semana pasada los inversores aún prestan atención, incluso si los datos son “pre-Brexit”. El IPC del martes se espera que muestre una pequeña aceleración en la inflación. Las expectativas de inflación inicialmente repuntaron tras el referéndum, bajo el supuesto de que una libra más baja significaría precios más altos, pero desde entonces han ido bajando, presumiblemente bajo el supuesto de que una actividad más débil significa precios también más débiles. El miércoles tenemos datos de empleo y el jueves las ventas minoristas.

En cualquier caso, el tono para la GBP podría establecerse hoy, cuando el miembro del Comité de Política Monetaria (MPC) del Banco de Inglaterra Martin Weale habla sobre las implicaciones del Brexit para la política monetaria. Weale es el segundo miembro del MPC más duro en términos monetarios: entre agosto y diciembre él y Ian McCafferty votaron a favor de subir las tasas (McCafferty votó a favor de subirlas desde agosto de 2015 hasta enero de 2016). Si Weale se muestra acomodaticio, entonces todos los demás están ya así.

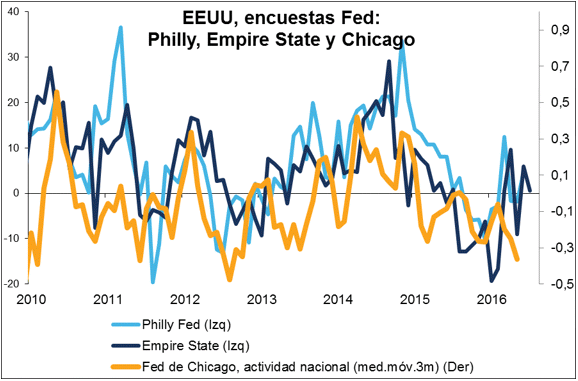

No sale mucha información crucial en los EEUU. Tenemos que esperar hasta el jueves para conocer el índice de actividad nacional de la Fed de Chicago y el índice de la Fed de Filadelfia (Philly Fed). El dato peor de lo esperado en el índice Empire State del pasado viernes eleva el riesgo en torno a estos dos nuevos indicadores.

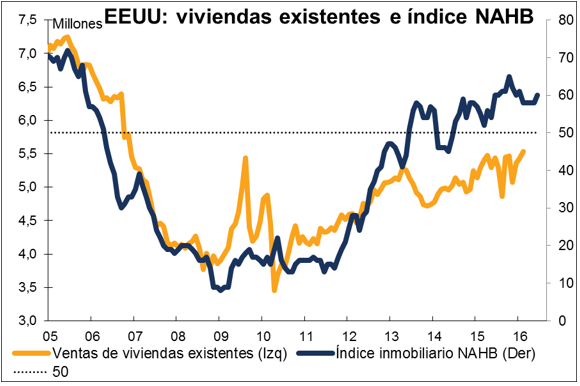

Por otro lado, la mayor parte de los datos de EEUU conciernen al mercado inmobiliario, comenzando con el índice NAHB de la vivienda para hoy, luego las viviendas iniciadas y licencias de construcción mañana y las ventas de viviendas existentes y el índice FHFA de precios de la vivienda el jueves. Los datos inmobiliarios del mes pasado fueron bastante débiles, por lo que los inversores esperarán algún rebote. Se espera que las viviendas iniciadas repunten, pero que las ventas de viviendas de segunda mano se frenen, arrojando así gen conjunto un panorama desigual. Dicho esto, las viviendas iniciadas sí que cuentan en el PIB, pero las ventas de viviendas existentes no, por lo que ese panorama desigual sigue siendo positivo para el crecimiento.