Esta semana los datos macro viene publicados y explicados de la mano de nuestros nuevos socios FX PRIMUS broker de divisas y Cfd altamente cualificado como proveedor de liquidez del mercado de divisas mundial y con el colaboramos en operativa de trading, análisis y webinarios y además serán patrocinadores de la nueva sala de trading Online de la que podrán disfrutar todos los usuarios de Enbolsa que operen con este broker de manera gratuita donde ofreceremos en tiempo real y en absoluto directo nuestra operativa durante 8 horas diarias y 5 días a la semana con más de 30 operaciones semanales de media en las principales divisas e indices bursátiles.

Hasta el momento, tras la votación favorable al Brexit los bancos centrales parecen inspirarse en el filósofo chino Lao Tzu, el fundador del taoísmo, quien dijo “practicando el no-hacer, nada queda sin hacer“. Esta fue la actitud del Banco de Inglaterra hace dos semanas, la del BCE la semana pasada y parece probable que sea la que predomine esta semana en la Fed y también en el Banco de Japón. Cuanto más remontan los mercados y más retrocede la turbulencia inmediatamente posterior al Brexit, menos necesitan apresurarse los bancos centrales.

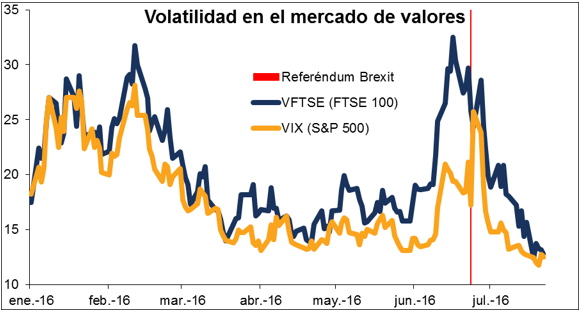

El índice VIX -conocido como “el barómetro del miedo”- se ha hundido desde el referéndum sobre el Brexit, cayendo a menos de la mitad de donde estaba el día posterior a la votación, su menor nivel desde agosto de 2014. Está claro que la turbulencia que se esperaba como consecuencia de la votación no ha tenido lugar -aún, al menos- y por consiguiente los responsables de las políticas monetarias no sienten urgencia alguna para adoptar medidas inmediatas. El Banco de Inglaterra está satisfecho esperando hasta que hayan actualizado sus pronósticos el mes próximo antes de tomar ninguna decisión, y si ellos pueden esperar, entonces los demás bancos centrales también pueden. Ciertamente, el presidente del BCE, Draghi, parecía más preocupado por los bancos italianos que por el Brexit.

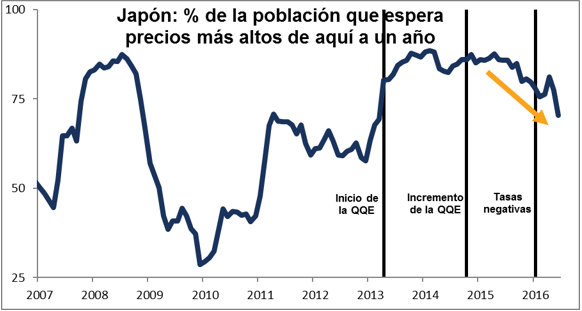

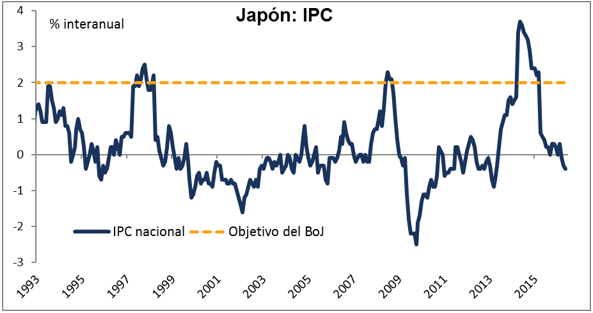

La excepción podría ser el Banco de Japón, el banco central que suscita los mayores interrogantes.A medida que el IPC nacional sigue mostrando deflación, el compromiso del Banco para llevar la inflación de vuelta al 2% “tan pronto como sea posible” está comenzando a sonar como la promesa anual de Chiang Kai-Shek de retomar la China continental. En consecuencia, algunos analistas esperan que el BoJ incremente su estímulo en la reunión de este viernes, quizás incrementando sus compras de bonos gubernamentales japoneses o de fondos cotizados y/o con un nuevo recorte en las tasas para que sean más negativas. Personalmente, mi expectativa es que con la aversión al riesgo retrocediendo y el USD/JPY rebotando de nuevo al alza, el BoJ probablemente se quede quieto. Eso podría hacer bajar un poco al USD/JPY.

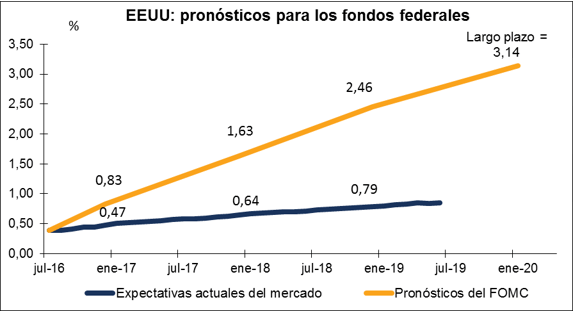

En cuanto al FOMC, el mercado descuenta una probabilidad prácticamente nula de que muevan sus tasas de interésen cualquier dirección. No habrá conferencia de prensa tras la reunión, por lo que la declaración (y más adelante las actas) será todo lo que tengamos para seguir adelante. Los puntos clave serán cómo afectó la recuperación de las nóminas en el mes de junio a su visión del mercado de trabajo, y si continuarán “vigilando de cerca…los acontecimientos económicos y financieros” ahora que el Brexit ya no está de por medio y la volatilidad ha disminuido.

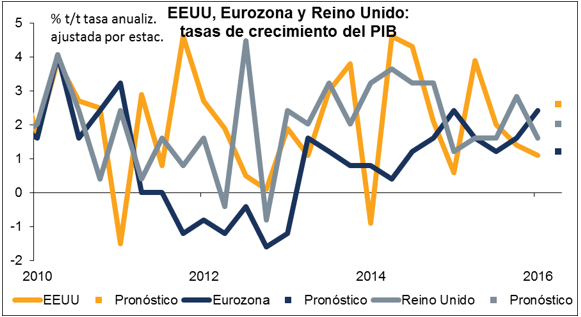

El otro gran tema de la semana será el avance de las cifras de PIB del T2, primero desde el Reino Unido el miércoles, luego en la UE y los EEUU el viernes. Por supuesto, al ser previos al Brexit estarán aún más obsoletos de lo habitual. Puede que se ignore particularmente el PIB del Reino Unido, ya que se espera que muestre un crecimiento acelerado. El pronóstico para el de la UE es que muestre un hundimiento en el crecimiento, lo cual podría incrementar las expectativas de alguna facilitación en la reunión del BCE en septiembre y de esa manera debilitar al EUR. El pronóstico para la cifra de EEUU, por otro lado, es que muestre un retorno a un crecimiento superior al 2%: el pronóstico para el deflactor de gastos subyacentes en consumo personal (PCE), que acompaña al dato del PIB y es el termómetro favorito de la Fed para la inflación, es que muestre una inflación más lenta, lo cual podría ser negativo para el USD.

Otros indicadores importantes de EEUU durante la semana incluyen los índices manufactureros de las Fed de Dallas y Richmond, el índice de confianza del consumidor de la Conference Board, ventas de nuevas viviendas, y pedidos de bienes duraderos.

Como es habitual, la última semana del mes es importante por lo que respecta a datos japoneses. El más importante es el IPC, que se espera muestre una continuación de la deflación a un nivel nacional. El impacto de cualquiera de los datos japoneses, modesto en el mejor de los casos, probablemente será subsumido por la reacción del mercado a la reunión del BoJ.

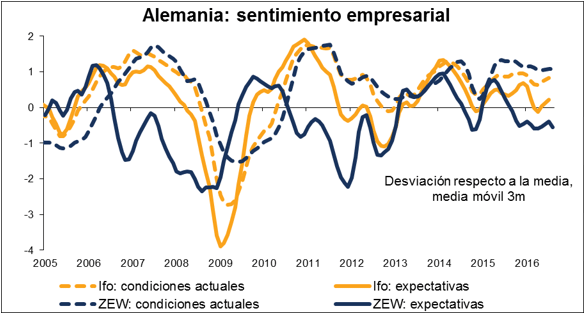

En la Eurozona la expectativa sobre los índices Ifo que salen hoy en Alemania es que desciendan, lo cual no debería ser una sorpresa tras el desplome de la semana pasada en el índice ZEW y la caída en el PMI manufacturero de julio.

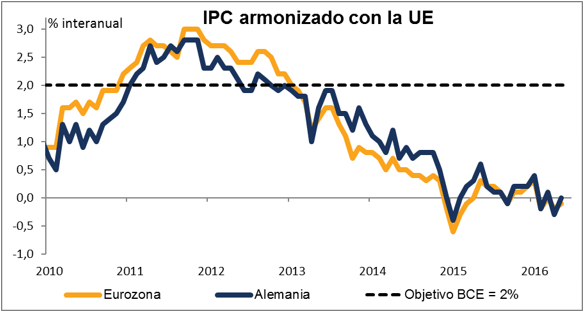

El jueves el mercado estará atento para ver si la inflación alemana realmente experimenta una pequeña aceleración según se espera, lo cual podría ser positivo para el euro. Eso irá seguido este viernes por el IPC para toda la UE, que también se espera que acelere levemente.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner