Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un estudio de flujos de capital para determinar hacia donde esta fluyendo el dinero y ver que mercados o activos financieros son los más rentables.

Para empezar el análisis debemos de comenzar estableciendo que en los mercados financieros se encuentran participando 4 tipos de activos que son las acciones, las divisas, la renta fija y las materias primas, obligatoriamente el dinero debe de estar entre estos cuatro tipos de activos.

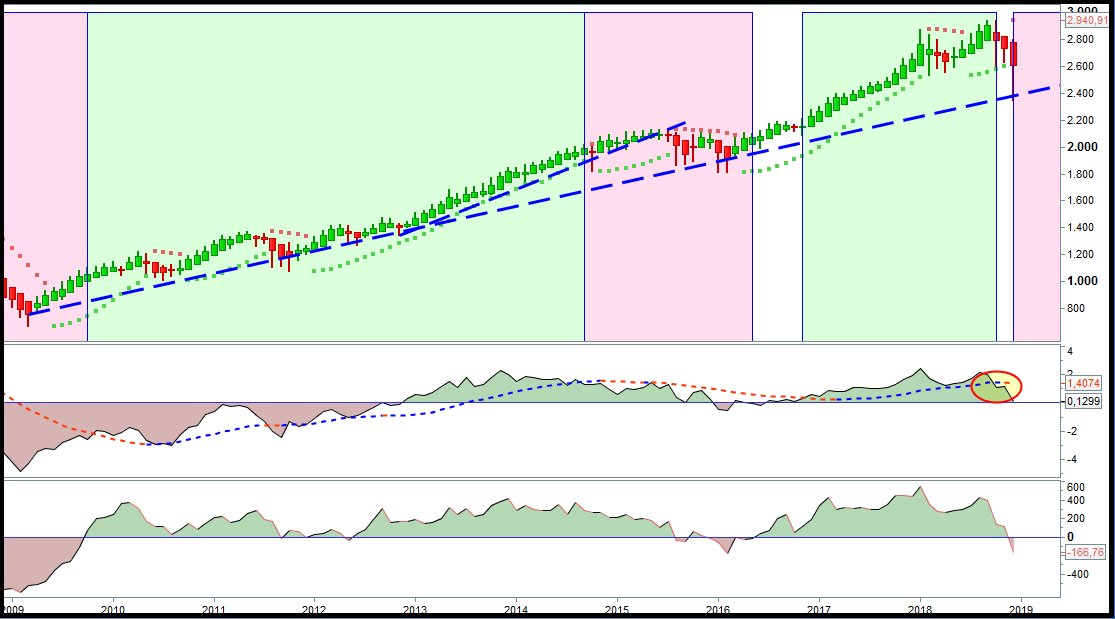

Si observamos el gráfico del SP500 vemos que en la actualidad el capital esta saliendo del mercado de renta variable (aunque mantiene su tendencia alcista el índice).

Esto es una señal de que el mercado vaya a entrar en un mercado claramente bajista como en 2007, la verdad es que no, pero es un aviso, lo que si puede ocurrir es un movimiento correctivo que se pueda prolongar en el tiempo como ya ocurrió en 2015.

Pero una cosa debe de quedar clara, actualmente hay mercados que se están comportando mejor.

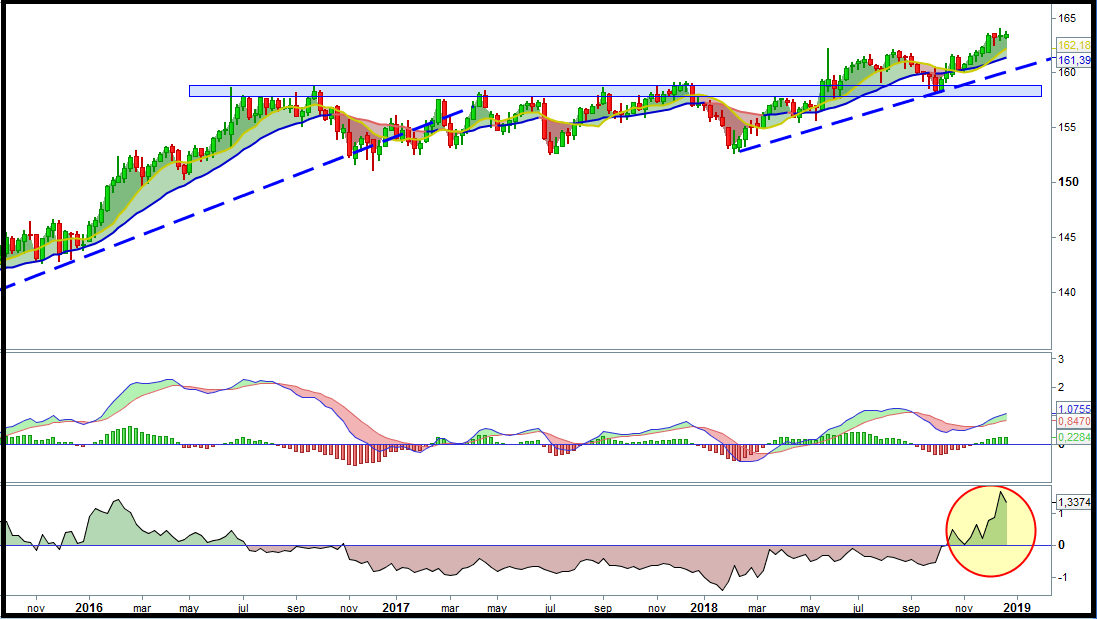

Para ello veamos el comportamiento del Euro Bund.

Si observamos la cotización de la renta variable se observa rapidamente como tiene un mejor desempeño que la renta variable, de hecho supero el importante nivel de resistencia que sostenía desde hace años para formar un nuevo impulso al alza.

Esto se debe al elevado incremento de la incertidumbre vivida en los mercados financieros.

Con el presidente de los EE. UU., Trump, activo en la arena política y una serie de bancos centrales que buscan avanzar hacia la normalización de la política monetaria, hubo algunos cambios importantes en los mercados mundiales de acciones a lo largo del año y algunos movimientos importantes en los mercados de productos básicos y de divisas para que los inversionistas no duden A medida que entramos en el año nuevo.

Si bien hubo muchos eventos que influyeron, hubo algunos que sacudieron los mercados financieros a lo largo del año. Los más notables fueron

Guerra comercial entre Estados Unidos y China : una de las principales áreas de enfoque para el presidente de los Estados Unidos ha sido el comercio, con desequilibrios y un déficit comercial creciente como un problema para Trump. El enemigo número uno es y siempre ha sido China y no hubo palabras difíciles, con el despliegue de aranceles y las medidas de represalia que afectaron a los mercados financieros mundiales durante todo el año.

Reintroducción de sanciones contra Irán : El presidente de Estados Unidos se retiró del acuerdo nuclear multinacional con Irán el 8 º de mayo, con sanciones de petróleo crudo lanzado el 4 º noviembre.

Las esperanzas de un retroceso en la producción mundial hicieron que el Petróleo alcanzara un máximo de 2018 $ 76.41 antes de la decisión de la administración estadounidense de aprobar las exenciones a las sanciones sobre las exportaciones de petróleo crudo de Irán a 8 países. Las preocupaciones por un exceso de oferta hicieron que los precios cayeran a un mínimo de 2018 $ 42.53 en la víspera de Navidad.

Elecciones generales en Italia : El 1 junio, un segundo gobierno populista tomó el control en Europa, esta vez de la del mundo 8 ª economía más grande. Los temores del mercado disminuyeron tras la decisión del gobierno de cumplir con las normas presupuestarias de la UE, pero solo después de un período de confrontación.

En lo que va del año, el FTSEMIB ha bajado un 16,15%, con una combinación de riesgo geopolítico y problemas económicos que pesan sobre las acciones italianas.

Corea del Norte : de enemigo a amigo: La primera cumbre entre un presidente de Estados Unidos y una cabeza de Corea del Norte del Estado tuvo lugar el 12 mes de junio. Se logró un acuerdo para desnuclearizar, pero fue un avance y avance antes de la Cumbre, con una guerra de palabras que afectó a los mercados en la primera parte del año.

Si bien no hubo un rally de mercado de base amplia, el hecho de que un presidente norcoreano y estadounidense se haya sentado cara a cara es digno de mención.

Los TLC cambio de marca : Las negociaciones comerciales entre los EE.UU., México y Canadá podrían haber ido más suavemente, con un tiempo morphing versión de TLC se acordó el 30 septiembre. Las negociaciones de un año de duración culminaron en el acuerdo comercial entre Estados Unidos, México y Canadá (USMCA).

A pesar del acuerdo, una caída en los precios del petróleo, el despliegue de sanciones a principios de año sobre el aluminio y el acero y los indicadores económicos más débiles han llevado a un Banco de Canadá a ser más cauteloso con un descenso del dolar canadiense del 8,46% en el año. frente al dólar estadounidense.

Estados Unidos a medio plazo : Tras la sorprendente victoria en la elección presidencial, los republicanos retrocedieron un paso en el medio plazo, con la pérdida de la Cámara de Representantes, lo que llevó al plan de carreteras de 4 años de Trump a un final abrupto, que finalmente lleva a su fin de año en que el gobierno cerró, el presidente de Estados Unidos intentó forzar a los demócratas a entregar fondos para el ‘Muro’.

Si bien no hubo un pánico en el mercado masivo derivado del resultado ampliamente anticipado, los próximos 2 años sin duda ofrecerán mucho para que los mercados lo consideren, el actual cierre del gobierno es solo una muestra de lo que está por venir.

Brexit : Después de casi 18 meses de discusiones y negociaciones, el 25 de noviembre, la UE y el Reino Unido llegó a un acuerdo sobre los términos en que Gran Bretaña abandonará la UE en marzo del próximo año. Las negociaciones extendidas no se produjeron sin algunas consecuencias importantes, la renuncia de los miembros del Partido Conservador y la primera ministra británica, Theresa May, sobrevivió a un voto de no confianza. Esto no ha terminado todavía, con el voto parlamentario sobre el acuerdo, que tendrá lugar el 14 de enero de año 2019.

La libra esterlina cayó a un mínimo de 52 semanas de 1.2487 en diciembre, después de haber alcanzado un máximo de 52 semanas de 1.4339 en abril, la decisión de retrasar la votación parlamentaria sobre el acuerdo Brexit que arroja el mínimo actual de la libra.

En su informe anual sobre las operaciones de cambio, el Danske Bank ha desarrollado recientemente 5 temas, así como 7 ideas de negociación para considerar en 2019. A continuación, ofrecemos un resumen de las expectativas presentadas por este banco:

1: Signos de agotamiento del ciclo. Los activos riesgosos se encuentran bajo presión en el corto plazo debido al crecimiento y una política monetaria más restrictiva y sugieren un posicionamiento selectivo para el mantenimiento y limitan la exposición a corto plazo a la volatilidad. Pero a medida que el ciclo se estabilice a mediados de 2019, considere el largo plazo.

2: La divergencia escandinava debe continuar. Los ciclos de política y crecimiento de Noruega y Suecia pueden parecer similares. Pero Noruega sigue estando bien aislada contra una desaceleración global persistente a través del sector petrolero, mientras que Suecia es frágil debido a la construcción de viviendas y al bajo crecimiento salarial.

3: Situación demográfica. Los diferenciales de rendimiento están aumentando, es evidente una división entre los exportadores de capital y los importadores. Los cambios demográficos podrían limitar la presión al alza sobre las monedas “excedentes” que aún tendrán que comprar activos en USD.

4: El USD esta sobrevalorado. Pero debería aumentar aún más en 2019, ya que los precios del mercado “superan” las expectativas de la Reserva Federal. Además, la reducción en los balances de la Fed limita el riesgo de un diluvio de liquidez vinculado al techo de la deuda de EE. UU., Y anticipamos un aumento del USD que es mayor que el de los contratos de futuros.

5: La valoración disparará señales. El USD permanece sobrevalorado frente al GBP, el EUR, el JPY y la mayoría de las monedas de los mercados emergentes. Sin embargo, a medida que más bancos centrales se “normalizan” y los riesgos políticos son evidentes, se deben hacer ajustes de valuación, apoyando GBP, NOK, EUR y otras monedas europeas.

7 Escenerario de una posible recesión estadounidense. Si surge un escenario de este tipo, debería alimentar una revisión de precios marcada por la Fed y el USD sufriría las consecuencias. La venta asociada al riesgo probablemente resultaría en un fortalecimiento del yen japonés y el euro debería resistir.

En conclusión, mientras que el mercado de renta variable no vuelva a comportarse con fortaleza hay que ser muy selectivos con los activos en los que se invierten.