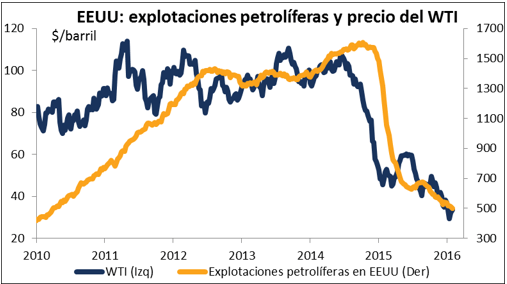

El enigma es claro. El número de explotaciones petrolíferas en EEUU ha caído casi un 70% desde el máximo y más de 42 empresas de prospección petrolífera se han declarado en quiebra al colapsarse el precio del crudo.

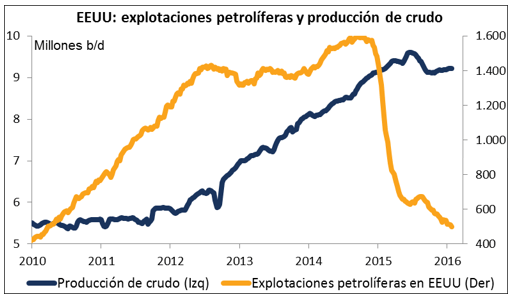

Pero incluso habiéndose abandonado dos de cada tres explotaciones petrolíferas, la producción tan sólo se ha reducido ligeramente y está subiendo de nuevo. La producción de la semana pasada en EEUU sólo estaba un 4% por debajo del máximo.

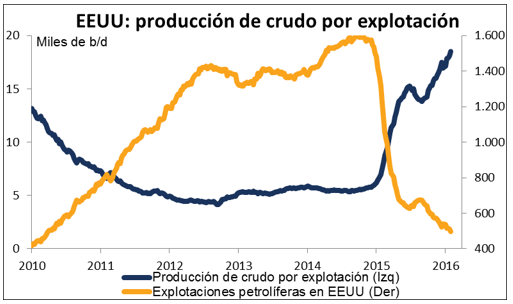

Así que la cantidad de petróleo que produce cada yacimiento casi se ha triplicado, desde en torno a 6.200 b/d por explotación hasta 18.500.

La explicación es que, primero, los productores han cerrado sus pozos menos productivos y siguen bombeando en los más productivos. En segundo lugar, la tecnología llega al rescate: los productores de crudo usan nuevas técnicas y nuevas tecnologías para impulsar la producción y que sus yacimientos sigan siendo competitivos.

Ahora vienen noticias incluso más dramáticas. Bloomberg Intelligence, un servicio analítico de Bloomberg News, calcula que algunos de los productores de esquistos bituminosos aún son rentables con los precios del crudo por debajo de los 30 $/b, algunos incluso a sólo 22,52 $/b.

Además, lo anterior se refiere a pozos que están completos. Las empresas petrolíferas cuentan con una lista de espera de más de 4.000 pozos que han sido ya perforados pero aún no se han completado.Perforar es muy caro: una vez que ya se ha perforado, terminarlos con las nuevas técnicas y tecnologías ya mencionadas a fin de incrementar la producción no resulta tan costoso. Bloomberg Intelligence considera que en muchas áreas sigue compensando económicamente completar estos pozos con precios del crudo por debajo de los 30 $/b, ¡y en algunos casos a precios de tan solo 14 $/b!

La conclusión es que la oferta de crudo probablemente es menos sensible a los bajos precios de lo que todos habían pensado. No es probable que los precios reboten significativamente en un futuro previsible, salvo que ocurra alguna alteración importante en los suministros desde Oriente Medio, o que la OPEP (léase “Arabia Saudí”) cambie de rumbo.

El impacto que ejercería la persistencia de estos bajos precios del crudo (¡o incluso más bajos!) sobre el mercado FX sería el siguiente:

- Las divisas petrolíferas -CAD, NOK, MXN, RUB- probablemente sigan sometidas a presión.

- Otras divisas ligadas a materias primas, como el AUD y el NZD, pueden languidecer junto con ellas, aunque por supuesto están más correlacionadas con los precios de otras materias primas.

- La inflación mundial probablemente siga más baja durante más tiempo de lo que habían previsto los bancos centrales.Combinado con la reciente decisión del Banco de Japón sobre tasas negativas de interés, esto significa que podríamos estar abocados a otra ronda de rebajas competitivas en las tasas de interés, lo que en la práctica se traduce en una “guerra de divisas”.

- La gran pregunta es: ¿hará cambiar de planes a la Fed este bajo nivel de inflación mundial? Nadie puede responder aún a esto.Pero es necesario vigilarlo. El tema de la “divergencia entre políticas monetarias” se basa en la idea de que la Fed endurecerá su política monetaria, mientras que el BCE la relajará. Pero si la Fed no endurece su política, entonces la política no va a discrepar tanto como se esperaba y el EUR/USD podría recuperarse en cierta medida. Y si la Fed también comenzara a relajar su política.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner