En la actualidad y como muchos de vosotros sabréis nos encontramos en un proceso bajista de los distintos mercados de renta variable, no es un proceso correctivo porque la profundidad de una corrección no debe sobrepasar unos niveles concretos de control que han sido clara y bruscamente perforados.

Para confirmar si estamos en un momento bajista puntual o nos encontramos en un proceso bajista global y profundo, por lo que mi estrategia es hacer una lista con los índices mundiales y que pongan en un lado los índices que se mantengan por encima de la media de largo plazo y en el otro lado los que estén por debajo de esa media. Es una manera muy fácil de realizar que nos mostrara como está la situación global.

Nosotros lo hemos realizado de un grupo de 50 índices mundiales de ASIA, EEUU, EUROPA, LATINOAMERICA y por ultimo OCEANIA. Y lo significativo fue que de los índices del grupo no había ninguno por encima de la media 150 ponderada o la conocida como media weinstein.

Ante esta situación nuestra operativa será bajista en los índices bursátiles aprovechando cualquier corrección alcista para atacar el precio a la baja.

El mercado se encuentra frente a nosotros con un movimiento intradiario en grafico de 4 horas en los índices americanos NASDAQ y SP500 que solo es la formación de una cuña alcista de implicación bajista que debe de traer un movimiento de ruptura a la baja de dicha estructura y en los próximos días la continuación a la baja.

Como se muestra en los dos gráficos se han marcado las cuñas alcistas de implicación bajista y como justo antes de romper a la baja se produjo un hecho muy importante ya que se produjo un amago de ruptura alcista en la sesión del jueves de manera infructuosa dejando una pauta bajista de candlestick conocida como upper long shadow o de otra forma sombra de rango larfo en ruptura alcista que lo único que es es una figura alcista de cambio de movimiento de alcista a bajista.

Por lo tanto en los mercados bursátiles tenemos una tendencia bajista global y una figura correctiva al alza que termina por romperse por su parte baja lo que significa que la tendencia bajista continuara.

Estas dos circunstancias se unirán lo que no ayudara en nada el avance al alza de los indices de renta variable del mundo.

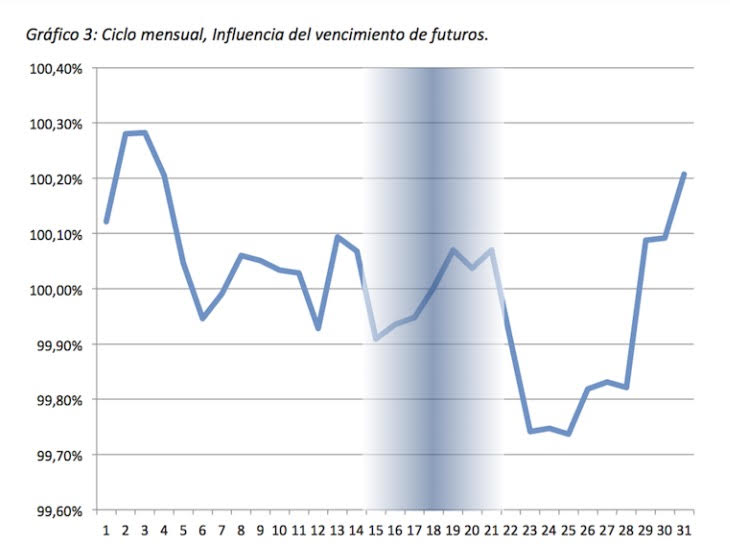

El vencimiento de los futuros se produjo el viernes pasado y con esto el mercado suele realizar un movimiento ascendente de los precios antes del vencimiento y después descender en los siguientes días a la fecha que se produce el vencimiento.

Esto es cuestión de probabilidad al observar el estudio estadístico de todas las fechas de vencimiento de todos los meses del año en los 10 años anteriores que se saca de los movimientos de las bolsas americanas.

Este estudio realizado por nuestros amigos de annualcicles da como resultado la siguiente gráfica mensual sacada de los rendimientos medios de cada día del mes de los últimos 120 meses.

Como muestra el grafico se produce una especie de techo de corto plazo los días 18 y 19 de cada mes que da lugar a un posterior movimiento bajista que normalmente dura entre 5 y 7 días lo que provoca que las bolsas caigan hasta los días 24 – 26 de cada mes para luego recuperarse para que sean alcistas los últimos 7 días del mes.

Esta semana en los mercados de renta variables nos encontramos en la fase bajista mensual a lo que tenemos que añadirle la figura de continuación bajista en forma de cuña que se encuentra dentro de un mercado bajista como hemos dicho anteriormente.

Por ultimo os diremos que septiembre no suele ser un mes favorable estacionalmente para invertir en renta variable y menos aun a finales de mes.

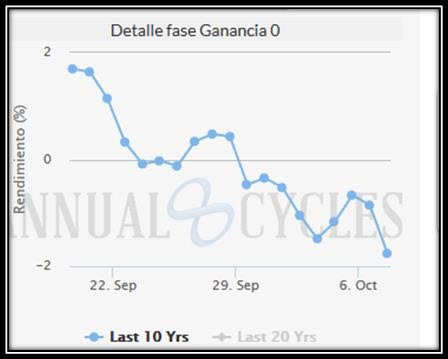

Antes os hemos mostrado el estudio diario de la evolución media los días del mes en una serie de 120 meses y ahora vamos a mostrar el estudio estacional de septiembre y su evolución en los 25 últimos años. En concreto se va a mostrar la fecha del 19 de septiembre hasta el 7 de octubre que como se muestra no es positiva.

Este conjunto de días nos muestra una serie de 18 días en los que tan solo 9 de los 25 años estudiados de renta variable americano acabo positivo, el resto de los años acabo esta serie de días concretos siendo negativo su rendimiento medio.

En los 10 años anteriores la evolución media supuso una caída de un -3% y en los últimos 20 años las caídas medias fueron de un -1,78%.

Tan solo 142 días de los 320 días analizados terminaron en positivo dando lugar a solo un 44% de los días positivos de todos los analizados.

Todos estos estudios han sido sacados de la herramienta estacional de annualcycles.

Ante este serie de datos que les hemos mostrado parece bastante obvio que las estrategias que Enbolsa va ha realizar en los próximos días llevan una dirección clara y concreta que no es otra que ……

Me parece una maravilla de análisis, felicidades por dicho trabajo.

Muchas gracias Antonio

El estudio del comportamiento previo al vencimiento de futuros , si lo he interpretado bien, está basado en la observacion de los dias del mes. Creo que deberia basarse en los dias previos al tercer viernes del mes de vencimiento.Este por su propia definicion puede diferir mucho de un mes a otro y por tanto no tiene validez el estudio. Tan solo vale para ver la estacionalidad de los 30-31 dias del mes.

El estudio que estoy haciendo( no lo he terminado)es el comportamiento de la semana de vencimiento en funcion de cómo esté el viernes anterior el indice respecto a su media móvil.