Funciona por los pelos

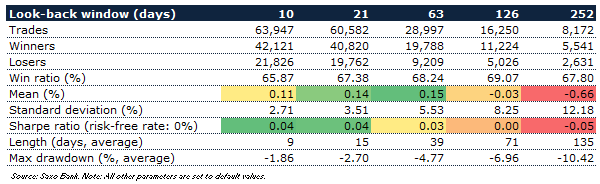

La estrategia descrita se ha verificado retrospectivamente (back-testing) a partir de enero de 2003 y durante los 12 años y medio posteriores. Entre los 1.395 pares disponibles para nosotros, se completaron 28.997 operaciones con un beneficio promedio del 0,15% y una desviación estándar de 5,53%. Conseguimos 19.788 operaciones ganadoras, con una ratio de operaciones ganadoras del 68,2%. Esto nos dice que hubo gran cantidad de operaciones rentables (algo más de dos de cada tres), pero que en promedio las operaciones perdedoras generan pérdidas bastante más altas que los beneficios de las operaciones rentables. Cuando tomamos en consideración que la operación promedio dura 39 días hábiles, casi dos meses naturales, ello implica que pueden soportarse muchos puntos en contra (drawdowns) y durante períodos prolongados. ¿Qué sucede si utilizamos una ventana retrospectiva diferente, tanto más corta (de 10 y 21 días) para permitir que la puntuación z se ajuste más rápidamente a la nueva información, como ventanas más largas (de 126 y 252 días, en el último caso un año bursátil), las cuales reaccionan con más lentitud pero son más estables?

En conjunto, el mensaje claro es que el rendimiento se deteriora a medida que se amplía la ventana retrospectiva. No sólo los retornos son inferiores, sino que las desviaciones estándar y el período promedio con la posición abierta (holding period) también se incrementan. Con ventanas retrospectivas de menos de 63 días los retornos se reducen algo, pero tenemos menores desviaciones estándar y períodos con la posición abierta. Algo que también resulta evidente en una ratio Sharpe (tasa de operaciones libres de riesgo) más alta.

El beneficio más elevado, de un 0,15%, se logra con una ventana retrospectiva de 63 días, pero esto es antes de contabilizar todos los costes, y por consiguiente es dudoso que los inversores puedan obtener rentabilidad alguna simplemente aplicando una estrategia como la descrita.

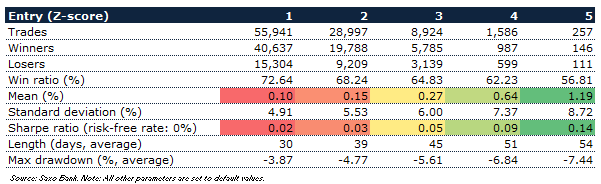

Hasta el momento, ciertamente da la impresión de que operar con pares difícilmente es una estrategia válida, al menos tal y como la hemos especificado hasta aquí. Incorporamos stop-loss a la estrategia Los resultados preliminares no resultan alentadores, pero aún nos faltan muchos parámetros que investigar, así que por el momento nos reservamos el veredicto definitivo. Hasta ahora sólo hemos alterado la ventana retrospectiva y hemos visto que no mejora sustancialmente nuestros resultados. Una ventana retrospectiva de 63 días resultó ser la más rentable, con un 0,15% por operación, pero al ajustar por riesgo era un poco mejor una ventana más breve. ¿Pero qué pasa si cambiamos el punto de entrada, que es el valor de nuestra puntuación z? E incluso más interesante desde un punto de vista de gestión del riesgo: ¿puede mejorarse el rendimiento si añadimos un stop? Primero, variamos el valor de entrada (en ambos lados) desde 1 hasta 5, en incrementos de 1 (recuérdese que 2 era el valor por defecto):

Los resultados son muy claros: es más rentable aguardar a que la ratio (estandarizada) esté más alejada de cero. No sólo son mayores los beneficios por cada entrada, sino que también hay menos operaciones, por lo que resulta asimismo más manejable. Obsérvese que el período promedio con la operación abierta se incrementa desde 39 días en el escenario predeterminado hasta los 54 días cuando el nivel de entrada (z-score) es de 5. Aunque generalmente es mejor aguardar a observar una mayor divergencia en la ratio, a un par le lleva en promedio casi un mes adicional regresar hasta cero. Y ahora, ¿qué hay de esos stops?

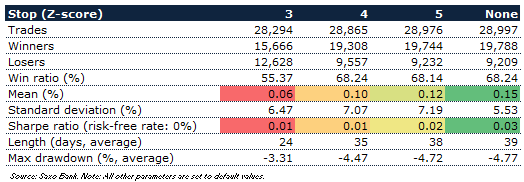

Para investigar esta cuestión introducimos un stop simple en el que cerramos la posición si el valor (absoluto) de la puntuación z escala por encima de un valor predeterminado, p.ej. 3. Si una operación en un par determinado se cierra por stop, nos abstenemos de volver a abrir una posición en este par hasta que la puntuación z haya tocado el cero, ya que en otro caso podría darse el caso de que estuviéramos entrando y saliendo por stop, una y otra vez, en un diferencial que esté en tendencia.

La conclusión, en breve, es que la capa adicional de complejidad que supone operar con stops no mejora la rentabilidad. Un vistazo a nuestra estrategia de base (ventana retrospectiva de 63 días, nivel de entrada de 2 y correlación de al menos 0,80) revela que añadir un stop en 3, 4 o 5 no mejora el retorno promedio en comparación con ejecutar la estrategia sin un stop. De hecho, reduce algo el retorno promedio, y lo que es más, la desviación estándar se incrementa, puesto que realizamos algunas pérdidas relativamente grandes. El promedio de puntos en contra, por otra parte, es más bajo: un 3,3% cuando usamos un stop de 3 en comparación con el caso básico, en el que es de 4,8%. Como sería de esperar, la longitud promedio de las operaciones también se reduce cuanto más agresivo es nuestro stop (es decir, cuanto más bajo es). Aun así, el retorno promedio no resulta en absoluto apetecible.

La correlación: ¿importa?

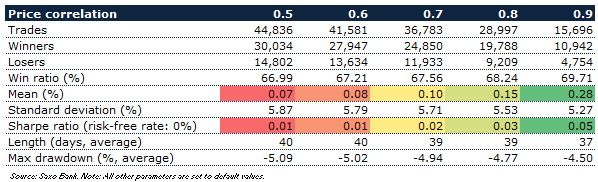

Nuestra investigación ha operado hasta ahora con el requisito de una correlación mínima de 0,8, o lo que es igual, que la correlación móvil (de 63 días) entre dos series de precios en un par debe estar al menos en ese nivel. ¿Pero supone alguna diferencia si la correlación entre los precios es de, digamos, 0,5 o bien de 0,8? Veámoslo:

Al igual que niveles de entrada más altos generan mayores beneficios, también es así con correlaciones más altas. Obtenemos más operaciones ganadoras (la ratio de operaciones ganadoras se incrementa hasta 69,7% cuando el umbral de correlación es de 0,9) con un menor número de operaciones. La operación promedio arroja una rentabilidad del 0,28% en contraste con nuestro resultado de base, un 0,15%. Además, si ajustamos por riesgos el rendimiento también mejora, hasta el 0,05 desde un 0,03. El drawdown máximo también se reduce modestamente, y el período promedio con la posición abierta cae a medida que elevamos la correlación requerida.

Una combinación de un nivel de entrada más alto y un umbral más elevado de correlación, pero sin stop, es la que por el momento resulta más interesante. O quizás deberíamos decir la que resulta “menos decepcionante”. ¿Y qué hay del elemento tiempo?

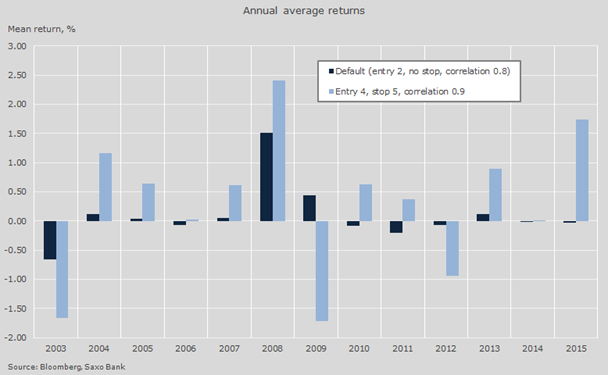

Hemos visto que la estrategia simple de operar con pares resulta modestamente rentable, pero no necesariamente práctica. Sin embargo, hasta ahora sólo nos hemos ocupado de promedios a lo largo de todo el período de tiempo considerado, ignorando enteramente si hay diferencias entre sub-períodos de tiempo. Como resulta evidente en el gráfico que sigue, si ignoramos este aspecto nos arriesgamos a perdernos algo interesante, ya que las operaciones con pares de valores (repetimos de nuevo: al menos tal y como se llevan a cabo en este artículo) resultaron claramente más rentables durante el año 2008. Desde entonces, los beneficios promedio han caído notablemente, en particular para nuestra estrategia predeterminada. Pero una estrategia con un mayor nivel de entrada (4) un stop (5) y un umbral de correlación más alto (0,9) tampoco consigue arrojar retornos estables, aunque como ya hemos visto, en promedio son mayores.

El veredicto: en estas condiciones, no es factible

Quizás pueda afirmarse que operar con pares aún tiene vigencia, pero los retornos no son gran cosa y además varían bastante en función del período de tiempo considerado. Para expresarnos con más precisión, de manera agregada las operaciones con pares funcionaron razonablemente bien en el período 2003-2015 asumiendo que se hubieran elegido los parámetros correctos. Unos parámetros, por cierto, que podrían no ser estables más adelante. También vale la pena tener en cuenta que este ejercicio sólo contempla el lapso de casi 13 años hasta septiembre de 2015, y se pregunta si operar con pares aún funciona.

No se han hecho verificaciones sobre una muestra de reserva que no interviniera en este backtesting, y por otro lado lo que ha funcionado durante este período en particular podría no funcionar en el futuro. En próximos artículos ampliaremos nuestra investigación.

Desde Enbolsa.net estamos totalmente de acuerdo con el estudio de Mads, pero eso no significa que no sigamos apoyando y defendiendo este tipo de estrategias, significa que seguimos estudiando e investigando nuevos caminos para que lo relativo se convierta en el eje principal de futuros proyectos de inversión. Felicidades por tu trabajo Mads

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner