Simplificando mucho la semana pasada se puede resumir en las últimas 5 horas y media que separan la publicación del dato de creación de puestos de trabajo no agrícolas en EEUU a las 14:30 (hora española) del viernes hasta las 22:00 de cierre de mercado. Un dato de creación de empleo sorprendentemente bajo (38.000) supuso inicialmente una caída generalizada de las bolsas, y en eso estaban cuando a las 17:30 cerró Europa en pérdidas. A partir de ahí el mercado norteamericano se lo pensó mejor, hizo del defecto virtud, especuló con que este mal dato macroeconómico conllevaría un previsible retraso en la anunciada subida de tipos de la Fed y terminó la sesión recuperando buena parte de lo perdido y la semana justo a nivel de apertura. Esta semana no ha pasado nada en la renta variable de EEUU.

El dólar se debilitó ante la expectativa de retraso en la subida de tipos, lo que hizo fortalecerse al resto de divisas y a las materias primas. Los bonos se vieron también muy beneficiados, estableciéndose de hecho para el bono americano a 2 años la mayor bajada de rentabilidad (subida del precio) en una sesión desde 2009.

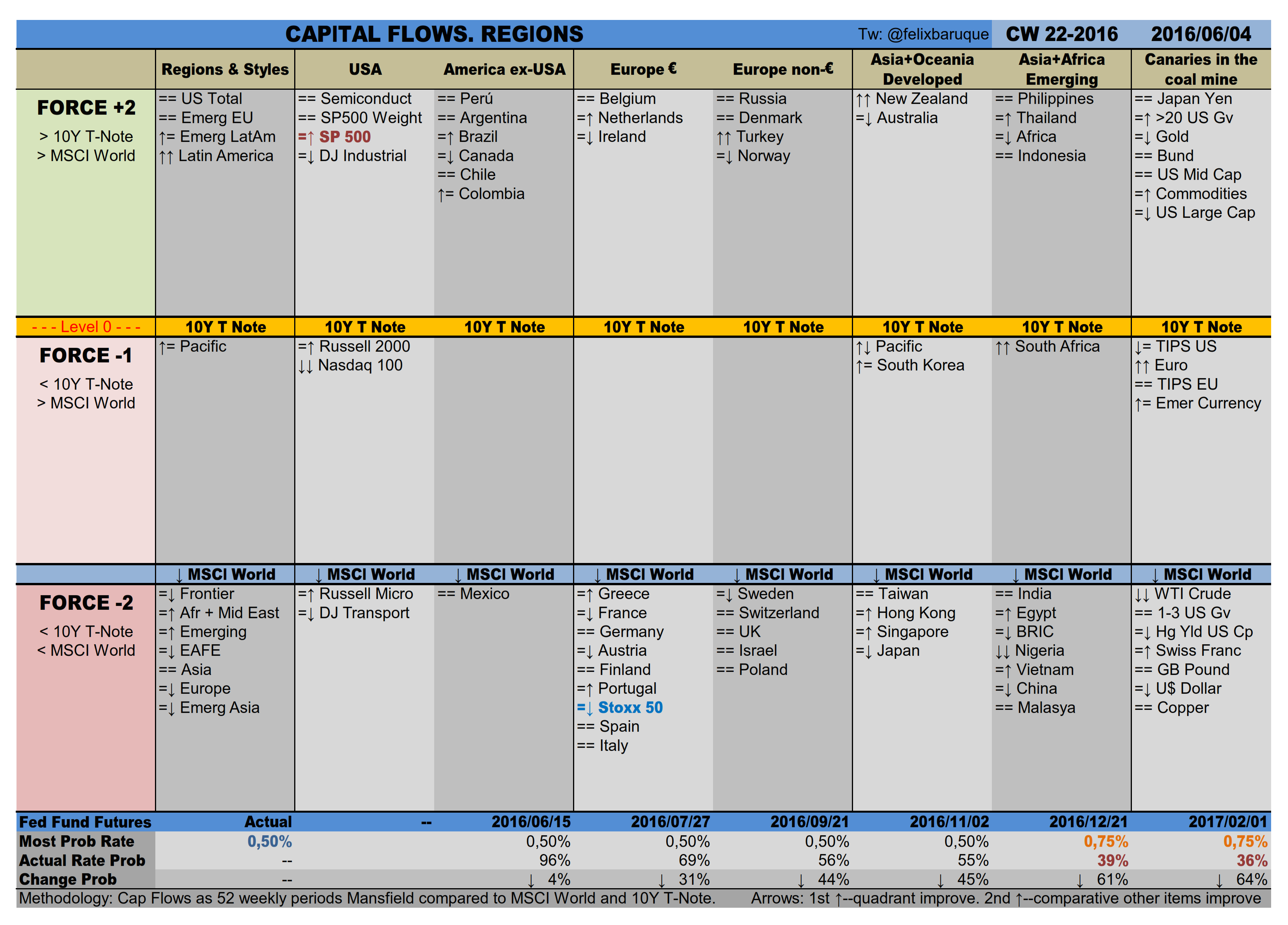

La Fase de Intermercado sigue siendo Bajista Acelerada (Commodities > Note > Global) y ya son 4 semanas que no se recupera.

Estas son las variaciones que ha habido en los principales activos del Intermercado:

- Bolsas: MSCI Global +0,55% / SP500 +0,003% / Stoxx600 -2,38%

- Bonos: 10y T-Note +1,00% / TIP USA: +0,65% / Bund +0,68%

- Divisas: Dollar Index -1,54% / Futuro del Euro +1,83%

- Materias Primas: DBC +1,28% / Oro +2,15% / Crudo -1,44%

Movimientos significativos Veamos cuales han sido los movimientos más significativos de esta semana.

Veamos cuales han sido los movimientos más significativos de esta semana.

Bonos: El Índice Global sigue siendo más débil que el T-Note y el spread aumentó ligeramente. Cuadrantes activos: F+2, F-1 y F-2. La mayor parte de los bonos siguen siendo más fuertes que el Índice Global.

La fuerza de los bonos atendiendo a su temporalidad se encuentra en orden directo tanto en EEUU como en Europa. Las expectativas de inflación representadas en los bonos TIPS USA pasan a ser más débiles que el T-Note.

Ligera mejoría de la deuda corporativa “high yield” europea en su serie. China se sigue percibiendo como un riesgo. Tipos en EEUU: Tras el dato del viernes las cotizaciones de los Futuros sobre Fondos Federales han bajado drásticamente y solo descuentan las siguientes probabilidades de cambios de tipos: 4% para junio (desde el 28% de la semana anterior), 31% para julio (desde el 61%) y 44% para septiembre (desde 68%).

Tipos en EEUU: Tras el dato del viernes las cotizaciones de los Futuros sobre Fondos Federales han bajado drásticamente y solo descuentan las siguientes probabilidades de cambios de tipos: 4% para junio (desde el 28% de la semana anterior), 31% para julio (desde el 61%) y 44% para septiembre (desde 68%).

Como comentaba la semana pasada, todo apunta a que el escenario más probable de subida de tipos sea el de septiembre para no afectar excesivamente las emisiones de bonos veraniegas y por la aparición de datos macro débiles. Todo ello siempre que la inflación no se desboque en los próximos 2 meses.

Divisas: El dólar estadounidense ha revertido en seco su proceso de recuperación y pierde lo ganado las 2 últimas semanas. Esto ha provocado revalorizaciones en el resto de divisas, especialmente en el yen y el euro. El spread dólar-yuan se ha abierto ligeramente.

Regiones: Mejora de Latinoamérica y en general de los países exportadores de materias primas por el debilitamiento del dólar. Peor comportamiento relativo de Europa respecto a EEUU. Leve retroceso del Nasdaq. España e Italia muy lastrados por el sector bancario. 23 índices fuertes y 33 débiles.

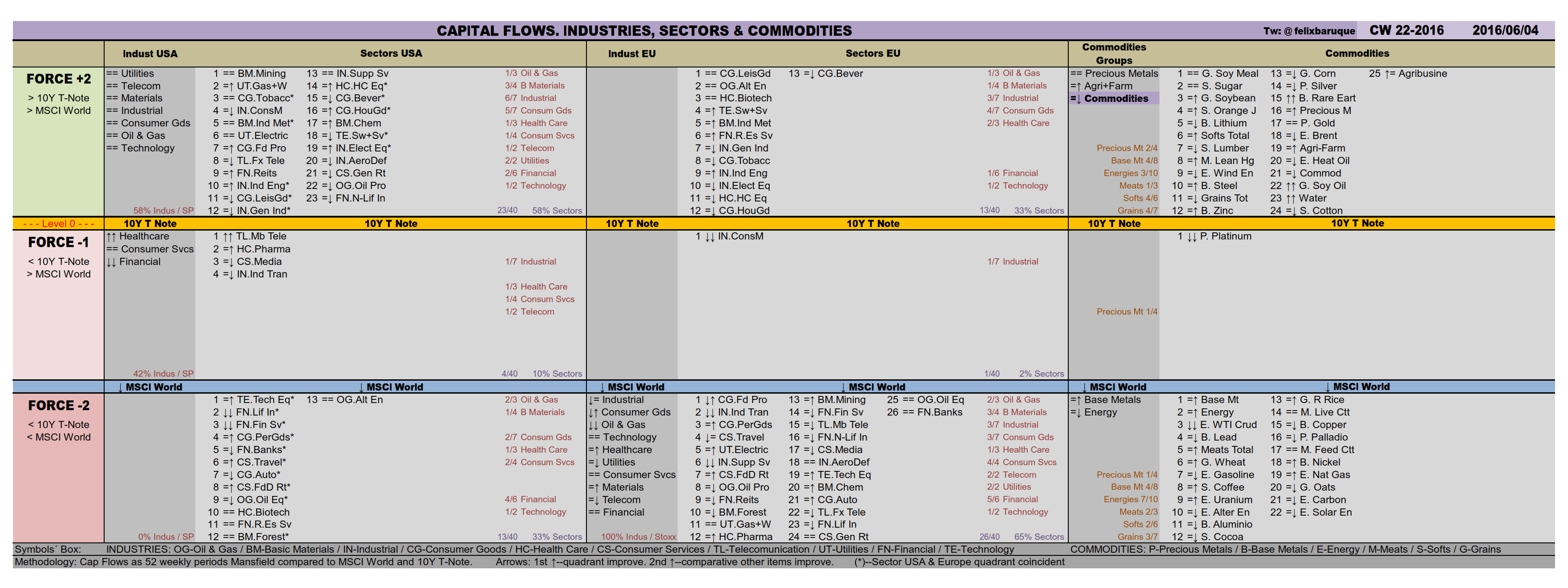

Size & Style: Al igual que la semana anterior en EEUU los activos agresivos son más débiles que sus pares defensivos (modo risk-off: Low Volatility > High Beta; Value > Growth). Solo la relación Mid Cap > Large Cap favorece al activo agresivo, modo risk-on. Industrias y sectores: 58% de industrias y 58% de sectores fuertes en EEUU, ha bajado ligeramente respecto a la semana anterior. Finanzas se ha visto perjudicada por el descenso de las expectativas de subidas de tipos que benefician a su industria. Salud recupera posiciones.

Industrias y sectores: 58% de industrias y 58% de sectores fuertes en EEUU, ha bajado ligeramente respecto a la semana anterior. Finanzas se ha visto perjudicada por el descenso de las expectativas de subidas de tipos que benefician a su industria. Salud recupera posiciones.

En Europa 0% de industrias y 33% de sectores fuertes.

Amplitud sectorial: La amplitud sectorial ponderada baja a un 42% de industrias y sectores fuertes. Mejoran las rentabilidades del conjunto del Nyse y Nasdaq en casi todas las temporalidades. Destaca que aun habiendo terminado la semana prácticamente plana, el 78% de los activos hayan acabado en positivo. El ratio de valores cercanos a max/min demuestra mucha fuerza. “Mundo Hedge Fund” de Cárpatos: Neutral desde 07/04/2016.

Rotación sectorial: Global: 2 / EEUU: 2 / Europa: 4. El concepto de rotación sectorial se explica aquí.

Materias primas: Los metales preciosos se apreciaron, al igual que los metales base. Los energéticos bajaron incluso habiendo caído el dólar. Los productos agrícolas y en especial los soft ocupan los primeros puestos de la serie. “La Niña” está en marcha. Dejo el enlace a una interesante idea de inversión de EnBolsa sobre el Cacao por estacionalidad.

Canarios en la mina: Los activos defensivos (yen, oro, bonos EEUU de más de 20 años, Bund) siguen siendo los más fuertes. La expectativa de inflación en EEUU ha bajado esta semana y se desactiva la alerta al pasar los TIPS a ser más débiles que el T-Note.

Sistemas de largo plazo: El sistema diario de cruce dorado marca entrada en largo en las Commodities.

Resumen ejecutivo. A)Relación Bono-Bolsa: los bonos globales y los europeos son más fuertes que sus respectivos índices de renta variable, en cambio el 10y T-Note es más débil que el SP500. La inflación en EEUU pasa a ser más débil que el 10y T-Note. B)Temporalidad Bonos EEUU: en orden directo. El SP500 se encuentra intercalado tras los bonos de 10 a 20 años de duración, esta es una configuración bastante alcista. C)Fase de Intermercado: Fase Bajista Acelerada (Commodities> T-Note> Global) desde el 09/05/2016.

Posicionamiento

Nada ha cambiado respecto a la semana pasada y me remito al escenario descrito en este artículo, sobre la serie de rangos encadenados en la que se encuentra el mercado. Si no lo ha leído, le invito a que lo lea, considero que da una imagen bastante representativa del momento en el que se encuentra el mercado.

Buena semana y buen trading!!

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner