En nuestra zona Premium tenemos a su disposición una gran variedad de información relevante para la comprensión, análisis y estudio de los mercados financieros, entre toda esa información podemos destacar en el día de hoy la parte que corresponde a los RANKING DE PAISES o información relevante para realizar una gestión activa de las distintas zonas geográficas que componen el mundo de la renta variable global.

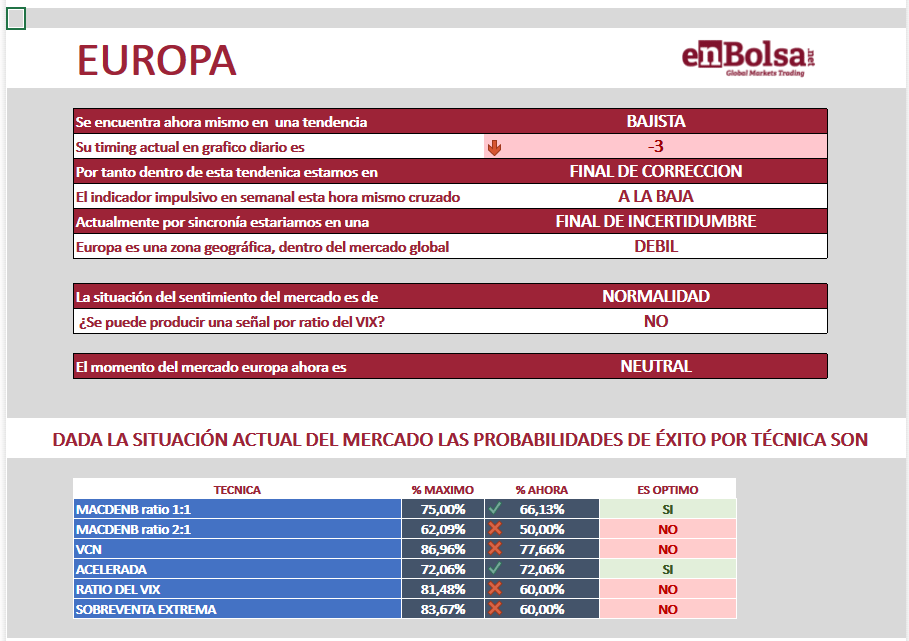

Si nos fijamos en la situación de Europa podemos comprobar cómo la información que ofrecemos sobre esta zona geográfica es relativamente negativa para todos aquellos inversores con expectativas alcistas, ya que según podemos ver en la imagen adjunta en el cuadro de justo debajo, Europa es una zona BAJISTA con un timming -3 , o lo que es lo mismo en fase final correctiva alcista de esa tendencia bajista y con una fuerza relativa estática negativa en relación con el índice mundial de renta variable DJ GLOBAL.

Como pueden comprender no es una situación que favorezca los largos de forma clara y contundente, pero si que podríamos intentar algunas compras selectivas utilizando algunas de las técnicas que presenten una mayor tasa de probabilidad de éxito como es el caso de las técnicas ACELERADA Y MACD ENB RATIO 1:1 como se observa en la tabla de probabilidades de éxito adjunta.

¿Pero eso quiere decir que toda Europa se encuentra en una situación negativa para la inversión?

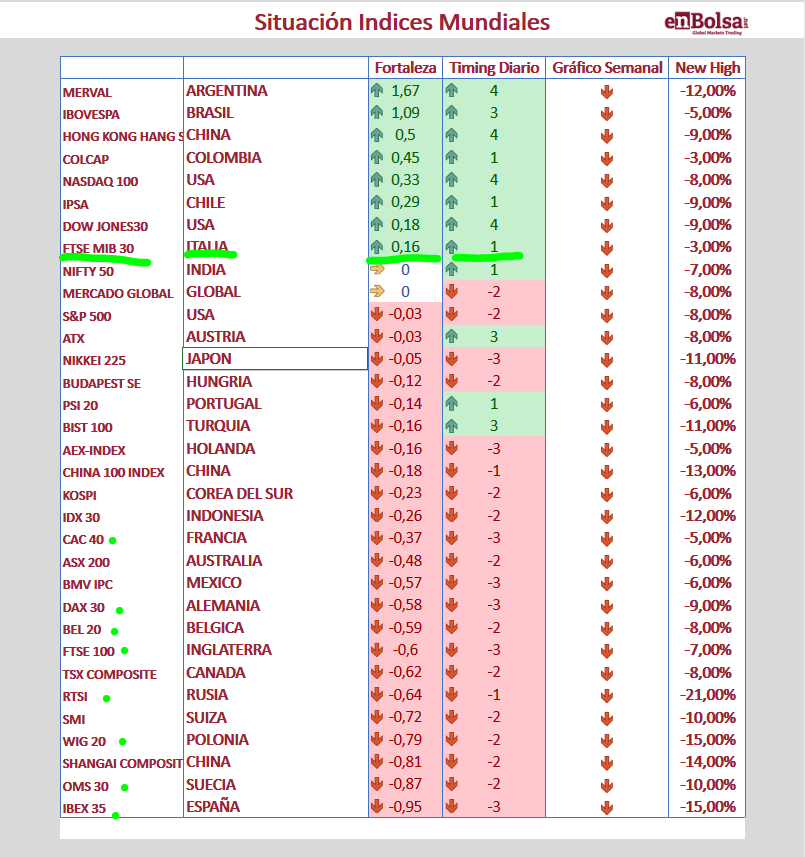

Pues la respuesta es no, ya que en nuestra tabla de ranking mundial de índices bursátiles podemos observar cómo el índice italiano está colocado en la parte alta de la tabla liderando la zona euro como el mejor índice bursátil para operar largos en Europa.

Les hemos marcado en la tabla color verde las características de MIBTEL 30 o índice de Milán y podemos ver cómo a diferencia de los datos comentados anteriormente para el global del índice del viejo continente , en este caso ITALIA si presenta una fuerza estática positiva y una tendencia alcista en plena fase impulsa y por lo tanto en timming 1 de mercado diario.

Veamos ahora la opinión sobre este índice europeo de los compañeros de ALPHAVALUE .

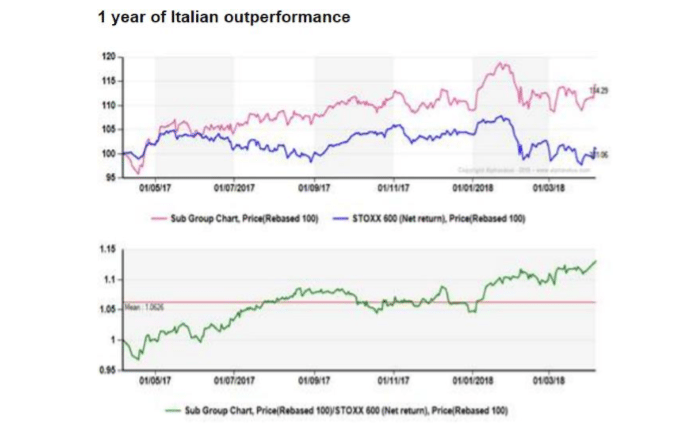

No es la primera vez que los inversores agoreros se equivocan con la renta variable italiana. Incluso antes de las elecciones generales, que llevaron a la política italiana a un punto muerto, la cobertura italiana seguida por Alphavalue (26 compañías, incluyendo FIAT CHRYSLER (reducir, objetivo 17,6 € ) Y CNH INDUSTRIAL (reducir, objetivo 9,78 € )) superaba el YTD del STOXX 600 europeo. Este dato es el mejor de entre los grandes países seguidos por Alphavalue con una ganancia de +5,1% YTD (un +4,8% YTD sin incluir FCA y CNH). El contraste lo proporciona Suiza como farolillo rojo en lo que llevamos de año.

También es justo decir que las acciones italianas bajo cobertura de AlphaValue realizan aproximadamente un 32% de sus ventas en Italia y un 44% en Europa (incluido Italia), así que hay un claro sabor local en la compra de renta variable italiana. La exposición al dólar inferior al 29% está claramente por debajo de la media europea (v. gr. 45% para las acciones suizas).

Los aspectos macro no se quedan a un lado. La notable indiferencia de los inversores de renta variable a la incertidumbre política es la gran sorpresa del último mes. Parece que Italia está con piloto automático activado sin implicaciones negativas. Aunque en países como Bélgica funciona, resulta difícil que esto pueda ocurrir para un país tan grande como Italia. Los inversores presumiblemente descontarían un gobierno prudente con un buen bagaje económico como ha sucedido tantas veces en Italia.

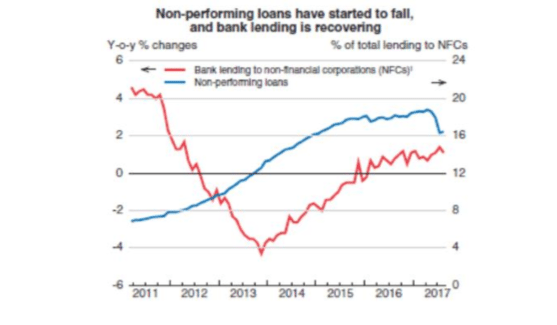

La menor pendiente de la curva de tipos italiana sugiere confianza en el sustento del BCE

Para más abundamiento, las dificultades de la banca mediana italiana no listada (altos niveles de créditos de dudoso cobro), no han dañado la imagen de cara a que los inversores confíen en la bolsa transalpina. Con un crecimiento limitado del +1,5% yoy del PIB previsto para 2018 puede ser suficiente como para mantener la situación bajo control.

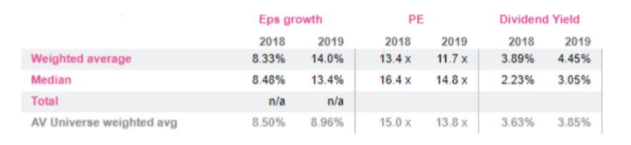

Si nos fijamos en la valoración, estimamos para nuestra cobertura italiana (26 acciones con 422 bn€ de capitalización de mercado) un crecimiento de BPAS en 2018 similar a la media europea, aunque superior para 2019. El PER inferior es en gran medida un reflejo del peso del sector financiero y Fiat Chrysler. La primavera italiana tiene sus sorpresas.