Estimados usuarios de Enbolsa.net.

Esta semana los datos macro viene publicados y explicados de la mano de nuestros nuevos socios FX PRIMUS broker de divisas y Cfd altamente cualificado como proveedor de liquidez del mercado de divisas mundial y con el colaboramos en operativa de trading, análisis y webinarios y además serán patrocinadores de la nueva sala de trading Online de la que podrán disfrutar todos los usuarios de Enbolsa que operen con este broker de manera gratuita donde ofreceremos en tiempo real y en absoluto directo nuestra operativa durante 8 horas diarias y 5 días a la semana con más de 30 operaciones semanales de media en las principales divisas e indices bursátiles.

Infórmense sobre este nuevo e innovador servicio y disfruten de una nueva y efectiva forma de operar en grupo y tutelados por el equipo de análisis de Enbolsa.net.

Domingo 13 de diciembre

UE – Segunda ronda de las elecciones regionales francesas– El Frente Nacional (FN) va en cabeza tras la primera ronda de votaciones en las elecciones regionales francesas del pasado fin de semana. El partido obtuvo el 28% de los votos, por delante de los republicanos de Nicolas Sarkozy y sus aliados (27%) y de los socialistas de François Hollande, el partido gobernante (23%). El FN podría ganar en una región por primera vez. Ello podría elevar el riesgo político asociado al EUR, en particular de cara a las elecciones generales del próximo domingo en España.

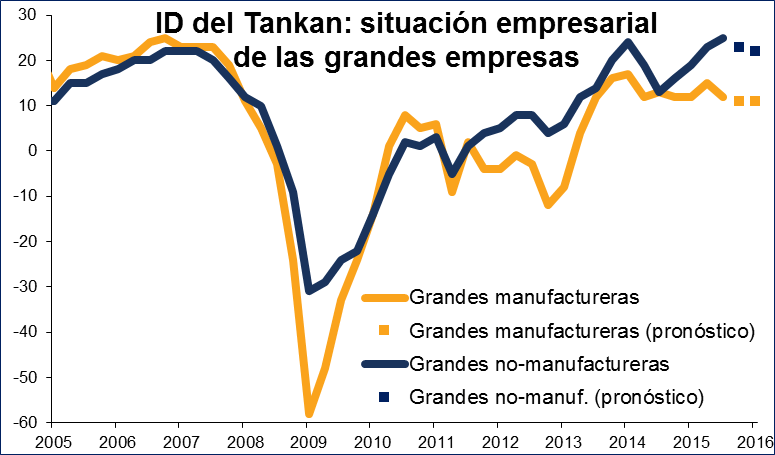

23:50 – Japón – Tankan (T4)– El Tankan, una encuesta del Banco de Japón sobre la situación económica a corto plazo, es una encuesta trimestral sobre el sentimiento empresarial que muestra la situación de la economía japonesa en diversos sectores económicos. Muchos datos japoneses no llegan a ejercer un impacto significativo sobre el JPY. El Tankan es un dato que sí lo consigue, aunque no siempre en la forma en que esperan los inversores: el informe puede mover el mercado de valores, y el USD/JPY a menudo se mueve en línea con la bolsa de Tokio. Por consiguiente, un Tankan mejor de lo esperado podría debilitar al yen, y viceversa. La cifra que se vigila más de cerca es el índice de difusión (ID) de los grandes fabricantes. El mercado espera tan sólo una pequeña caída hasta 11 en el cuarto trimestre desde el 10 en el T3, lo que significaría que la confianza corporativa se mantiene sólida pese a las preocupaciones respecto a las economías en otros países y la cercana subida de tasas de interés en la Fed. Se espera que el pronóstico para el T1 de 2016 siga estable en 11. Atentos a este pronóstico para el T1 al igual que al resultado para el T4.

Lunes 14 de diciembre

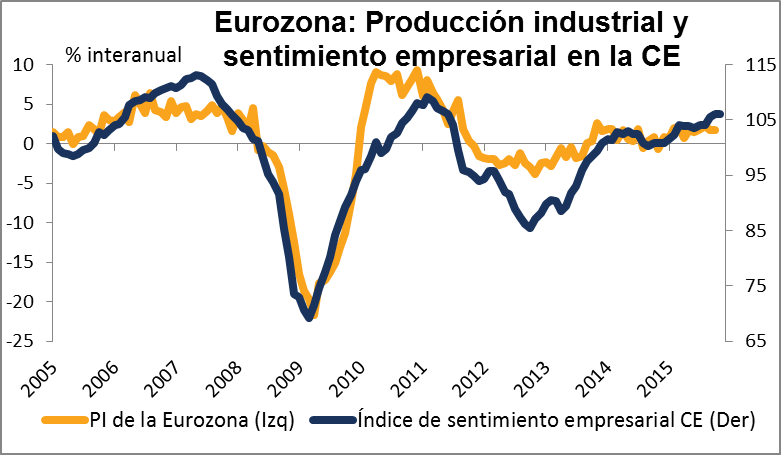

10:00 – Euro – Producción industrial (m/m) (oct)– La producción industrial mide lo que producen los fabricantes, mineros y empresas de suministros básicos. Cuatro de las últimas cinco lecturas han mostrado una contracción con respecto al mes previo, por lo que el mercado espera que esa tendencia haya roto en octubre. De no conseguirse, ello probablemente lastraría al EUR.

08:30 – Suecia – El Riksbank anuncia sus tasas de interés– El mercado espera que el Riksbank deje las tasas sin cambios en el -0,35%, aunque un reducido número de economistas esperan una nueva reducción.

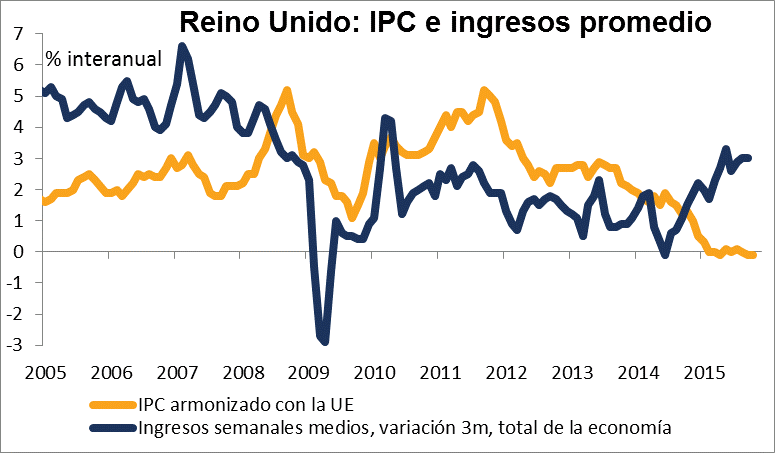

09:30 – Reino Unido – IPC/IPP (m/m) (nov)– El Índice de Precios al Consumidor (IPC) mide la variación en el precio de los bienes y servicios desde la perspectiva del consumidor. Al ser el dato de inflación más ampliamente seguido, está entre los más importantes del Reino Unido. Tal y como señaló el Banco de Inglaterra la semana pasada, las presiones inflacionarias se han suavizado, muy particularmente por la caída en el precio del petróleo. Muchos economistas han demorado hasta finales del año próximo el momento en que anticipan una subida de tasas de interés en el Reino Unido. Cualquier desviación del dato con respecto a las previsiones probablemente ejercería un impacto inmediato sobre la GBP.

10:00 – Alemania – Encuesta ZEW (dic)– El mercado espera un descenso en el índice de condiciones actuales, pero un incremento significativo en el de expectativas. Esto podría resultar positivo para el EUR.

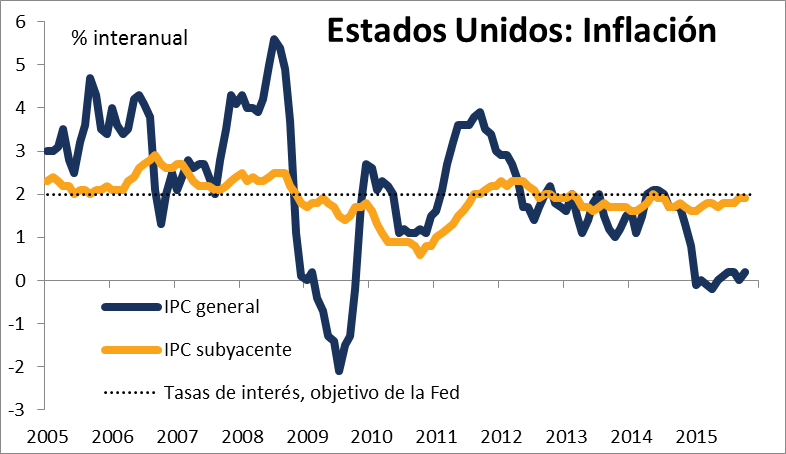

13:30 – EEUU – IPC / IPC subyacente (m/m) (nov)– A falta de tan solo un día para la decisión de diciembre en la Fed sobre las tasas de interés, este dato reviste la máxima importancia posible. Tal y como han comunicado reiteradamente, la Fed se ha fijado una doble meta, un robusto mercado laboral y una inflación al 2%, como condición para justificar una subida en las tasas de interés. Los recientes datos NFP de empleo ciertamente han satisfecho el primer criterio. Una fuerte cifra de IPC casi garantizaría una subida de las tasas. Sin embargo, el reciente movimiento a la baja en el crudo y otras materias primas podría lastrar la cifra general de IPC, por lo que habría que esperar una reacción volátil del USD tras el dato.

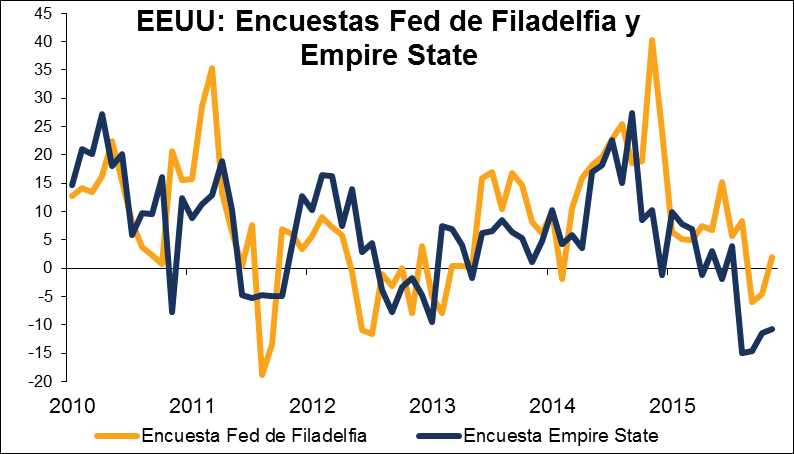

13:30 – EEUU – Índice manufacturero Empire State de NY (dic)– El índice manufacturero Empire State puntúa el nivel relativo de la situación general de los negocios en el estado de Nueva York. Una lectura por encima de cero señala una mejoría en las condiciones. Aunque no necesariamente sea representativo del conjunto del país, este dato se suele seguir de cerca. Sin embargo, dado que se da a conocer junto con el dato de IPC, es improbable que atraiga mucha atención.

15:00 – Índice NAHB del Mercado de la Vivienda (dic)– El índice del mercado de la vivienda de la Asociación Nacional de Constructores de Viviendas (NAHB) puntúa el nivel relativo de las ventas actuales y futuras de viviendas unifamiliares. Al ser la vivienda el mayor componente aislado de los gastos del consumidor, un mercado de la vivienda saludable resulta clave para una economía robusta. El USD probablemente reaccionaría ante cualquier desviación significativa con respecto a las previsiones del mercado.

08:00 a 09:00 – PMI preliminares de Francia, Alemania y la Eurozona (diciembre)– La previsión respecto a las estimaciones preliminares de los Índices de Gestores de Compras (PMI) en la UE es que presenten pocos cambios. El riesgo, en mi opinión, es que decepcionen a la baja porque la economía europea acuse el impacto de la crisis de refugiados y de los atentados de París.

09:30 – Reino Unido – Índice de ingresos promedio + bonificaciones (oct)– El índice de ingresos promedio mide la variación en lo que empresas y administraciones públicas pagan por el trabajo, incluyendo bonificaciones. Un motivo de preocupación para el Banco de Inglaterra ha sido la ausencia de crecimiento en los salarios, aunque en los últimos 3-4 meses se ha visto un repunte. En el tramo final del año el mercado espera una continuación de esa tendencia a mejorar.

10:00 – Euro – IPC (m/m) (nov)– Mucho se ha dicho sobre la reciente reunión del BCE y la decepción del mercado con lo que se considera una agresividad insuficiente. Aunque aún es muy pronto para juzgar si Draghi y compañía estaban en lo cierto con sus decisiones, cualquier nueva debilidad en este dato se sumará al clamor por un incremento de la QE y por posibles rebajas adicionales en las tasas de interés.

13:30 – EEUU – Viviendas iniciadas (m/m) (nov)– Las viviendas iniciadas miden la variación en el número de nuevas construcciones en marcha. El mercado de la vivienda es un sector muy importante para la economía de EEUU, y puede ser un barómetro significativo de la salud económica. No obstante, dada la reunión del FOMC, únicamente una cifra extrema podría atraer una atención importante.

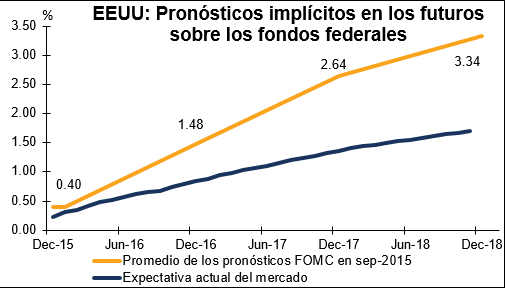

19:00 – EEUU – Decisión sobre tasas de interés de la Reserva Federal, y declaración– ¿Alguna vez habrá recibido tanta atención una reunión de la Fed? La expectativa es que la Fed eleve su objetivo para la tasa sobre los fondos federales hasta el 0,25%. Después de eso, todo dependerá de lo que puedan declarar. La Fed se ha tomado grandes molestias para comunicar que, más allá de esta primera ‘liberación’, cualquier incremento futuro de las tasas de interés será gradual. El interés se centrará en lo que puedan decir respecto a la senda probable de estas subidas durante el 2016 y posteriormente. Como todos hemos tenido ocasión de ver con la reciente decisión del BCE, cualquier discrepancia con lo previsto puede dar lugar a una volatilidad extrema. Dada la época del año en que estamos, en la que los mercados tienen menos liquidez de lo habitual, y lo significativo del acontecimiento, habría que esperar algunos fuegos artificiales, tanto en el mercado FX como en las bolsas.

21:45 – Nueva Zelanda – PIB (t/t) (T3)– La semana pasada el RBNZ recortó sus tasas de interés en un 0,25%, pero el NZD remontó al alza. Pese a toda su retórica en cuanto a expectativas de un NZD más barato, revisaron al alza sus estimaciones del PIB. El mercado vigilará de cerca para ver si ello se refleja en los datos del T3, aunque tras la reunión de la Fed el dato podría no recibir la atención habitual.

UE (Reino Unido) – Cumbre de la UE– El primer ministro británico, Cameron, espera plantear sus demandas para renegociar la pertenencia del Reino Unido a la UE en esta reunión de dos días, en lugar de en la siguiente reunión prevista para febrero. Si se alcanza un acuerdo, el documento conformaría la base del referéndum de permanencia/salida que convocaría Cameron. Este ha de celebrarse antes del final de 2017, pero podría tener lugar ya este próximo verano.

09:00 – Noruega – El Norges Bank anuncia sus tasas de interés – Los economistas esperan que el Norges Bank mantenga estables sus tasas de interés, aunque un grupo reducido pronostica una nueva rebaja. Aunque Noruega sea el único país industrializado en que el banco central no se enfrenta a una baja inflación, mi propia expectativa es que el Norges Bank adoptará una postura acomodaticia, ya que los precios del crudo siguen bajando y la economía en su conjunto se resiente. Esto podría resultar negativo para la NOK.

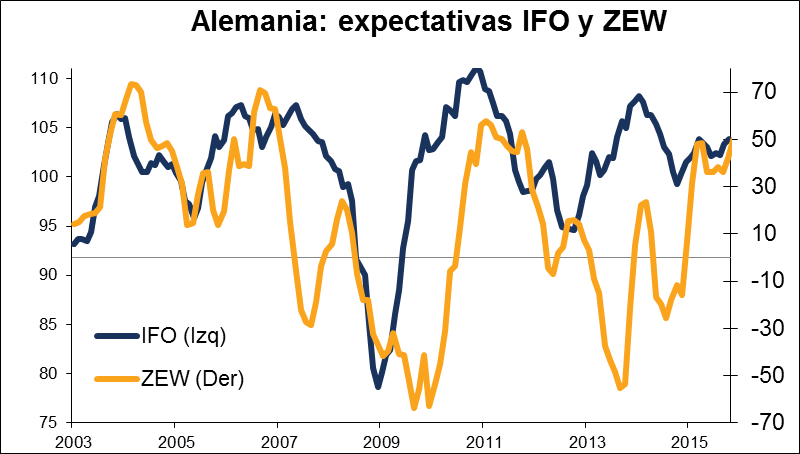

09:00 – Alemania – Encuesta IFO (dic)– Se espera que la encuesta no presente cambios con respecto a noviembre, mientras que las previsiones respecto a las expectativas es que mejoren ligeramente. Ello supondría un voto de confianza para el BCE y podría hacer que el EUR se consolidara.

09:30 – Reino Unido – Ventas minoristas (nov)– Las ventas minoristas miden la variación en el valor total de las ventas en el tramo minorista, ajustadas por inflación. Es el principal indicador de gasto del consumidor, el cual da cuenta de la mayor parte de la actividad económica global. Cualquier desviación con respecto a la cifra prevista por el mercado (en torno a un +0,5%) probablemente ejercería un impacto inmediato sobre la GBP.

13:30 – EEUU – Índice manufacturero de la Fed de Filadelfia (dic)– De manera muy parecida al índice manufacturero Empire State de Nueva York que sale antes esta misma semana, este es un dato muy seguido, aunque no necesariamente sea representativo del conjunto del país. Cualquier lectura por encima de cero señala una mejoría en la situación

03:00 – Japón – Reunión del Banco de Japón sobre política monetaria / Conferencia de prensa del gobernador Kuroda– El BoJ finaliza su reunión de dos días sobre política monetaria. Tengo la impresión de que el BoJ está adoptando una postura de “esperar y ver”. Es por tanto probable que mantengan su actual política monetaria en la reunión de este viernes, salvo que al iniciar la semana veamos algún resultado impactante en el Tankan.

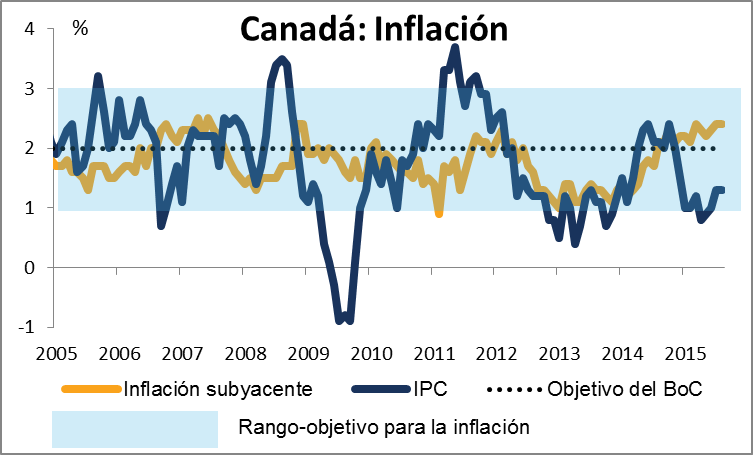

13:30 – Canadá – IPC / IPC subyacente– El Banco de Canadá está tan pendiente de la inflación como cualquiera de sus homólogos. La principal preocupación para ellos son los efectos de los bajos precios del crudo. Al haber mantenido recientemente las tasas de interés sin cambios en su actual nivel, cualquier debilidad en este dato posiblemente renueve las expectativas de que las rebajen.

UE – Elecciones generales en España– Es probable que las elecciones den lugar a una fragmentación sin precedentes en el Parlamento. Durante más de 30 años el país siempre ha estado gobernado por alguno de los dos partidos políticos principales, pero esta vez el partido de izquierdas “Podemos” y el partido favorable a las empresas “Ciudadanos” amenazan con impedir que ningún partido obtenga la mayoría. Teniendo en cuenta los llamativos resultados de las recientes elecciones en Francia y Polonia, estas elecciones serán seguidas con gran atención.