Estimados lectores de enbolsa.net, me ha llegado un estudio-informe sobre el petróleo elaborado por jefe de Análisis de FxPrimus el señor Marshall Gittler. Como ya sabéis este Broker es uno con los que colaboramos activamente. Este informe elaborado en base a un articulo del Financial Time escrito por Spencer Dale, actual economista jefe de BP (y anteriormente economista jefe del Banco de Inglaterra) y ha sido referenciado por Martin Wolf en el Financial Times

Las nuevas reglas del mercado del petróleo

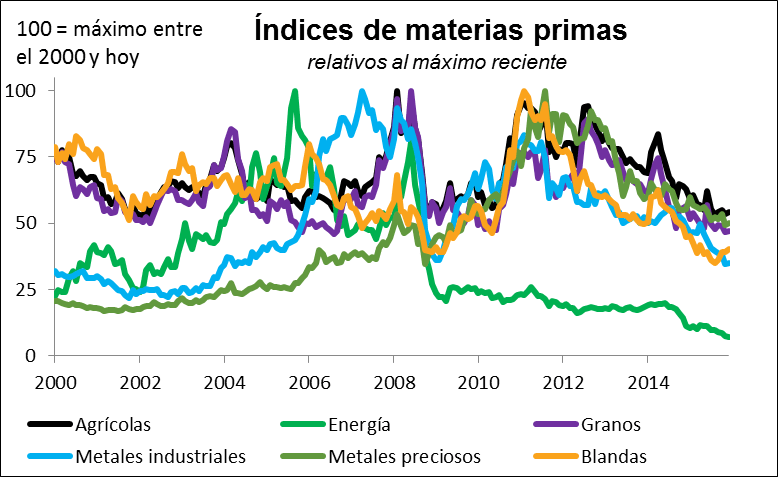

Los precios de las materias primas dominan los mercados estos días, tras el desconcierto en la reunión de la OPEP y las noticias sobre la reestructuración de Anglo American, una de las mayores empresas mineras del mundo. La empresa suspendió su dividendo y anunció que se desharía de cerca de la mitad de sus actividades y despediría casi dos terceras partes de su plantilla, todo lo cual supone un recorte masivo. La noticia llega cuando muchas materias primas, en particular el petróleo, están tocando sus mínimos de este ciclo económico.

Dada la importancia del petróleo y el hecho de que recientemente hemos estado comentando las divisas ligadas al crudo, me gustaría hacer mención a las conclusiones de un reciente estudio sobre el mercado del petróleo que he encontrado particularmente interesante y esclarecedor. El estudio está elaborado por Spencer Dale, actual economista jefe de BP (y anteriormente economista jefe del Banco de Inglaterra). También ha sido referenciado por Martin Wolf en el Financial Times, por lo que no me atribuyo ninguna originalidad. Tan sólo escribo este artículo a fin de que aquellos que no lean el FT o publicaciones similares puedan tener noticia de este informe tan importante y revelador.

Spencer Dale señala que cuando se unió a BP tras pasar 25 años como banquero central, tenía cuatro ideas fundamentales sobre el petróleo:

- Es un recurso que puede agotarse. Su precio por consiguiente se incrementará con el tiempo a medida que se agote.

- La oferta y la demanda de crudo son relativamente inelásticas, esto es, no varía demasiado dependiendo del precio. La oferta en concreto no puede responder rápidamente a un cambio en el precio, porque no puedes abrir y cerrar sin más los grifos a voluntad.

- El petróleo fluye del este al oeste, esto es, desde el Oriente Medio hacia Europa y los EEUU. La contrapartida es que el dinero fluye en la dirección opuesta.

- La OPEP estabiliza el mercado ajustando la oferta para que coincida con la demanda

Dale afirma que tanto la revolución del petróleo de esquistos (shale oil) en los EEUU como las crecientes preocupaciones respecto al cambio climático han ejercido un impacto dramático sobre estos supuestos. La producción de crudo procedente de esquistos bituminosos ha pasado de cero a los 4,5 millones de barriles diarios actuales. Este fue el factor clave que impulsó el desplome de los precios del petróleo el pasado año.

Dale razona que la entrada en juego del petróleo de esquistos ha puesto patas arriba las reglas que gobernaban el mercado del petróleo. Es importante saber esto si operamos en crudo o en cualquiera de las divisas vinculadas al mismo que hemos comentado recientemente.

Primero, el petróleo ya no es un recurso que se agota. Por el contrario, los nuevos suministros (procedentes de nuevos hallazgos o de mejoras en la recuperación de crudo en los pozos existentes) están aumentando a mayor velocidad de la que se agotan las reservas existentes. Además, las crecientes preocupaciones respecto al cambio climático hacen probable que las reservas mundiales de crudo nunca lleguen a agotarse. Además, la prospección de esquistos bituminosos se vuelve cada vez más eficiente, al igual que la manufacturación, y ello puede seguir presionando a la baja los costes de encontrar petróleo. Esto significa que ya no sigue habiendo razones de peso para esperar que el precio relativo del petróleo se incremente con el tiempo.

En segundo lugar, el petróleo de esquistos hace que el suministro de crudo sea mucho más sensible a los precios. Los nuevos pozos pueden iniciarse rápidamente, lo que significa que la oferta se incrementará rápidamente cuando suban los precios, y también se agotan rápidamente, lo que significa que cuando los precios caigan la producción también debería bajar. De modo que en el corto plazo la oferta de petróleo debería responder mucho más rápidamente a las fluctuaciones en la demanda, lo que implica que los precios del crudo deberían ser menos volátiles. El petróleo de esquistos, y no la OPEP, será el que actúe como colchón para absorber los impactos sobre el mercado petrolífero global.

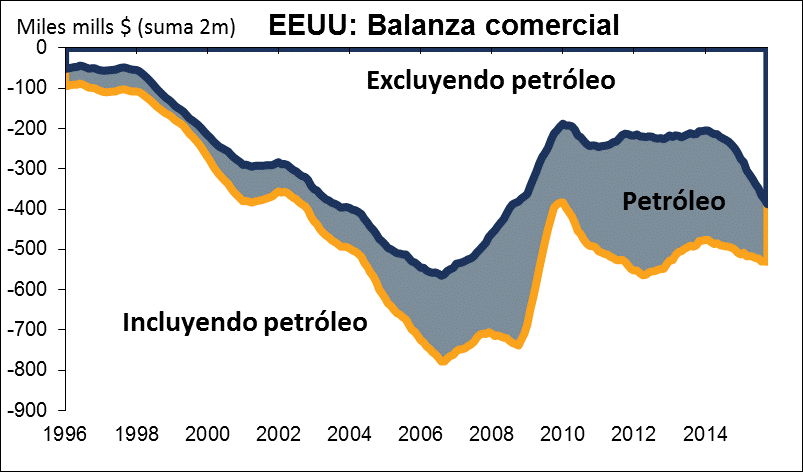

Tercero, la demanda de petróleo en Occidente está cayendo, ya que los automóviles se hacen más eficientes y aumenta el suministro norteamericano de crudo. Al mismo tiempo, la demanda crece en China e India ya que estos países se hacen más ricos y más gente compra coches. De modo que es probable que se invierta la dirección del flujo de la energía, y por consiguiente la del flujo del dinero. Un factor clave en los desequilibrios comerciales globales ha cambiado completamente. Esto afectará necesariamente a las divisas, en particular al dólar de EEUU, a medida que el país vaya siendo auto-suficiente en cuanto al crudo (o quizás incluso se convierta en un país exportador).

Finalmente, la OPEP aún tiene la capacidad para estabilizar el mercado en el corto plazo, aunque como hemos visto en la reunión reciente, no tenga la voluntad de hacerlo. Pero la OPEP nunca tuvo la capacidad de estabilizar el mercado en respuesta a cambios estructurales a largo plazo. Como apunta Dale, “La respuesta económicamente sensata ante tales impactos persistentes es que la OPEP mantenga su cuota de mercado y deje que otros productores con costes más elevados […] soporten la mayor parte del impacto derivado de la contracción en la demanda”. Y eso es exactamente lo que están haciendo.

Las implicaciones para el mercado de divisas son:

1) Salvo que ocurra alguna calamidad en Oriente Medio, no es probable que los precios del petróleo vuelvan a sus máximos previos. Esto implica que las economías de aquellos países que dependen del petróleo tendrán que someterse a un largo período de reestructuración. El RUB, el CAD y la NOK podrían ser las divisas más vulnerables.

2) No es probable que en algún futuro próximo la inflación se vea alimentada por un aumento significativo en los precios del petróleo. Eso significa que los bancos centrales que se esfuerzan por impulsar la inflación -como el BCE-podrían verse obligados a mantener bajas sus tasas de interés durante más tiempo del previsto. Esto es negativo para el EUR.

3) El panorama del comercio exterior de EEUU se altera sustancialmente. Esto es muy positivo para el USD. Por otra parte, si eventualmente los EEUU comenzaran a mostrar un superávit comercial, entonces la liquidez mundial podría secarse. Ello a su vez podría tener hondas repercusiones respecto al crecimiento de las economías emergentes. Sin embargo, esta sería una consecuencia a más largo plazo.

Para operar sobre el crudo y las divisas ligadas al mismo hemos de entender las nuevas reglas del mercado del petróleo.

SUVE PRECIO.