Esta semana hemos desarrollado el curso de opciones y hemos propuesto varias estrategias de cara al 2019. Pero, antes de iniciarnos debemos conocer los conceptos básicos. En este artículo vamos a hablar de la variable fundamental, tanto para compradores como para vendedores, la PRIMA.

Para consultar el artículo anterior puede hacerlo en el siguiente enlace Opciones Financieras

Valor intrínseco y valor temporal.

Para empezar, la primera pregunta que vamos a tratar de responder es la siguiente: ¿cuánto estaría dispuesto a pagar por tener el derecho a comprar (opción call) dentro de 6 meses acciones de Santander a 4,10€ cuando ahora está cotizando a 4,35€? ¿0,50€? ¿2€? ¿1,20€?

Para poder contestar a esta pregunta hay que tener en cuenta los siguientes factores:

- Precio del activo subyacente: precio del activo objeto de intercambio que puede estar constantemente variando.

- Precio de ejercicio.

- Tiempo a vencimiento.

- Volatilidad futura: fluctuación estimada del activo subyacente hasta la fecha de vencimiento.

- Tipo de interés libre de riesgo hasta el vencimiento.

- Dividendos: rendimientos que genera el activo subyacente entre el momento de compra o venta y la fecha de vencimiento.

Teniendo en cuenta los parámetros anteriores, a la hora de fijar la prima de una opción de compra sobre Santander con precio de ejercicio 4,10€ y vencimiento 6 meses, podemos intuir los siguientes aspectos:

- El precio del activo subyacente va a ser un factor clave: si Santander cotiza a 4€ deberá subir por encima de 4,10€ para que la call proporcione algún beneficio, mientras que si cotiza a 4,35€ el tenedor de la opción podría estar interesado en ejercerla en el mismo momento.

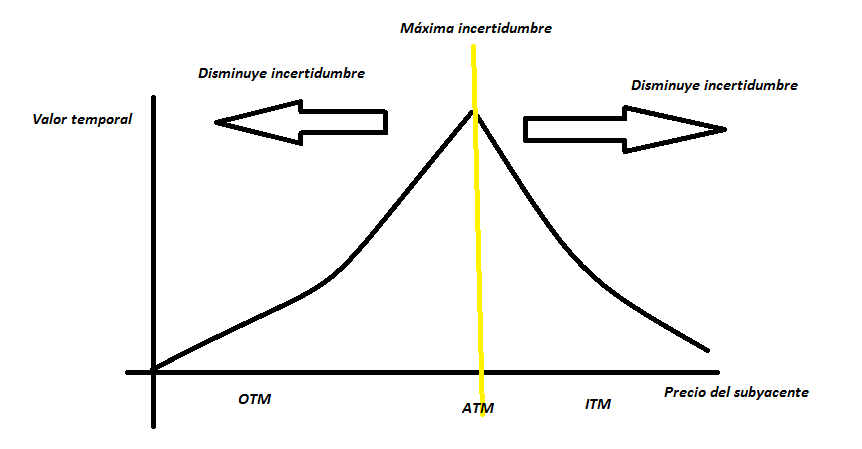

- Otro aspecto muy importante es el tiempo hasta el vencimiento. Cuanto más tiempo quede, más cara será la opción, puesto que la incertidumbre es mayor.

Lo comentado anteriormente se puede resumir en una composición de la prima como suma de dos factores:

Prima = Valor intrínseco + Valor temporal

El valor intrínseco es el beneficio que proporciona una opción si se ejerce en el mismo momento en que se está valorando. Por tanto, este componente va a ser siempre mayor o igual a cero. Será cero cuando la opción no aporte beneficios al comprador.

Prima – Valor intrínseco = Valor temporal

El valor temporal trata la cantidad adicional que el comprador de la opción está dispuesto a pagar por beneficiarse de una evolución favorable del precio limitando su riesgo a la prima que paga. Por lo tanto, teniendo en cuenta el tiempo a vencimiento y la volatilidad esperada, estimaremos entre qué niveles se va a mover el activo (máximo y mínimo) y en función de ello determinaremos qué prima estamos dispuestos a pagar. Cuanto mayor sea la incertidumbre, mayor será el valor temporal, siendo máximo cuando el subyacente cotice al precio strike.

Clasificación de las opciones.

Clasificación de las opciones.

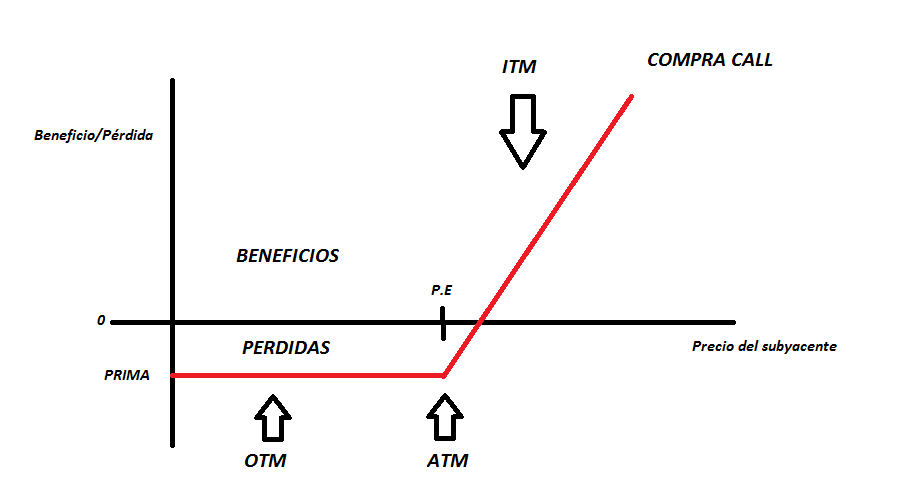

La elección del precio de ejercicio condiciona la prima que se debe pagar por ella. Así, por ejemplo, tener derecho a comprar Santander a 4,10€ cuando cotiza a 4,35€ será bastante más caro que si adquirimos el derecho con un precio strike de 4,70€. En el primer caso, la opción incorpora tanto valor intrínseco como temporal, mientras que el segundo, solo se compone de valor temporal. De esta forma podemos clasificar las opciones en:

- In the money (ITM) – Dentro de dinero

- En una call cuando el precio del subyacente sea superior al precio de ejercicio.

- En una put cuando el precio del subyacente sea inferior al precio de ejercicio.

- At the money (ATM) – En el dinero

- En ambos casos cuando el subyacente cotiza al mismo precio que el precio de ejercicio.

- Out the money (OTM) – Fuera de dinero

- En una call cuando el precio del subyacente sea inferior al precio de ejercicio.

- En una put cuando el precio del subyacente sea superior al precio de ejercicio.

En el siguiente artículo se analizará cómo afecta la variación de las variables fundamentales en el valor de la prima.