La situación rotaciónal de los flujos de dinero provoca que continuamente estemos viendo modificaciones en las posiciones de los ranking de calidad de activos geográficos, industriales , sectoriales o indexados. Un ejemplo muy claro de esta situación de movimiento constante del dinero lo podemos apreciar en la zona geográfica europea que ha sufrido una transformación muy positiva en las últimas semanas con la irrupción en la parte alta del ranking geográfico de países europeos como Italia, Austria, Francia u Holanda.

Recuerden que toda esta información la pueden encontrar en nuestra zona Premium de enbolsa y que está a vuestra disposición desde este mismo instante aquí.

En los últimos meses hemos asistido a un claro dominio de los activos americanos y Asiaticos frente a los europeos y latinoamericanos y esta situación se está volteando poco a poco con la fuerte subida de los países latinoamericanos liderados por Brasil , Perú y Chile y el resurgir de los países europeos zona euro con las fuertes subidas hasta zona de máximos anuales de Italia y Francia.

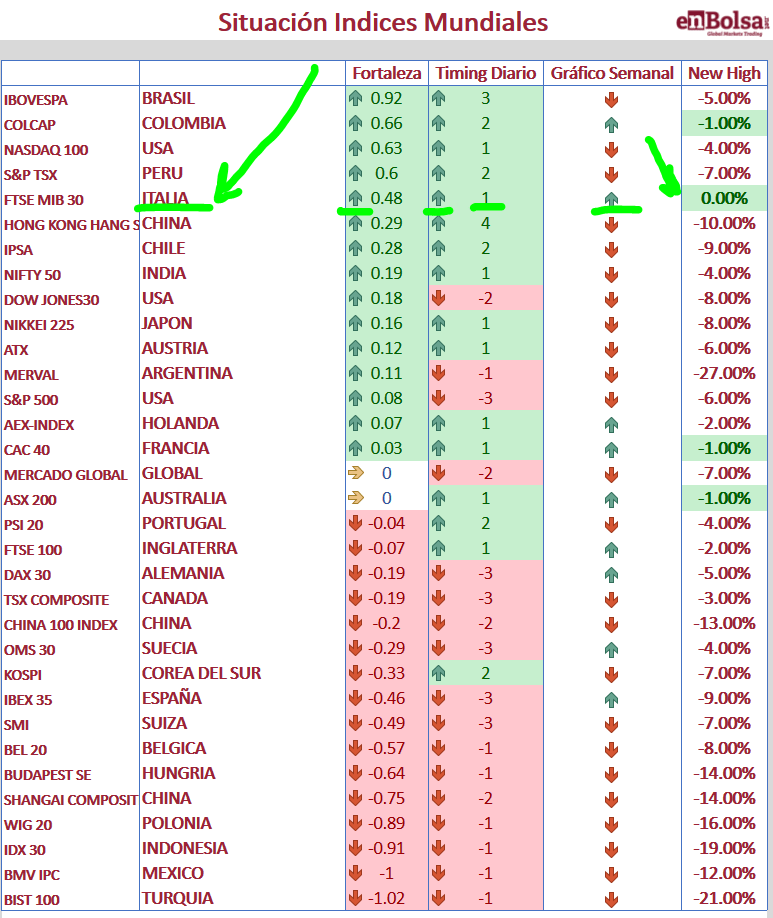

Hoy nos vamos a fijar concretamente del caso italiano que es el que más nos llama la atención con subidas por encima de los 2 dígitos en el último mes y alcanzado y pelando técnicamente con los máximos de 52 semanas como así aparece recogido en la gráfica de abajo adjunta donde hemos marcado las situación óptima de este índice europeo frente al resto de zonas geográficas a nivel mundial.

La gráfica de arriba adjunta nos muestra el ranking de países a nivel mundial ordenados de mayor a menor por flujos de dinero o fortalezas del mercado. Toda esta fuerza esta medida usando como referencia el índice de renta variable DJ Global que es el más usado por enbolsa para medir la calidad de la renta variable a nivel general.

En este ranking se observa como el índice italiano, identificado como FTSE MIB 30, se encuentra en un momento óptimo ya que su fortaleza es positiva al igual que su tendencia y así a esto le unimos que él timming es 1 o momento de pleno impulso diario estaríamos en una situación óptima.

Además de estos factores también podemos decir que el momento del gráfico semanal también es ascendente con esa flecha verde al alza que nos indica que este índice europeo está en pleno impulso semanal que unido al pleno impulso diario nos hacen pensar en una situación óptima para la apertura de operaciones alcistas según la técnica rápida y efectiva del VCN.

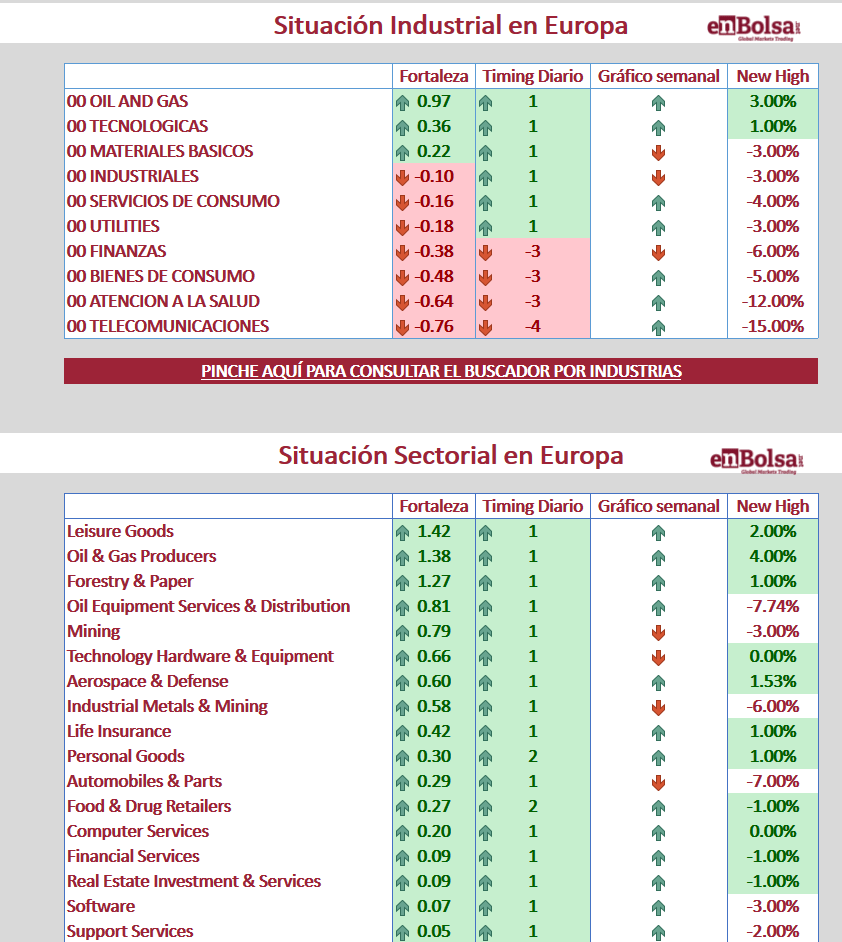

Por otro lado las tablas de ranking industriales y sectoriales europeas nos muestran también una clara mejoría en este momento con respecto a unas semanas anteriores donde era muy difícil encontrar algunos sectores de buena calidad alcista.

En estos momentos tenemos sectores derivados de la industria de los materiales básicos y del petróleo y el gas que destacan notablemente como son los casos de compañías papeleras y forestaras en las que ya acumulamos dos operación con finales muy satisfactorios y por otro lado las compañías europeas que estén incluidas en los sectores derivados del petróleo como son los casos de productores de petróleo y equipamientos petrolíferos.

En este artículo también os vamos a mostrar el análisis y estudio que nuestros compañeros de Alphavalue han estado realizando sobre Italia y que servirá para hacerse una idea de la situación actual de esta zona geográfica europea.

En la agitada situación actual, se confirma que Italia es el país grande con la mejor evolución en lo que llevamos de ejercicio en la cobertura de AlphaValue. Actualizamos los comentarios hechos inicialmente el 9 de abril.

No es la primera vez que los agoreros se equivocan con las acciones italianas. Incluso antes de las elecciones generales que pusieron a la política italiana en un punto muerto, las acciones italianas seguidas por AlphaValue (26 compañías, incluyendo FIAT CHRYSLER (reducir, objetivo 17,8 € ) y CNH INDUSTRIAL (reducir, objetivo 10,4 € )) alcanzan el +9,73% YTD vs STOXX 600 europeo. El contraste lo proporciona Suiza como farolillo rojo en lo que llevamos de año (-5,28% YTD).

También es justo decir que las acciones italianas bajo cobertura de AlphaValue realizan aproximadamente un 32% de sus ventas en Italia y un 44% en Europa (incluido Italia), así que hay un claro sabor local en la compra de renta variable italiana. La exposición al dólar inferior al 29% está claramente por debajo de la media europea (v. gr. 45% para las acciones suizas). Si excluimos SAIPEM (reducir, objetivo 3,30 € ) y ENI (añadir, objetivo 16,2 € ) del universo italiano, la exposición al dólar cae a menos del 20%. Últimamente, esto ha sido positivo.

Los aspectos macro no se quedan a un lado. La notable indiferencia de los inversores de renta variable a la incertidumbre política es la gran sorpresa del último mes. Parece que Italia está con piloto automático activado sin implicaciones negativas. Aunque en países como Bélgica funciona, resulta difícil que esto pueda ocurrir para un país tan grande como Italia. Los inversores presumiblemente descontarían un Gobierno prudente con un buen bagaje económico, como ha sucedido tantas veces en Italia.

La menor pendiente de la curva de tipos italiana sugiere confianza en el sustento del BCE.

Para más abundamiento, las dificultades de la banca mediana italiana no listada (altos niveles de créditos de dudoso cobro), no han dañado la imagen de cara a que los inversores confíen en la bolsa transalpina. Con un crecimiento limitado del +1,5% yoy del PIB previsto para 2018, puede ser suficiente como para mantener la situación bajo control.

Si nos fijamos en la valoración, estimamos para nuestra cobertura italiana (26 acciones con 422 bn€ de capitalización de mercado) un crecimiento del BPA en 2018 similar a la media europea, aunque superior para 2019. El PER inferior es en gran medida un reflejo del peso del sector financiero y Fiat Chrysler. La primavera italiana tiene sus sorpresas. Continuaremos con ese riesgo.

Pensando en acciones prudentes, viene a la mente ENEL (añadir, objetivo 6,17 € ) y TELECOM ITALIA (comprar, objetivo 1,03 € ), ahora que están perdiendo fuerza BOLLORÉ (vender, objetivo 3,49 € ) / VIVENDI (añadir, objetivo 24,3 € ). La próxima Junta General de Accionistas del 4 de mayo puede ser un punto de inflexión. En el lado opuesto, y aunque con riesgo, pero con un alto potencial, está PRYSMIAN (comprar, objetivo 32,3 € ), llena de promesas sobre su adquisición de General Cable que el mercado no atiende