Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Es imposible saber lo como se comportará el mercado y si este ha descontado ya los datos negativos de las últimas semanas. Pero a pesar de que la sesión del viernes y la noche asiática han sido mejores… pero son síntomas parecidos a los de hace 2 semanas. ¿Qué ha cambiado para adoptar esta decisión después de haber aguantado durante semanas? Los siguientes 3 factores de fondo, estructurales o casi estructurales: (i) Las bruscas caídas de las bolsas han terminado afectando al ciclo económico, a pesar de que considerábamos improbable este desenlace. Algunos indicadores macro empiezan a recogerlo. (ii) La capacidad de los bancos centrales para influir y reconducir la situación se ha reducido enormemente, como lo demuestran la decepción proporcionada por Yellen la semana pasada y el agotamiento de la reacción inicialmente positiva a las reuniones del BCE, la Fed y el BoJ hace 3 semanas. (iii) China desacelera más rápidamente incluso de lo que nosotros nos temíamos, debilitando con sus efectos de segunda ronda a los desarrollados. Nada de esto podía comprobarse que fuera así hace apenas 2/3 semanas. Adicionalmente, nada invita a creer que el abaratamiento del petróleo vaya a detenerse. Salvo el clásico argumento – más intuitivo que racional – de que “los precios pueden estar ya baratos”, no identificamos catalizadores positivos que puedan forzar un rebote sólido y prolongado de las bolsas: sus caídas han terminado afectando al ciclo, la macro se ha debilitado, los bancos centrales ya no aportan una “red de seguridad fiable” y parece probable que las estimaciones sobre los beneficios empresariales empiecen a revisarse a la baja. Esta madrugada ha reabierto la bolsa China tras una semana cerrada con caídas muy modestas (-0,5%) gracias a una intervención más firme del banco central (PBOC) para apreciar el yuan (+1,2%), hasta 6,4975 el onshore y quedando incluso algo más apreciado el offshore (6,4917), lo que aporta cierta estabilidad. Hoy Wall Street está cerrado y, finalmente, el ZEW alemán de mañana ofrece un aspecto pésimo (0 estimado vs 10,2 actual), lo que no va a ayudar mucho. Eso sí, en absoluto enfrentamos una reversión del ciclo hacia una nueva crisis, sino una pérdida de impulso, más o menos grave, que probablemente se superará en poco tiempo, así que estaremos atentos para retomar riesgos cuando la situación se reconduzca.

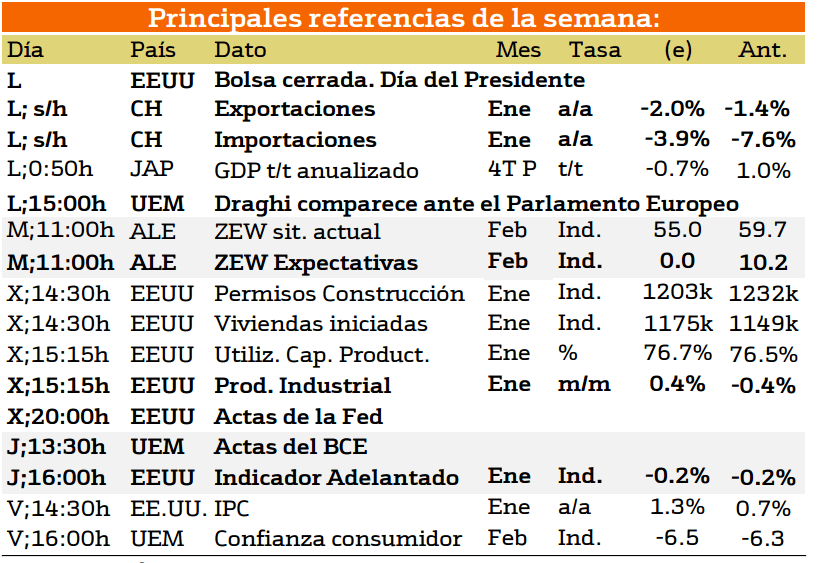

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana podemos destacar el cierre en EE.UU. por el día del presidente, además los datos más importantes de esta semana provendran de Europa y de Asia. En el caso de Europa se publicaran las actas del BCE y se realiazará una nueva comparecencia de Mario Draghi ante el parlamento Europeo, lo cual puede generar importantes información sobre el panorama económico actual. Por otra parte, en China se presentarán los datos procedentes de la importación y de la exportación y por último se presentará de parte de EE.UU. con la publicación de indicadores adelantados de la economía lo cual puede marcar la evolución de la semana.

Esta semana podemos destacar el cierre en EE.UU. por el día del presidente, además los datos más importantes de esta semana provendran de Europa y de Asia. En el caso de Europa se publicaran las actas del BCE y se realiazará una nueva comparecencia de Mario Draghi ante el parlamento Europeo, lo cual puede generar importantes información sobre el panorama económico actual. Por otra parte, en China se presentarán los datos procedentes de la importación y de la exportación y por último se presentará de parte de EE.UU. con la publicación de indicadores adelantados de la economía lo cual puede marcar la evolución de la semana.

{kind=link}

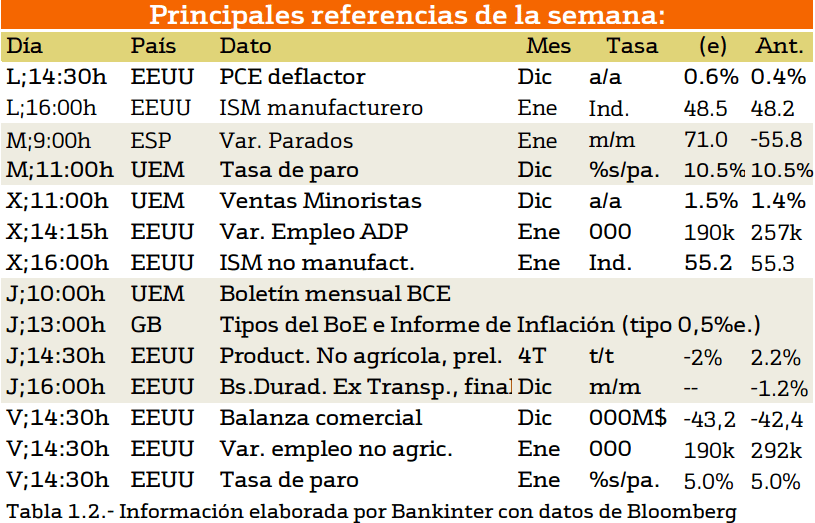

Por otra parte, el miércoles, se presentarán también los datos de empleo de EE.UU., con lo que se observará con atención ante la expectativa de mantener o incrementar los niveles de empleo en el país.

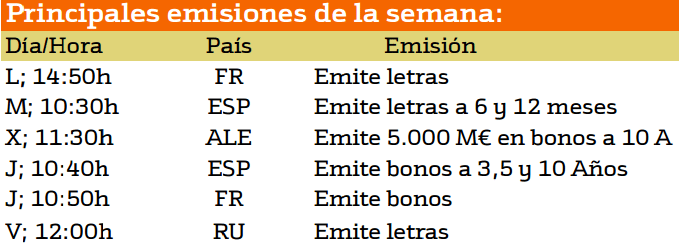

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana el país principalmente emisor será Francia y España por su emisión de deuda a largo plazo con el que su aceptación pueda llevar a mostrar la confianza de los inversores en ambos países.

Esta semana presenta resultados Estados Unidos

Esta semana se presentan escasos resultados de compañías norteamericanas, entre ellas la gran mayoria presentan decrementos en su rentabilidad con respecto al mes anterior sobre todo en el caso de Devon Energy. Por otra parte, solo Marriot International muestra un crecimiento ositivo del 4.1%.

{kind=link}

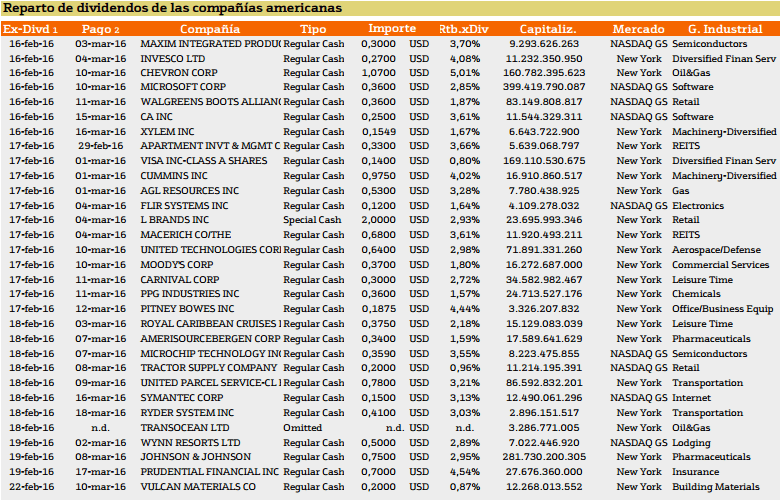

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estado Unidos existen suculentos dividendos, como los de Chevrom Corp con un 5% de rentabilidad.

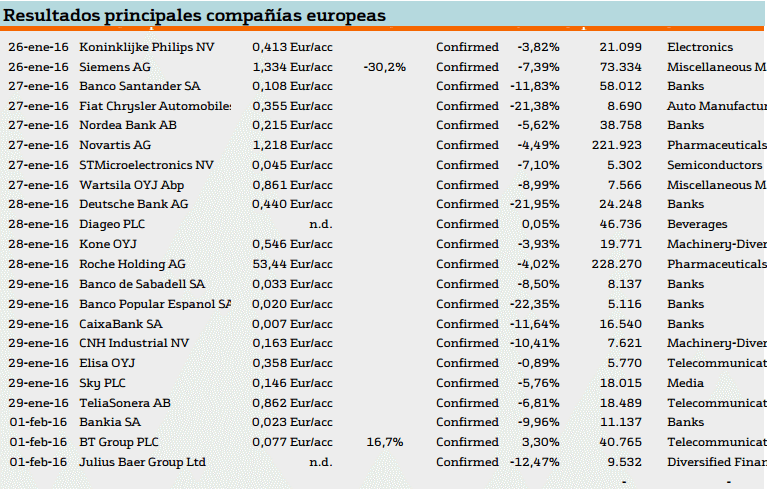

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa los rendimientos son bastante mayores destacando Royal Dutch Shell con una rentabilidad del 8%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner