Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

ESTA SEMANA no tiene por qué ser mejor que la pasada. Esa es la mala noticia. La buena, que el mercado está a punto de capitular y no merece la pena vender a estos niveles… salvo que las caídas de bolsa terminen afectando a la confianza, al consumo, al empleo y al propio ciclo. Pero aún no estamos ahí. vamos a darnos hasta finales de enero para decidir. Esta semana también será floja porque el mercado – sobre todo las bolsas – no puede darse la vuelta a mejor mientras no se cumplan 2 condiciones de corto plazo: (i) Estabilización del mercado chino. Va más lento e inseguro de lo que esperábamos, pero debería ir aterrizando poco a poco. (ii) Estabilización del petróleo. La caída por debajo de la frontera psicológica de los 30$ está haciendo mucho daño al mercado en términos de confianza. Después del levantamiento de las sanciones a Irán podría retroceder hasta el entorno de los 20$ (con cero actuación por parte de la OPEP y demanda final floja), donde seguramente tendría lugar la capitulación, de manera que esta variable todavía puede hacer más daño al mercado. El caso es que el mercado no va a estabilizarse hasta que China y el petróleo se estabilicen, lo cual creemos que sucederá antes de que termine enero. Este es el plazo temporal que nos marcamos para cambiar o no estrategia de inversión, puesto que en nuestro Informe de Estrategia 2016 ya advertimos que las bolsas no conseguirían arrancar hasta bien avanzado enero… aunque ciertamente no esperábamos un arranque tan malo. Éste se ha debido a la coincidencia de una serie de factores adversos: China, petróleo, la Fed (que podría estar equivocándose), escasa visibilidad de los beneficios empresariales y ciertos eventos anómalos (investigación sobre Renault, política española). Pero, salvo que estemos entrando de nuevo en otra recesión, vender ahora sería un error. El riesgo de que estemos entrando en una nueva crisis de economía y/o mercado es bajo, por lo que creemos que a finales de enero habrá terminado el proceso de ajuste y el año irá de menos a más. Sin embargo, tras las fuertes caídas de estos días existe la posibilidad – antes no existía – de que las caídas del mercado terminen afectando a la confianza, al consumo, al empleo… y, por extensión, al propio ciclo. Nos damos de tiempo hasta finales de enero. Por ahora creemos que sufrimos un ajuste dentro de un ciclo expansivo, por lo que la estrategia de inversión no debería cambiar todavía. El potente flujo de fondos, la escasez de alternativas de inversión, la mejora de los resultados empresariales desde el segundo trimestre, la estabilización del petróleo tal vez cuando llegue al entorno de 20$ y la ventaja en costes que su abaratamiento supone para las economías desarrolladas, la probable reconducción que hará la Fed de su política monetaria (dejando de subir tipos), la ausencia de inflación casi de forma estructural y la mejora progresiva del empleo harán que las bolsas terminen rebotando y que 2016 no sea un mal año. Salvo que el ajuste se extienda más allá de enero, no merece la pena vender. Eso sí, enero está perdido… como defendimos sucedería, aunque no supiéramos anticipar que llegaría a ser tan malo

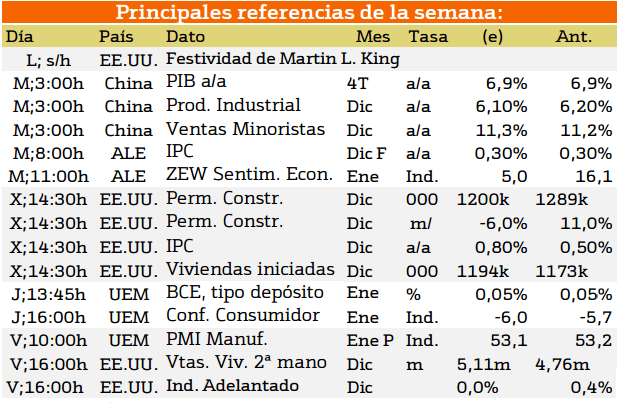

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana tendremos publicaciones importantes a lo largo de todo el mundo. Estas comenzarán a publicarse a partir del miércoles.

La más importante en este caso serán las del martes en China con la publicación del PIB final de la compañía en el cuarto trimestre del 2015, por otra parte, sse esperan datos de Estados Unidos y Europa el miércoles, jueves y viernes, por los que deberíamos de estar atentos a la aceptación de estos datos.

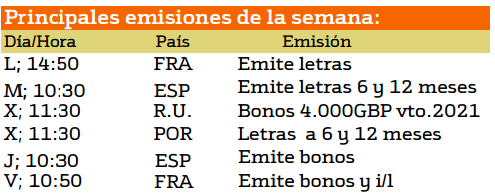

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana destaca la emisión de España y Francia con la emisión de bonos y nos pueden dar información acerca de la evaluación del riesgo acerca de su evolución futura.

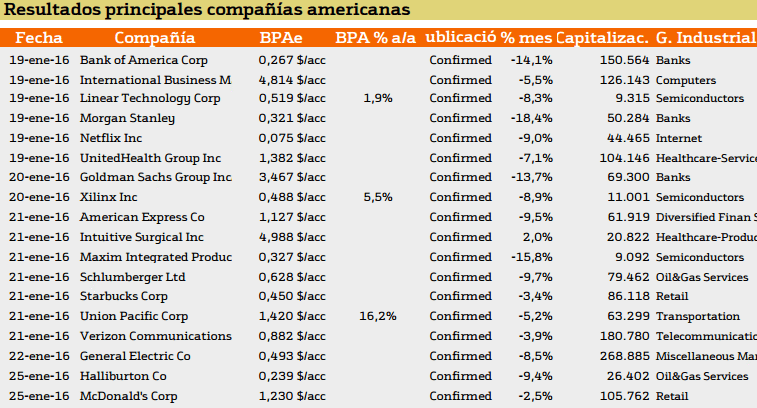

Esta semana presenta resultados Estados Unidos

Es sorprendente como los resultados han presentado caídas importantes con respecto al mes previo, lo cual puede dar un significado a las caídas del mercado norteamericano.

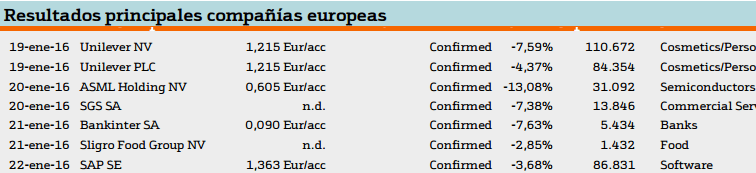

Al igual qu een el caso Estadounidense, en Europa los resultados son decepcionantes sobre todo los de ASML el cual presenta una reduccción del 13.08%.

La presentación de resultados en Estados Unidos presentando BPAs que oscilan entre los 0.24 dólares por acción a los 1.29 de JPMorgan.

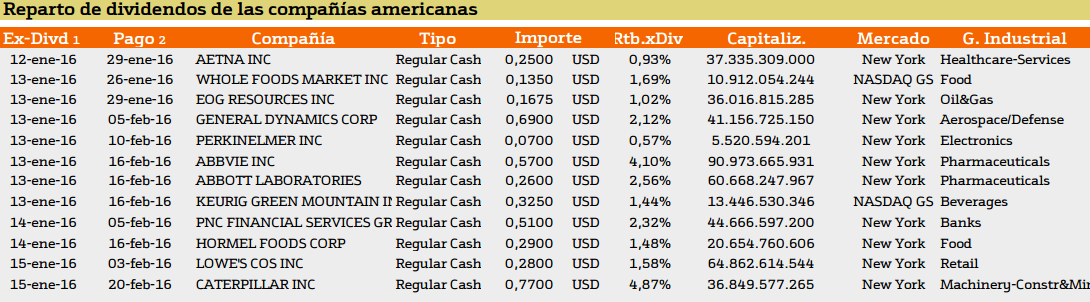

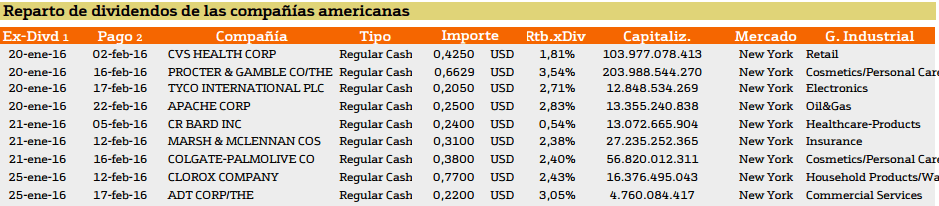

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

{kind=link}

A lo largo de la semana repartiran dividendos las compañía que aparecen en el cuadro anterior, y destacan la disminución de empresas que reparten diviendos y la cuantía con respecto a semanas anteriores. En este caso destaca Procter AND Gamble con un 3.54%.

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa podemos destacar el reparto de dividendos que ejecutaran los valores españoles compas group y SSE con rendimientos de 2.91 y 6.92%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.