Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un estudio sobre el comportamiento de diferentes pares de divisas y considerar los posibles movimientos que veremos a lo largo de esta semana.

En primer lugar y a modo de resumen podemos citar que la política norteamericana ha modificado sus perspectivas lo que ha hecho que el mercado se impulsase al alza la semana anterior.

Durante la semana pasada se presentaron 71 publicaciones que tuvieron diferentes efectos en la cotización de estas monedas.

Un total de 71 estadísticas fueron monitoreadas durante toda la semana, donde se puede resumir que un elevado porcentaje de estas publicaciones no cumplieron con las expectativas previas.

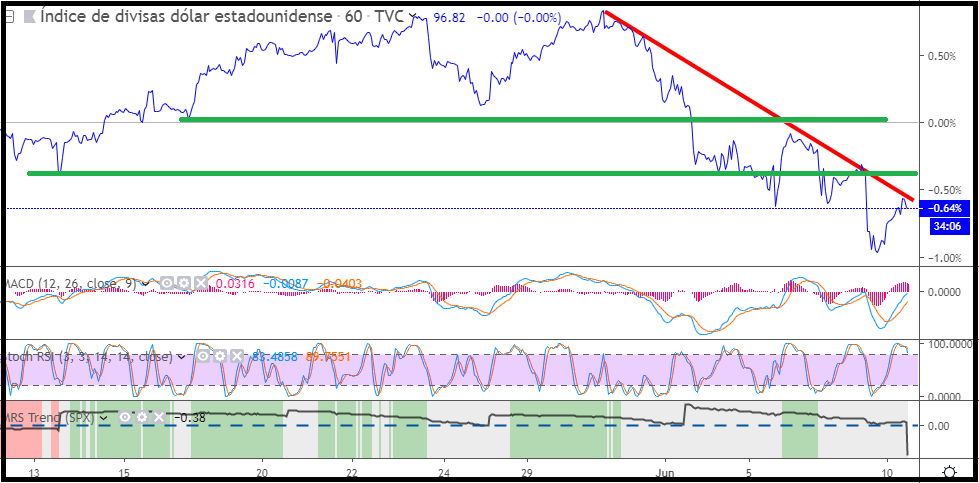

Si se observa la imagen nos podemos percatar de que a pesar de los datos negativos que se publicaron el índice del dólar estadounidense se movió a la baja, tal y como se muestra en el segmento rojo formado mediante la unión de los máximos decrecientes, representando una caída del 1.23%.

Mientras tanto el Euro tuvo un comportamiento muy diferenciado.

Si observamos la cotización del EURUSD podemos observar como el precio mostró un comportamiento muy alcista formando una estructura claramente alcista, en la que los bancos centrales tuvieron todo el protagonismo especialmente debido a las expectativas sobre los tipos de interés.

En el frente de datos, las estadísticas clave volvieron a ser negativas nuevamente en la semana.

En el aspecto positivo, el importante PMI no manufacturero de ISM aumentó de 55.5 a 56.9 en mayo. Junto con el número del titular, tanto los nuevos pedidos como los subíndices de empleo también mejoraron en el mes.

Para el sector manufacturero, mientras que el PMI manufacturero de ISM cayó en mayo, los subíndices de empleo y nuevos pedidos también mejoraron en el mes.

El único otro aspecto positivo fue una caída menor a la prevista en los pedidos de fábrica en abril. Revirtiendo parcialmente un aumento del 1,3% en marzo, los pedidos de fábrica cayeron un 0,8%. Los economistas habían pronosticado una caída del 0,9%.

En el lado negativo, el cambio de empleo no agrícola ADP, el crecimiento del salario promedio y las nóminas no agrícolas tuvieron el mayor impacto en el dólar.

Luego de los terribles números de ADP del miércoles, las últimas cifras del gobierno también hicieron sonar la alarma. El crecimiento salarial se desaceleró a 3.1%, con solo 75,000 empleos agregados, lo cual estuvo muy por debajo de los 185,000 pronosticados.

En el aspecto comercial, con el presidente de EE. UU. Buscando lanzar a México al camino de la guerra comercial, la prolongada guerra comercial entre China y China tuvo un impacto limitado en el déficit comercial de EE. UU.

En abril, el déficit comercial se amplió de $ 50.0bn a $ 50.8bn …

Fuera de los números, el presidente de la FED, Powell, logró hundir al dólar a principios de la semana. Luego de la semana pasada, el presidente de la FED se adelantó para asegurar a los mercados la disposición de la FED de recortar las tasas en caso de que fuera necesario.

Si bien Powell brindó el mayor apoyo a las grandes empresas, las esperanzas de progreso en las conversaciones comerciales entre Estados Unidos y China y la decisión de retrasar los aranceles mexicanos también brindaron apoyo más adelante en la semana

En los mercados de acciones, las principales empresas de Estados Unidos revirtieron las pérdidas de la semana anterior, apoyadas por el moderado comentario del presidente de la FED, Powell. El Dow se recuperó un 4,71%, con el NASDAQ y S & P500 subiendo un 3,88% y un 4,41% respectivamente.

Las ganancias hicieron una mella considerable en las pérdidas del mes pasado.

Fue una semana relativamente tranquila en el frente de los datos económicos.

Las cifras de mayo del sector privado del PMI proporcionaron un sentimiento mixto hacia la economía del Reino Unido.

Mientras que tanto el sector manufacturero como el de construcción se contrajeron en mayo, el sector servicios experimentó un repunte en la actividad. Con el sector de servicios representando la mayor parte del PIB del Reino Unido, no todo fue pesimismo.

Otro negativo en la semana, sin embargo, fue una caída del 3% en el Monitor de ventas minoristas de BRC en mayo.

Fuera de las estadísticas, el presidente de los Estados Unidos, Trump, visitó el Reino Unido prometiendo un acuerdo comercial fenomenal.

Desde Downing Street, Theresa May pasó su último día como líder del Partido Conservador el viernes.

Hubo una pequeña charla en Brexit para sacudir la Libra, que logró volver a los niveles de $ 1.27. Sin embargo, las ganancias se debieron en gran medida a la desaparición del billete verde.

La libra ganó un 0,86% en la semana, revirtiendo una semana anterior, un descenso del 0,67%, para finalizar la semana en $ 1.2737.

Para el FTSE100, la libra más fuerte tuvo un impacto moderado en los 100. El Índice repuntó un 2,38% en la semana, revirtiendo parcialmente la pérdida del 3,46% de mayo.

Las esperanzas de progreso en la guerra comercial entre EE. UU. Y China y la decisión de los EE. UU. De retrasar los aranceles en México proporcionaron apoyo durante la semana. El índice subió durante 5 días consecutivos a principios de junio.

Fue una semana particularmente ocupada, con las estadísticas sesgadas a lo positivo.

El PMI del sector privado y las órdenes de fábrica alemanas, la producción industrial y las cifras comerciales fueron las principales áreas de enfoque para los mercados.

Lo único positivo del sector manufacturero fue un ritmo de contracción más lento en Italia y una expansión continua en Francia. El sector manufacturero español se detuvo, dejando al sector manufacturero de la zona euro en una contracción. El sector manufacturero de Alemania continuó contrayéndose para un 5 º mes consecutivo.

La actividad del sector servicios fue mucho mejor. Mientras que el sector de servicios de Italia se estancó, Alemania y España continuaron apoyando, dejando el PMI del sector de servicios de la zona euro en 52.9 y el PMI compuesto en 51.8.

Fuera de Alemania, los pedidos de fábrica fueron mejores de lo previsto, con un aumento del 0,3% tras un aumento del 0,6% en marzo. Sin embargo, el superávit comercial se redujo de 20.000 millones de euros a 17.000 millones de euros y la producción industrial cayó un 1,9% en abril.

Desde la zona euro, las ventas minoristas cayeron un 0,4%, mientras que la tasa de desempleo cayó del 7,7% al 7,6%.

Sin embargo, el factor clave en la semana fue la decisión de política monetaria del BCE del jueves. El BCE entregó en la ronda 3 de la TLTRO, que estuvo en línea con las expectativas. Sin embargo, el respaldo del BCE fue el anuncio del BCE de que no se realizarán ajustes a las tasas de interés hasta la segunda mitad del próximo año.

Mientras todavía está en el lado moderado, la falta de voluntad de Draghi de hablar de un recorte de tasas a corto plazo en medio de la crisis económica y la tristeza sorprendió.

Un moderado presidente de la FED y un presidente del BCE menos moderado de lo esperado dieron al EUR una ganancia del 1,48% para la semana.

En los mercados de renta variable, el EUR más fuerte no logró retrasar las mayores. El CAC40 ganó un 3%, y el DAX30 terminó la semana con un 2,72%. El par revirtió las pérdidas de la semana anterior.

En otra parte,

Fue una semana positiva para los dólares australianos y kiwi.

El Dólar Australiano ganó 0.91% para finalizar la semana en $ 0.7001. El Dólar Kiwi, sin embargo, se recuperó un 2,05% para finalizar la semana en $ 0.6665.

Para el dólar australiano,

Las ganancias se produjeron a pesar de que las estadísticas estaban fuertemente inclinadas hacia lo negativo.

Las ganancias operativas brutas de la empresa en el primer trimestre aumentaron un 1,7%, por debajo de un aumento previsto del 3%. El índice de fabricación AIG cayó de 54.8 a 52.7 en mayo.

De mayor importancia, las ventas minoristas cayeron un 0,1%, y el superávit comercial se redujo de A $ 4.949bn a A $ 4.871bn.

El crecimiento económico también se desaceleró en el 1er trimestre. Año tras año, la economía creció un 1,8%, por debajo del 2,3% en el 4 º trimestre. Trimestre a trimestre, la economía creció un 0,4%, desde un 4 ºtrimestre 0,2%, mientras que por debajo de las una pronosticado 0,5%.

Con las estadísticas apiladas contra el dólar australiano, el RBA también entregó un recorte de tasas el martes.

Sin embargo, una caída del dólar estadounidense compensó los aspectos negativos, junto con las esperanzas de progreso en las negociaciones comerciales.

Para el dólar kiwi,

No hubo estadísticas de material para sacudir el bote, lo que le permitió al Kiwi obtener ganancias más fuertes en la semana.

Para el loonie,

Las estadísticas fueron sesgadas a lo positivo una vez más.

El déficit comercial se redujo en C $ 2,340mn a C $ 0,97 mil millones en abril, con un aumento de 27.7k en el empleo que llevó a una caída en la tasa de desempleo del 5.7% al 5.4%.

La productividad laboral del primer trimestre también mejoró, con un aumento del 0,3% tras una caída del 4ºtrimestre del 0,4%.

El único negativo en la semana fue el número PMI de May Ivey. El PMI se mantuvo estable en 55.9, por debajo de un aumento previsto a 56.7.

Después de una primera parte de la semana entrecortada, con una caída en los precios del petróleo crudo que presionaba al Loonie, fue hacia adelante y hacia arriba.

Loonie terminó la semana con un aumento de 1.84% a C $ 1.3267 frente al dólar.

Para el yen japonés,

Fue relativamente plana durante la semana, subiendo solo un 0.09% para finalizar la semana en ¥ 108.19.

Si bien las preocupaciones del mercado por la guerra comercial en curso y la amenaza de aranceles en México mejoraron, fue el retroceso del dólar lo que dejó al yen en el verde durante la semana.

Fuera de china,

El PMI manufacturero se mantuvo estable en 50.2, lo que respalda el apetito de riesgo, mientras que el PMI del sector de servicios cayó de 54.5 a 52.7.