Nuestros socios de FX PRIMUS nos dejan como todas las semanas un interesante informe sobre los datos macroeconómicos más influyentes que podrán afectar a nuestro trading en divisas e índices bursátiles.

Si estas interesado en aprovechar todas las ventajas de trabajar con FX PRMIUS a través de enbolsa.net no dudes en ponerte en contacto con nosotros e informarte acerca de promociones como el bono de bienvenida, el uso de nuestra zona Premium SIN COSTE NINGUNO, la participación FINANCIADA en los próximos cursos online que impartirá Enbolsa o el acceso GRATUITO a la sala de trading en vivo.

Para obtener información al respecto puedes llamar a soporte técnico de enbolsa en el 655 479 430 o enviar un mail a admin@enbolsa.net o a análisis@enbolsa.net

En el caso de querer leer los articulos anteriores realizados por FX Primus destacamos los siguientes:

Análisis del Yen y la inflación japonesa

Interesante datos macro sobre la situación del petróleo

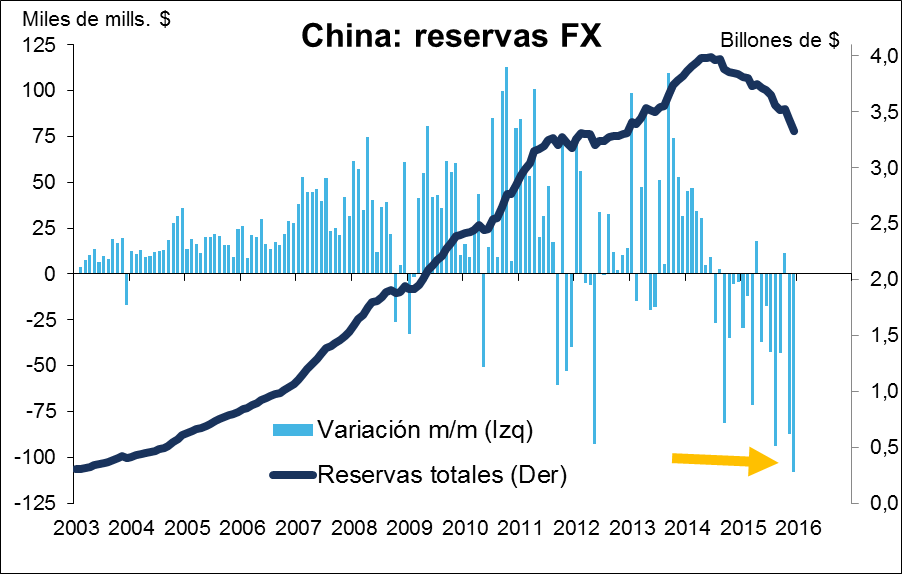

El descenso en las reservas FX supone un impulso a largo plazo para el dólar

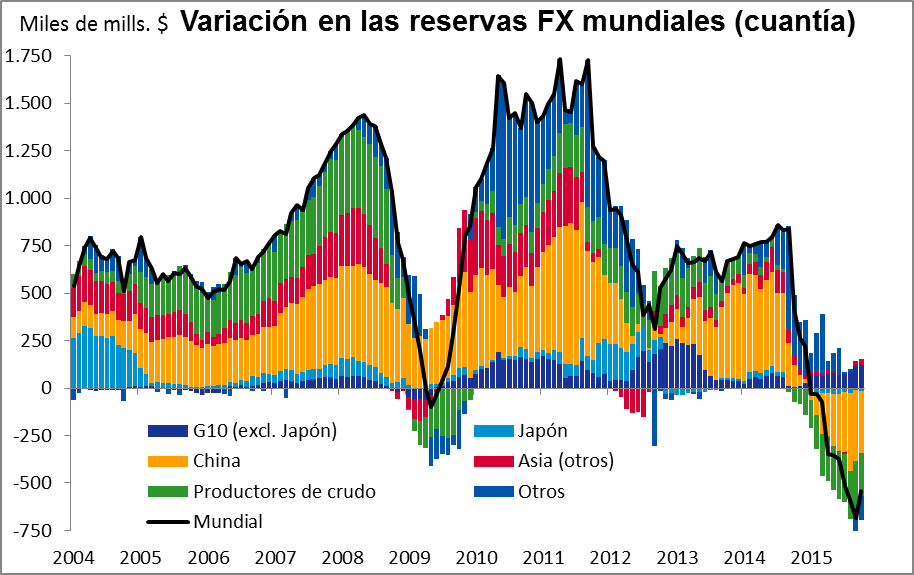

Las reservas FX mundiales han venido reduciéndose desde primeros del año pasado. Esta reducción aceleró su ritmo durante la primavera, cuando China comenzó a ver flujos de salida de capitales y los países productores de petróleo comenzaron a hacer un mayor uso de sus reservas para compensar los bajos precios del crudo. Ahora el flujo se ha convertido en un torrente: China ha visto una caída de más de 100.000 millones de dólares sólo en diciembre, la mayor reducción de divisas registrada en el país.

El descenso en las reservas FX mundiales es la imagen especular de la Flexibilización Cuantitativa (el QE). En lugar de comprar bonos domésticos para inyectar dinero en sus economías, los bancos centrales han de vender bonos extranjeros a fin de extraer dinero de las mismas. Es decir: los inversores quieren deshacerse de su moneda local a cambio de activos extranjeros, lo cual fuerza al banco central a intervenir recomprando la moneda local y vendiendo las divisas extranjeras. El resultado neto es que en esos países la oferta monetaria doméstica se encoge, las tasas de interés suben y la actividad económica (generalmente) se frena.

Normalmente las ventas continuarán hasta que, o bien la divisa alcanza el nivel que el mercado considera apropiado, o las tasas de interés suben lo suficiente como para tentar a los inversores a retener la divisa local. El caso de Argentina, que como apunté la semana pasada fue la divisa spot con peor rendimiento de 2015 pero dio lugar al mejor retorno total, es ilustrativo. O bien sucede eso, o bien el país impone restricciones a los movimientos de capital.

Obviamente, esta evolución es buena para el USD, por dos motivos. El primero, porque significa que hay demanda extranjera de dólares. En segundo lugar, porque el hecho de que los bancos centrales vendan activos denominados en dólares -es de suponer que bonos, principalmente- debería presionar a la baja el precio de estos activos, es decir: elevar las tasas de interés de EEUU, al menos hasta el punto en que los inversores extranjeros no están tan interesados como los bancos centrales en acaparar bonos.

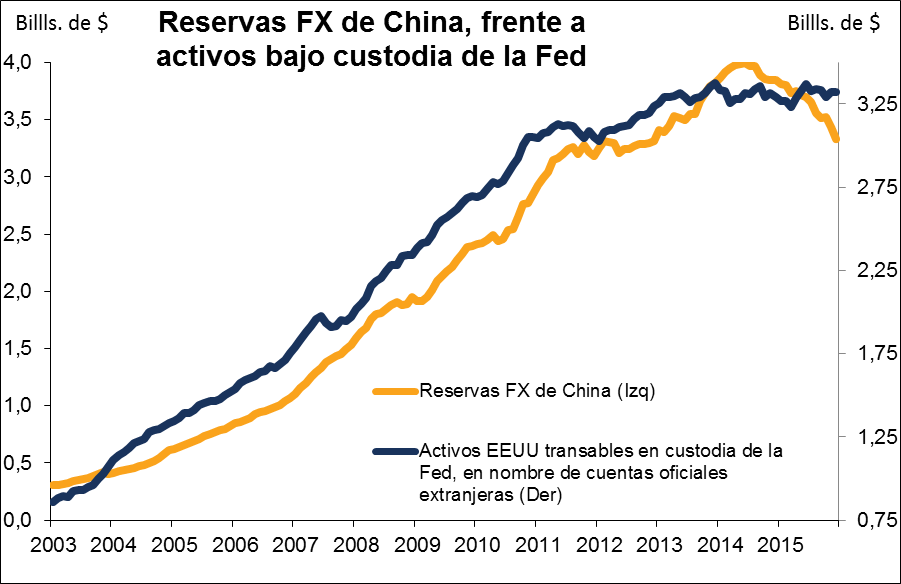

A este respecto, no obstante, hay un dato curioso. La cartera de activos de EEUU que la Fed custodia en nombre de cuentas extranjeras oficiales ofrece los mejeros datos de que disponemos sobre cuántos bonos de EEUU obran en poder de bancos centrales extranjeros, y sucede que dichos datos no muestran ningún descenso importante en los últimos meses. Esto plantea un marcado contraste tanto con respecto a los datos sobre reservas chinas como respecto a los datos sobre reservas mundiales.

La cuestión, por tanto, es ¿qué son esos activos que están vendiendo los bancos centrales? Una respuesta podría ser que ciertamente son bonos del Tesoro de EEUU y otros activos transables, sólo sucede que no están en custodia de la Fed. Bien puede ser que dichos activos estén en custodia de bancos comerciales, como puedan ser los bancos chinos de ultramar. En ese caso, la venta de estos activos significa un desgaste en los activos de estos bancos, lo cual por definición ha de emparejarse con un desgaste en sus pasivos, vale decir sus préstamos, probablemente los destinados a empresas de fuera de EEUU. Los solicitantes de crédito emergentes que han acumulado enormes deudas denominadas en dólares tendrán que esforzarse en devolverlos. Esa es otra fuente de demanda de dólares.

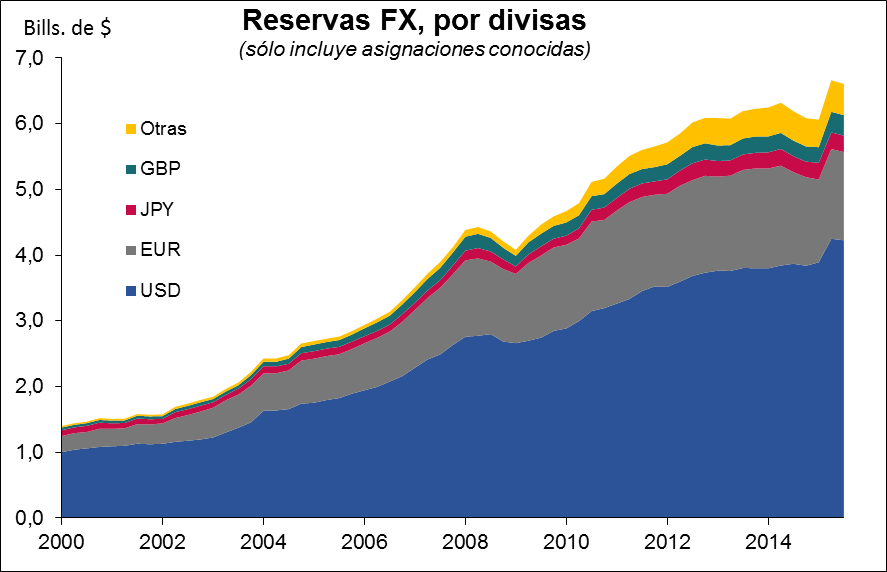

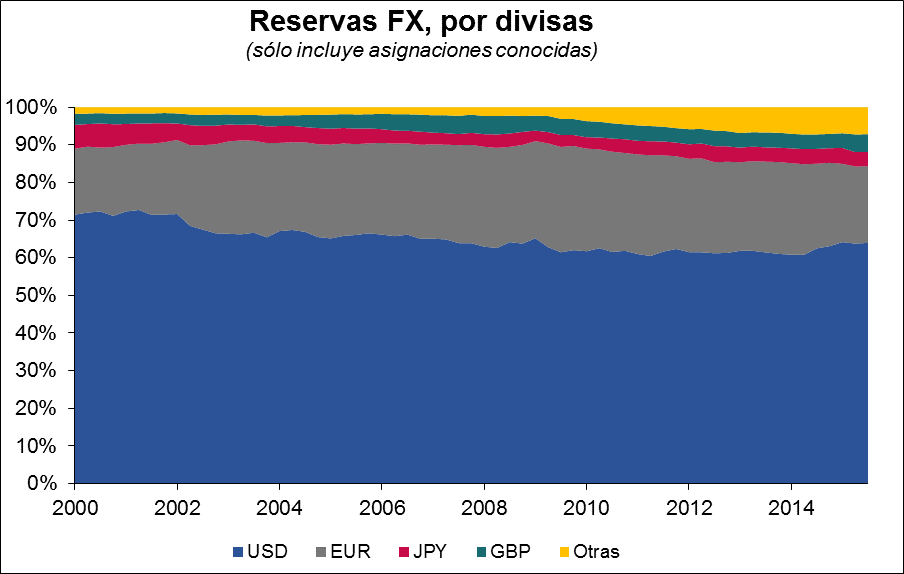

Otra posibilidad podría ser que los bancos centrales estén vendiendo activos denominados en EUR y JPY, destinados al programa de QE del BCE, y luego estén pasando a dólares esos fondos. Es verdad que para el pasado mes de septiembre el euro había caído hasta suponer un 20,3% de las reservas totales desde un 22,5% un año atrás, mientras que el USD subió del 62,5% al 64,0%. Aunque eso significaría menos presión alcista sobre las tasas de interés de EEUU, también significaría una persistente demanda de dólares.

En otras palabras, la caída en las reservas FX globales es como un programa de Flexibilización Cuantitativa de la Fed de EEUU, pero en sentido inverso: un Endurecimiento Cuantitativo, por así decir. Este es otro de los factores que probablemente favorecerá al USD este año.

Saludos Cordiales,

Marshall Gittler