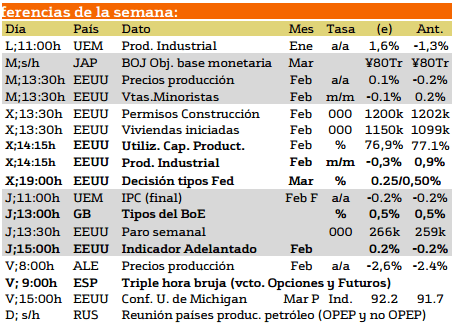

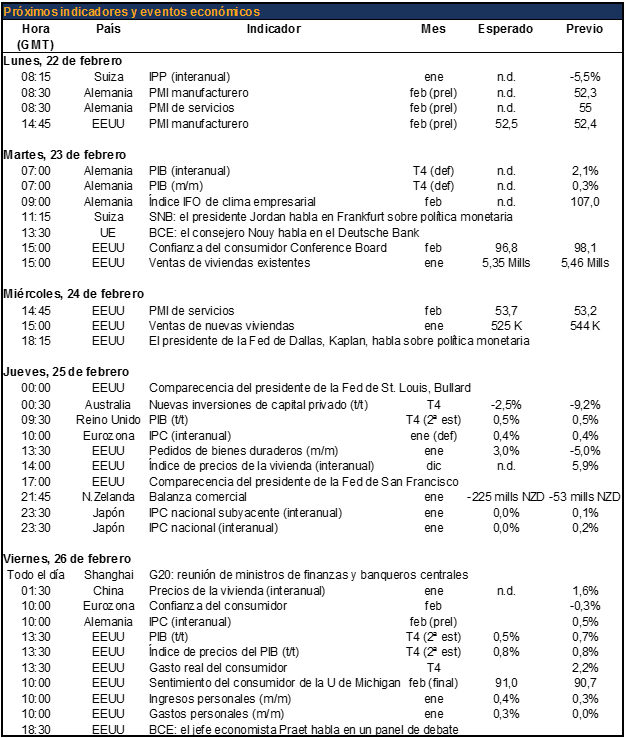

El presidente del Bundesbank, Jens Weidmann,ha criticado la decisión del BCE de recortar la tasa de refinanciación hasta cero y expandir el programa de compra de bonos de la QE. Justo la semana pasada señaló que los efectos de la política monetaria ultra-relajada disminuyen con el tiempo (lo cual probablemente es cierto) y que los riesgos para la inestabilidad financiera podrían aumentar (también cierto). Adicionalmente, ha declarado que no hay riesgo de deflación. Por supuesto, sus opiniones son al mismo tiempo bien conocidas y disconformes con las de la mayoría de la junta del BCE, la cual se mostró “abrumadoramente” a favor de las medidas según el presidente Draghi. Además, sus comentarios se han visto contradichos por los de otros miembros de la junta del BCE, como los del Economista Jefe Peter Praet, quien dijo que “aún no hemos alcanzado el límite físico inferior” para las tasas de interés, y que en teoría podrían reducir adicionalmente las tasas en caso necesario. En resumen, es probable que Weidman bufe y haga aspavientos, pero tengo mis dudas de que sea capaz de tirar abajo el BCE.

El presidente de la Fed de St. Louis, James Bullard, también habla. En una conferencia bastante técnica de esta misma semana argumentó que “aunque las metas del FOMC se hayan alcanzado, la política monetaria del FOMC sigue siendo extrema… Los mercados de trabajo están cerca de la normalidad y la inflación, descontado el impacto del precio del crudo, está razonablemente cerca del objetivo… Una política monetaria prudente haría informable ir llevando poco a poco la tasa de interés y el libro de balances hacia niveles más normales”. Puede esperarse que amplíe estas ideas, que tienden hacia un endurecimiento en la política monetaria. Sin embargo, dado que son ideas bien conocidas, puede que no tengan tanto impacto sobre el USD.

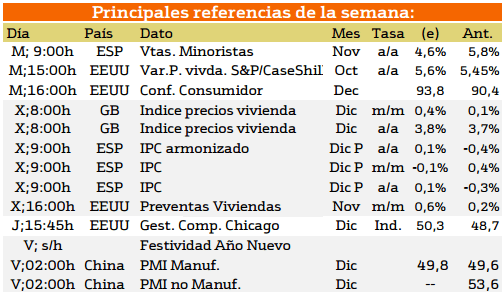

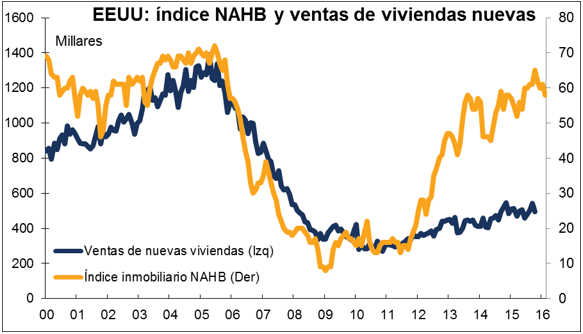

Se espera que lasventas de nuevas viviendas en EEUU suban, una pequeña noticia positiva en un mercado de la vivienda por lo demás mediocre que se ve frenado por los elevados precios y por una escasez de viviendas para vender. La valoración de las ventas actuales en la encuesta NAHB ha caído desde el máximo de 10 años que tocó el pasado otoño, pero aún se mantiene bastante en positivo. Una subida en las ventas de nuevas viviendas podría resultar positiva para el dólar.

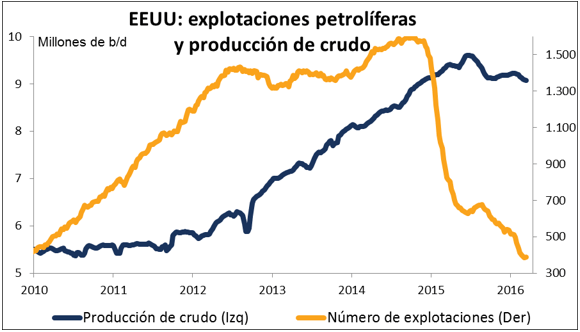

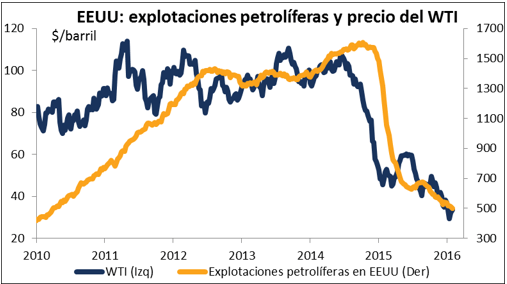

Se espera que los inventarios de petróleo crudo suban una vez más. Aunque la previsión es que el incremento sea mayor que el de la semana pasada (inusualmente bajo), el pronóstico es que salga por debajo del promedio para los últimos tres meses (que es de 3,2 millones de barriles/semana). Esto podría recibirse como una buena noticia en el mercado petrolífero y resultar positivo para los precios del petróleo y las divisas ligadas a las materias primas, especialmente el CAD.

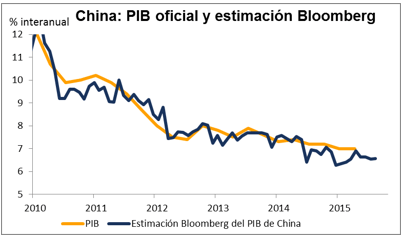

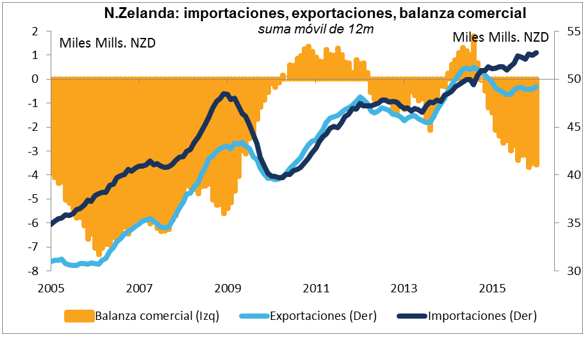

La expectativa respecto al superávit comercial de Nueva Zelanda es que aumente, ya que la previsión es que las exportaciones crezcan más rápido que las importaciones. Sin embargo, esto me parece tan sólo un respiro pasajero. Si nos fijamos en la tendencia para los últimos 12 meses (a fin de suavizar los volátiles datos mensuales), las importaciones crecen mucho más rápido que las exportaciones. Si el crecimiento de China no repunta, dudo que el superávit comercial de Nueva Zelanda continúe creciendo. Pero entretanto, los datos de hoy podrían ser positivos para el NZD.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner

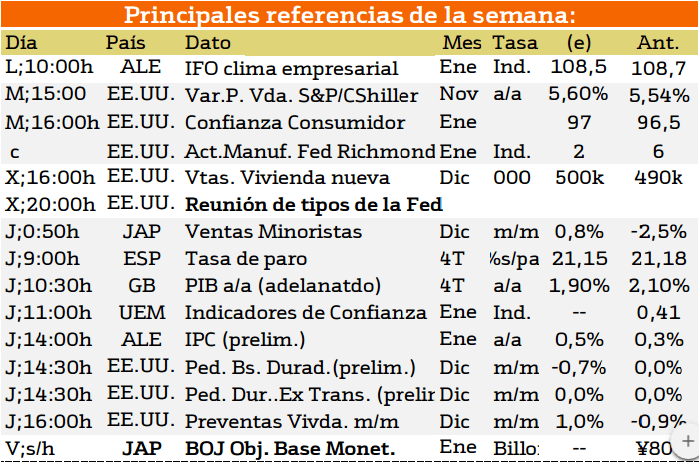

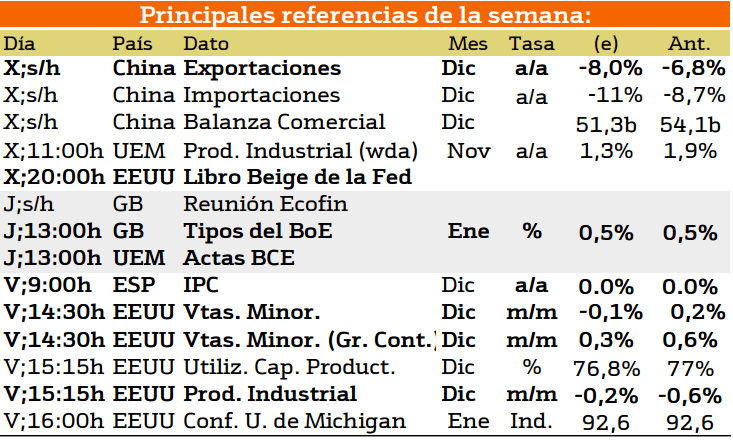

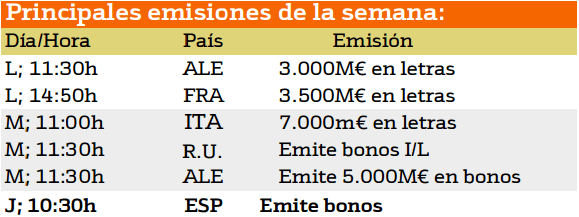

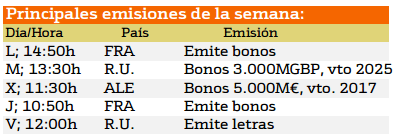

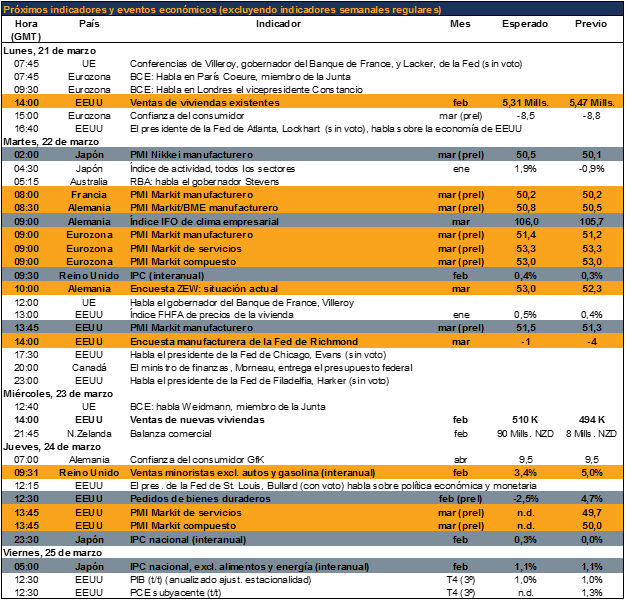

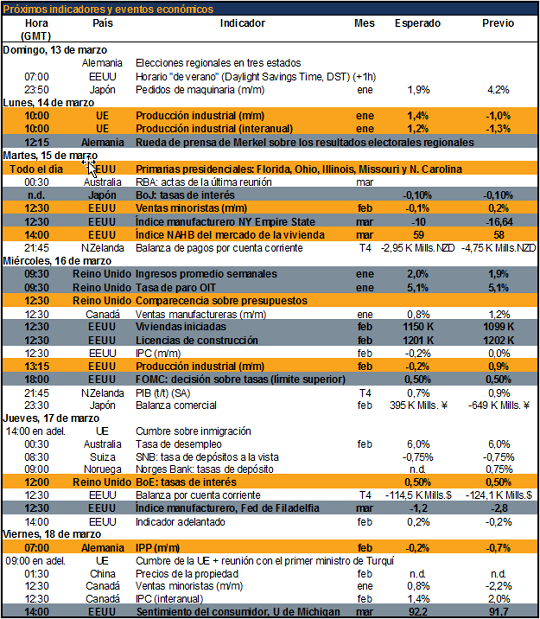

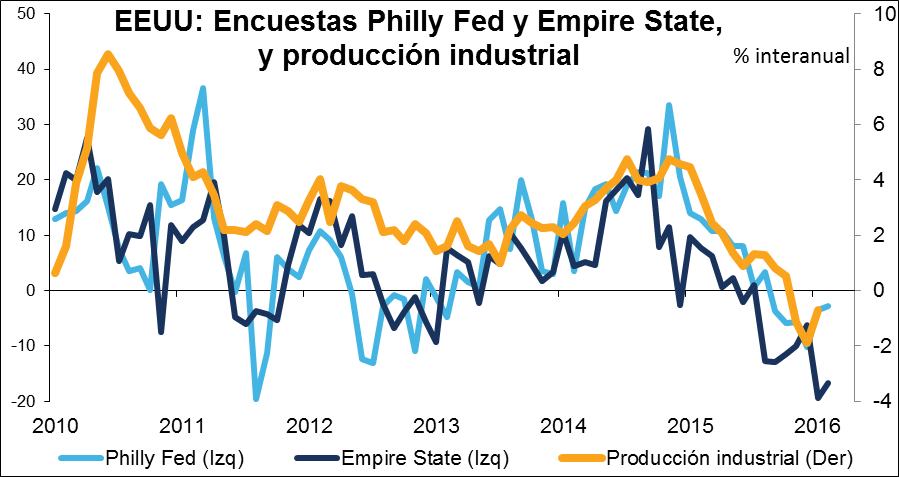

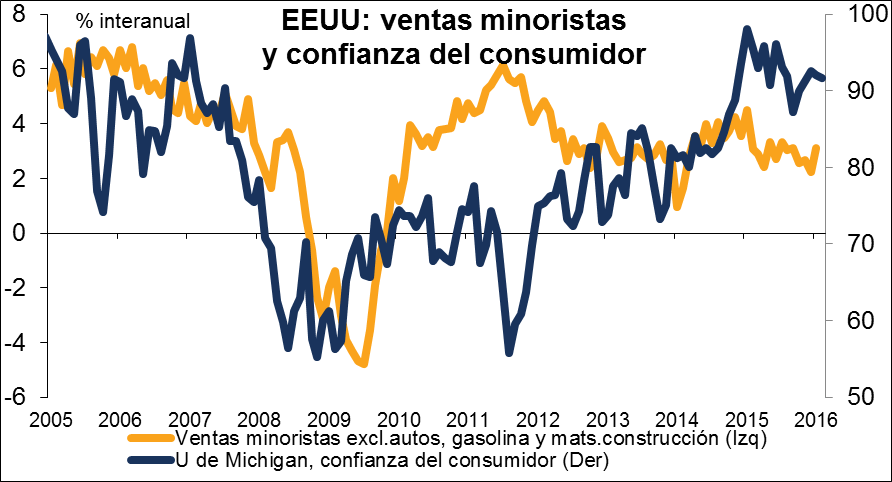

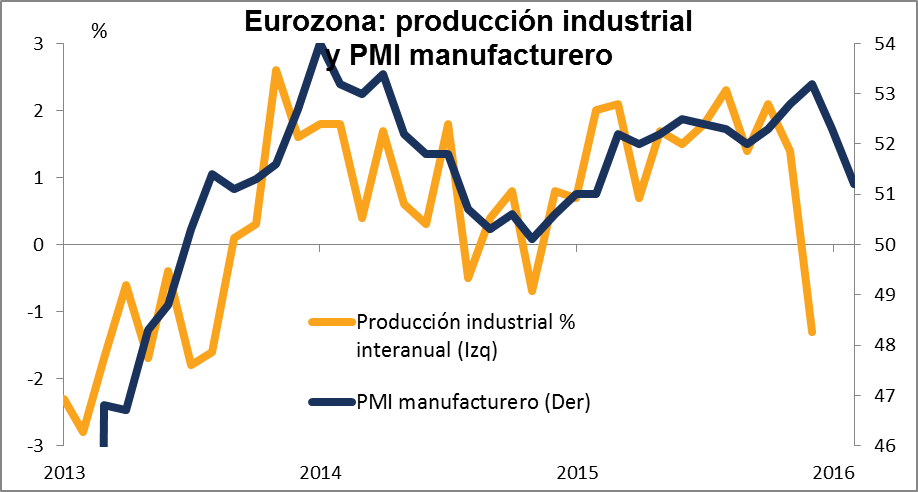

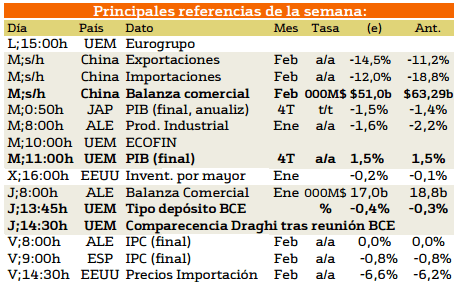

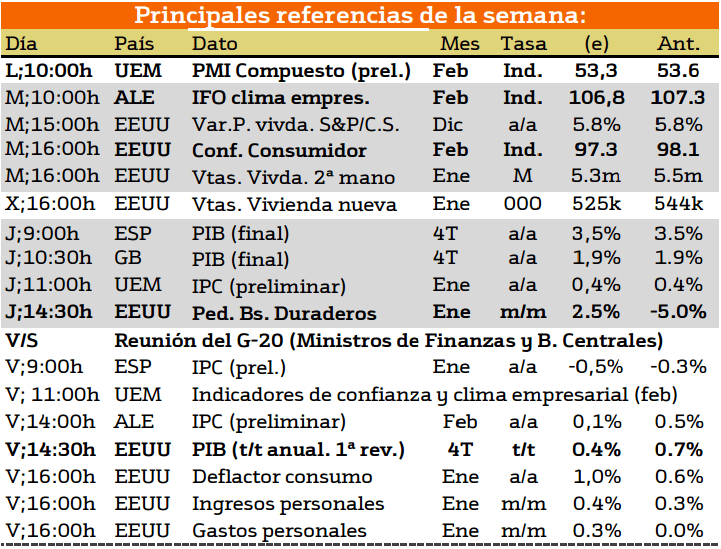

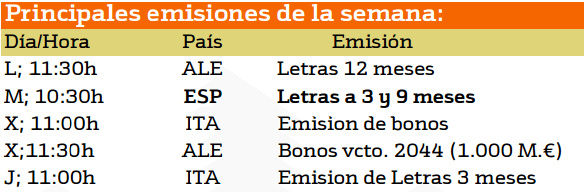

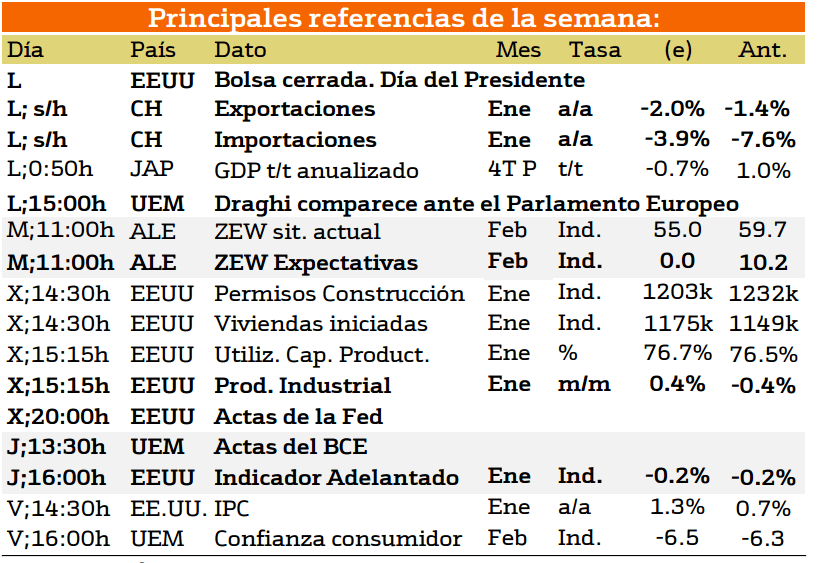

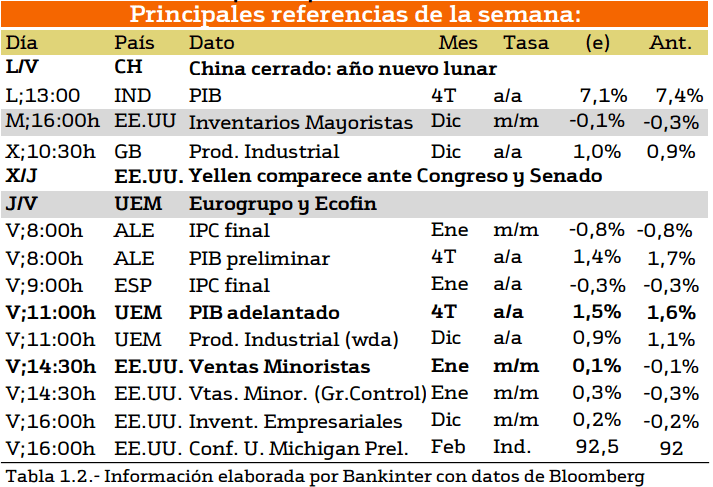

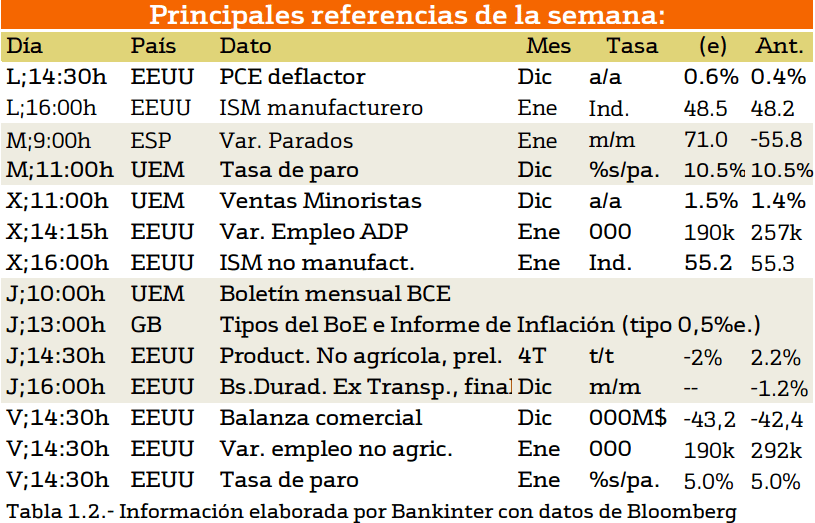

Esta semana los datos más importantes provendrán del martes y el miércoles, correspondiendo cada uno de estos días a una distinta zona geográfica, Europa y Estados Unidos respectivamente.

Esta semana los datos más importantes provendrán del martes y el miércoles, correspondiendo cada uno de estos días a una distinta zona geográfica, Europa y Estados Unidos respectivamente.