Hola a todos los lectores de Enbolsa.net.

El viernes cerramos semana, trimestre y año. Como era de esperar se han vuelto a cumplir los patrones tradicionales de estas fechas: bajo volumen, jornadas de transición/aburridas y una última sesión de “maquillaje” con mayor actividad en los últimos minutos. Con todo esto 2017 ha sido satisfactorio desde el punto de vista de rentabilidades (Ibex +7,4%; EuroStoxx50 +6,5%; S&P500 +19,4%; Nikkei +19,1%) no exento de dudas o incertidumbres (Corea del Norte, Brexit, reforma fiscal americana, múltiples elecciones en Europa, etc.), algunas de las cuales nos acompañarán a lo largo de 2018. Hoy martes volvemos a poner el “contador a cero” con un tono de moderado/contenido optimismo por lo que respecta al ejercicio 2018 y, en particular, las bolsas. Sobre el ciclo no tenemos dudas: continuidad expansiva, salvo que algo inesperado y desconocido lo estropee.

En el muy corto plazo (esta semana), lo normal es que el volumen retorne poco a poco a su nivel habitual, para alcanzarlo el próximo lunes 8. Tendremos bastante macro, aunque más bien concentrada a finales de semana y muy americana: ISM Manufacturero, Actas de la Fed, Encuesta Empleo Challenger, Encuesta de Empleo ADP, Creación de Empleo No Agrícola, Tasa de Paro y Pedidos Bienes Duraderos. No esperamos ninguna novedad de las Actas de la reunión de la Fed del 13 de diciembre, en la que aplicó su tercera y última subida de tipos de 2017. Estamos en medio del proceso de transición desde Yellen hacia J. Powell, así que, en todo caso, el interés de estas actas podría estar en su visión sobre la reforma fiscal en 2018. Mantenemos nuestra estrategia de inversión enfocada hacia bolsas, siendo este el activo que se presenta más atractivo por valoración. 2018 estará marcado por 3 factores de respaldo para las bolsas: (i) Un ciclo expansivo consolidado. (ii) Unos resultados empresariales que continúan expandiéndose. (iii) Una abundante liquidez que sigue presionando al alza los precios de los activos. Tengamos en cuenta que la retirada de esta liquidez generada por los bancos centrales, allá donde ha comenzado a retirarse (Estados Unidos), exigirá mucho tiempo. Estimamos que no menos de 5,5 años incluso en el hipotético y poco probable caso de que la Fed comenzase a drenar al ritmo más rápido que se ha autoimpuesto como objetivo (algo que en absoluto está haciendo, por ahora). No podemos olvidar que la reforma fiscal americana reforzará la valoración de la bolsa americana y, por extensión, al resto.

El crecimiento estimado del BPA’18 (excluyendo reforma fiscal) del S&P500 es +10,6% y a eso habría que añadir +5%/+8% adicional por la reforma fiscal. Todo esto sugiere el timing en el corto plazo es un factor clave a tener en cuenta, de manera que el principal riesgo a considerar en el arranque de 2018 es quedarse fuera del mercado y perderse esta coincidencia de circunstancias favorables. En la historia reciente la rentabilidad del 1T ha sido positiva, salvo en 2016 (dudas sobre el ciclo, ralentización de China y desplome de las materias primas). Tomando como referencia el EuroStoxx-50, la rentabilidades durante ese periodo fueron: 2017 +6,4%; 2016 -8,1%; 2015 +17,5%; 2014 +1,7%. Por lo tanto, esta semana debería emplearse en ajustar las carteras y posicionarse de cara al 2018 completo: incrementar exposición a bancos, incorporar small caps (especialmente americanas), favorecer bonos soberanos periféricos europeos frente al resto y adoptar una cierta exposición a emergentes, dependiendo del perfil de riesgo de cada uno. Y todo ello sin apartarse de las compañías de dividendo que tan buenos resultados nos dieron en 2017.

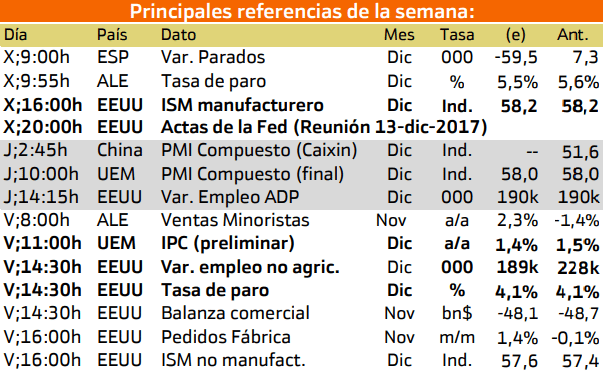

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destaca para el mercado europeo y Estadounidense.

La atención en Estados Unidos se producirá el miercoles y el viernes. El miercoles se publica el ISM manufacturero y las actas de la FED. Mientras que el viernes se presenta la tasa de desempleo y la variaación del empleo no agricola.

Por parte de EEUU prestaremos atención a la variación del precio de la vivienda, a la confianza del consumidor estadounidense y los inventarios empresariales. Mientras que por parte de Europa, la atención se centrará en la confianza del consumidor y el IPC alemán y español.

En Europa, tendra lugar la presentación de los datos respectivos al IPC.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

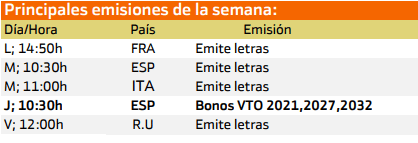

Las principales emisiones de esta semana son las de las deEspaña.

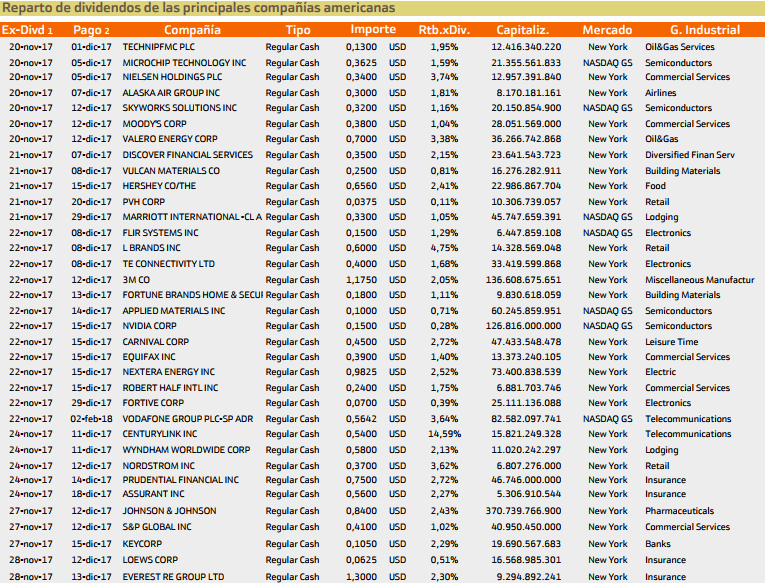

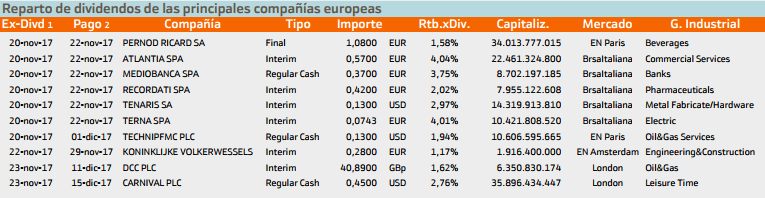

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacan los dividendos de Brands.

Esta semana destaca Atlanta en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.