ESTA SEMANA tenemos macro débil, pero un giro a mejor de los principales factores directores del mercado: la bolsas china deja de presionar a la baja, parece menos probable que la Fed suba, acaba de cerrarse políticamente el acuerdo TPP y la liquidez sigue siendo elevada e incluso será superior cuando BCE y/o BoJ amplíen sus respectivos programas de estímulos, presionando al alza los precios de los activos. Podría decirse que las revisiones a la baja de los PIBs esperados ya están recogidas en las caídas de las cotizaciones, aunque aún no totalmente las de los beneficios empresariales. La temporada de resultados americanos está en marcha y probablemente no ayudará porque las cifras serán flojas. Además, las cifras de la banca de inversión americana serán flojas. Los resultados americanos no ayudarán a las bolsas y aún queda por aflorar el proceso de revisiones a la baja de estimaciones para 4T en adelante, por lo que Wall Street enfrenta un obstáculo no despreciable. La macro de esta semana tampoco emociona: hoy floja Balanza Comercial china y ZEW en franco retroceso; mañana Ventas Por Menor americanas repitiendo en +0,2% y previsiblemente interesante Beige Book de la Fed porque reflejará un debilitamiento de la actividad que pondrá las cosas aún más difíciles para que la Fed suba… Sin embargo, es probable que el giro a mejor de los principales factores directores contrarresten lo anterior y permitan que las bolsas consoliden niveles, proporcionando confianza en que se ha tocado fondo… salvo que aflore algún problema nuevo e inesperado. Este entorno cuasi-deflacionista y de alta volatilidad es favorable a los bonos.

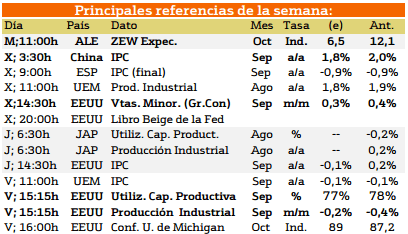

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

A nivel macroeconómico esta semana destaca en Alemania muestra el ZEW expec. Mañana china presentara el IPC en cuanto a EEUU presentara las ventas minor. el miércoles IPC el jueves y la utilización de capital productiva y la producción industrial el viernes en cuanto a Europa el viernes presenta el IPC.

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana España es el país que más deuda emite ya que emite letras hoy y el jueves emitirá bonos al igual que Francia. Alemania por su parte emite 3000 millones de € a 2020.

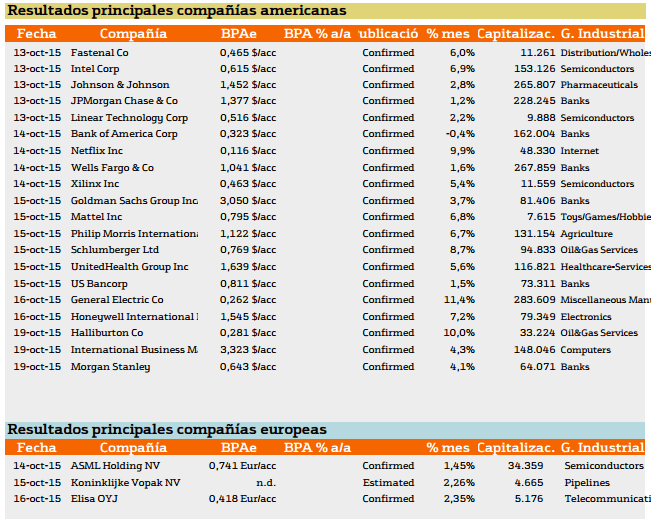

En cuanto a los resultados ofrecidos por las compañías:

Encontramos una clara diferencia entre Europa y EEUU.

Lo más relevante de estos resultados ofrecidos es que las compañías americanas dan unos resultados mayores que los de Europa.

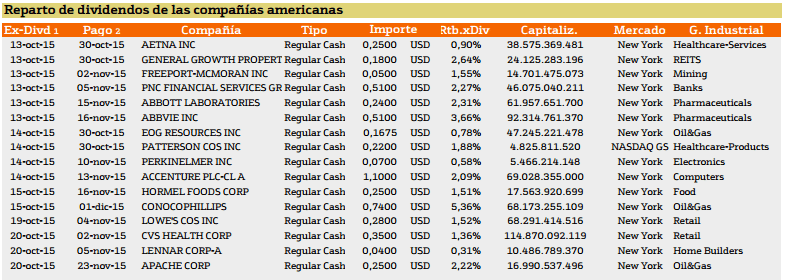

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

Esta semana hay que destacar que las compañías que reparten dividendos los hacen con un porcentaje muy bajo alrededor del 2% salvo CONOCOPHILIPS con un 5,36% y ABBVIE con un 3,66% son las únicas que presentan unos porcentajes mayores.

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa hay que destacar que solo hay dos compañías y ambas presentan dividendos mucho mayores que EEUU en los que están INTERIM con 6,56% y banco SANTANDER con 7,51%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.