¿Quieres una estrategia rentable con opciones? en este artículo te muestro algunas que históricamente han dado muy buenos beneficios. Vamos a hablar de como crear un cono y una cuna, tanto a largo como a corto. Si deseas consultar el capítulo anterior te dejo aqui el enlace:

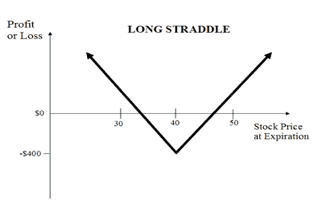

- Cono comprado o straddle comprado.

Expectativas: el inversor utiliza está estrategia cuando el mercado está plano, lo cual equivale a primas baratas, y, tras un periodo de calma, se prevé un fuerte movimiento (incremento brusco de la volatilidad) en un corto espacio de tiempo y sin tener claro en qué dirección será, si alcista o bajista en precios. Es una estrategia muy utilizada en momentos de crisis donde se puedan producir bruscas oscilaciones en el mercado.

Construcción: compraremos 1 call y 1 put con el mismo strike.

Beneficio: la estrategia es ganadora si el precio rompe, al alza o a la baja.

Pérdidas: sólo si el mercado permanece estable, siendo máxima si el subyacente llega a vencimiento con un precio en torno al strike de las opciones.

Paso del tiempo: si el subyacente permanece estable en un intervalo estrecho y por bastante tiempo, el precio de las opciones disminuirá gradualmente, perjudicando la inversión. La volatilidad es una aliada en esta estrategia, permitiendo al inversor vender las opciones que compro más caras a medida que pasa el tiempo.

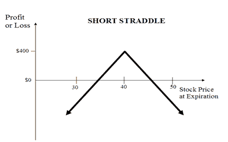

- Cono vendido o Straddle vendido.

Expectativas: el inversor utiliza esta estrategia cuando cree que el mercado va a permanecer estable y la volatilidad va a disminuir.

Construcción: vendemos 1 call y 1 put con el mismo strike y mismo vencimiento.

Beneficio: la ganancia viene del cobro de las primas de las opciones vendidas. El beneficio es óptimo si al vencimiento el subyacente tiene el precio de ejercicio al que habíamos comprado las opciones. A medida que el precio sube o baja el beneficio se reduce.

Pérdidas: si se produce una acusada evolución del subyacente, al alza o a la baja.

Paso del tiempo: tiene un efecto positivo en nuestra posición al estar vendidos de opciones.

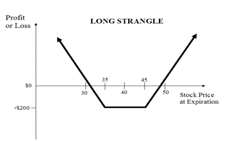

- Cuna comprada o Strangle comprado.

Expectativas: el inversor utiliza está estrategia cuando tras un periodo de calma prevé un movimiento de ruptura muy violento, más que en el cono comprado, y en un corto espacio de tiempo.

Construcción: compra simultánea de 1 call y 1 put con strike diferentes y, normalmente, ambas opciones se compran OTM, es decir, el strike de la call (strike A) es superior al valor del subyacente y el strike de la put (strike B) es inferior al subyacente, siendo A>B.

Beneficios: sólo si se producen movimientos acusado al alza (a partir del strike A) o a la baja (a partir del strike B).

Pérdida: es máxima cuando en el vencimiento el subyacente tiene un valor entre el strike A y el strike B.

Paso del tiempo: la pérdida de valor temporal se acelera a medida que la opción se acerca a vencimiento, aunque no tan rápido como un cono comprado.

Es una estrategia más barata que un cono, el cual se construye con opciones ATM, pero requiere de movimientos mayores para obtener beneficios. Otra opción sería construir la cuna con opciones ITM, lo cual resultaría más caro, pero sus probabilidades de éxito son mayores.

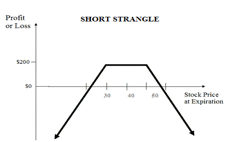

- Cuna vendida o strangle vendido.

Expectativas: Se espera que el mercado se mantenga estable dentro de unos límites. La volatilidad implícita es relativamente alta, pero se espera un descenso de la misma.

Construcción: vendemos 1 put con un strike A y una call con un strike B, siendo A<B.

Beneficio: con la cuna vendida obtenemos un intervalo de beneficio mucho mayor al cono vendido, limitándonos a la prima ingresada por la venta de opciones. Se alcanza si al vencimiento el precio de cierre se sitúa entre los strike vendidos.

Pérdidas: pueden ser ilimitadas. El beneficio disminuye a medida que el precio del subyacente crece por encima del strike B o decrece por debajo del strike A.

Paso del tiempo: tiene un efecto positivo debido a la posición vendedora que se adquiere.

En definitiva, el straddle y el strangle se diferencian en el riesgo que queramos asumir. Si estamos seguro de un determinado movimiento del precio, el strangle nos proporciona mayores beneficios, tanto largos como cortos. Sin embargo, si la evolución del precio no nos es lo suficientemente favorable, con el strangle perderemos dinero o ganaremos menos que con el straddle.

En el próximo capítulo analizaré la última estrategia de volatilidad: la mariposa. También realizare ejemplos prácticos para una mayor comprensión de las estrategias descritas.