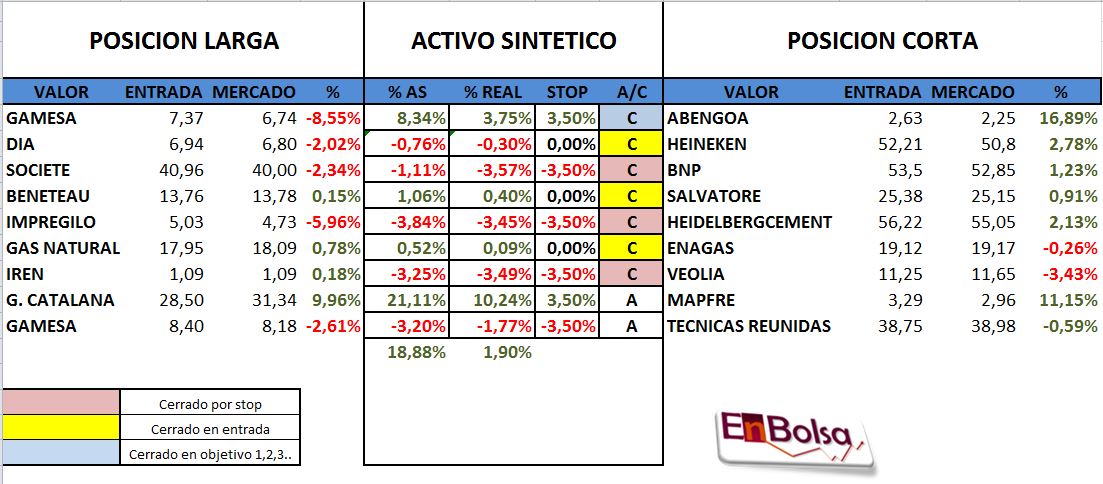

Una semana más actualizamos nuestra cartera de pares con el fin de mostraros que posiciones tenemos en cartera y que pares estuvimos vigilando durante la semana.

La semana pasada publicamos dos pares para su vigilancia. Ambos estaban para la compra a la apertura del lunes, pero durante la sesión nos encontramos

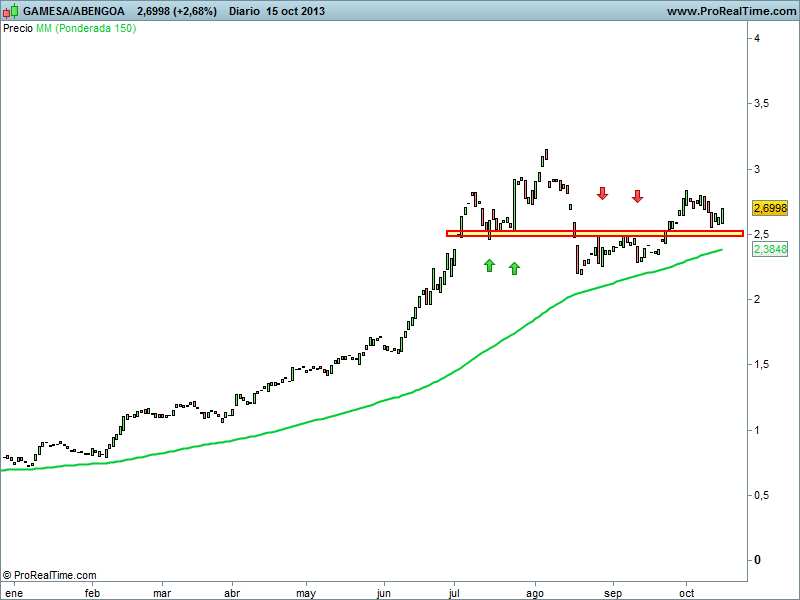

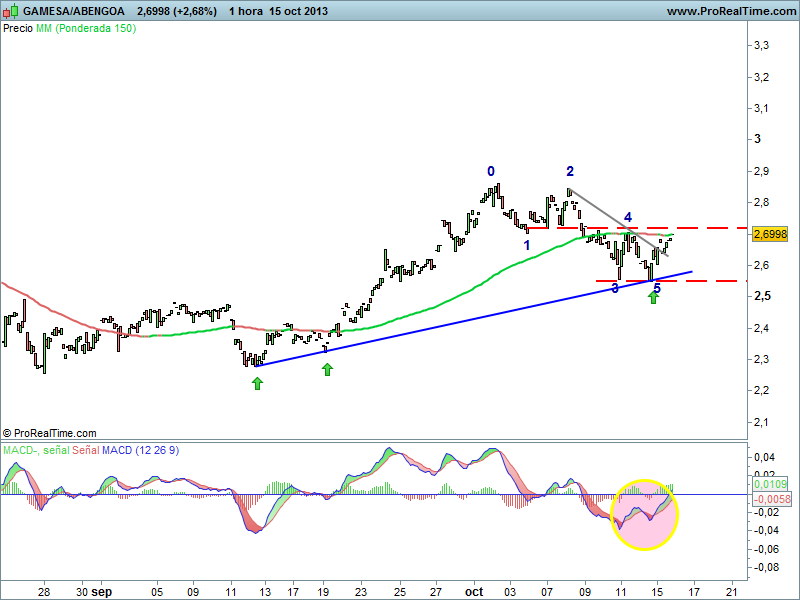

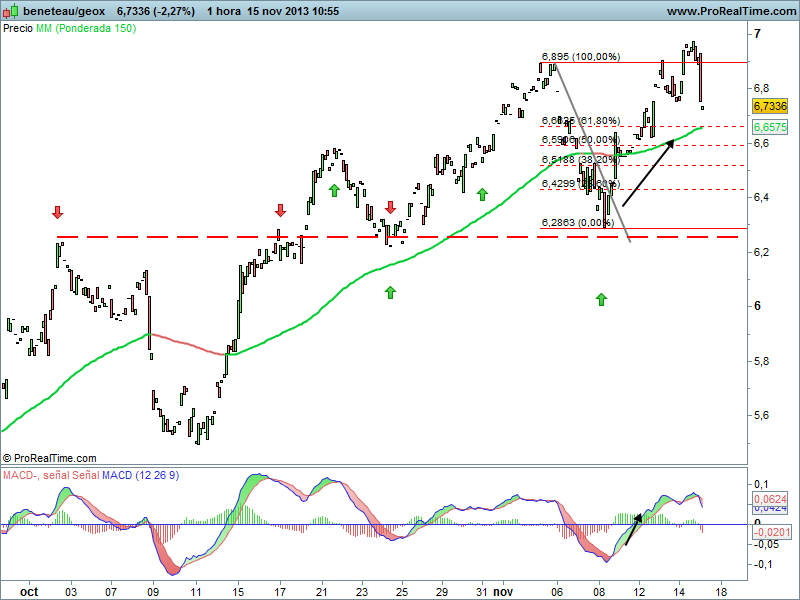

-BENETEAU/GEOX, el AS va según lo previsto subiendo tal y como esperábamos, pero en el momento de aperturar las órdenes nos dimos cuenta que con nuestro bróker no podíamos vender posiciones de Geox. Así que lo resolvimos tomando la siguiente alternativa que nos ofrecía el screener de pares que era muy parecida y valida.

-BENETEAU/SALVATORE, entramos el lunes a medio día a los precios que aparecen en la actualización de la cartera y ayer sobrepasaron el primer objetivo por lo que subimos el stop a precio de entrada.

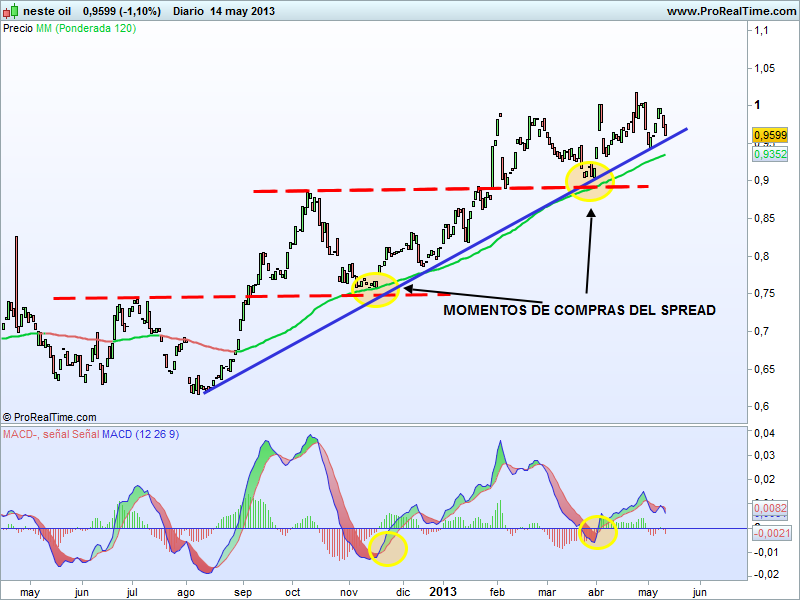

Nuestra entrada fue en la línea roja discontinua y como habréis podido observar todo iba perfecto hasta el hueco de apertura de esta mañana. De momento no ha tocado el precio de entrada a ver si corrige el hueco y volvemos a los niveles anteriores.

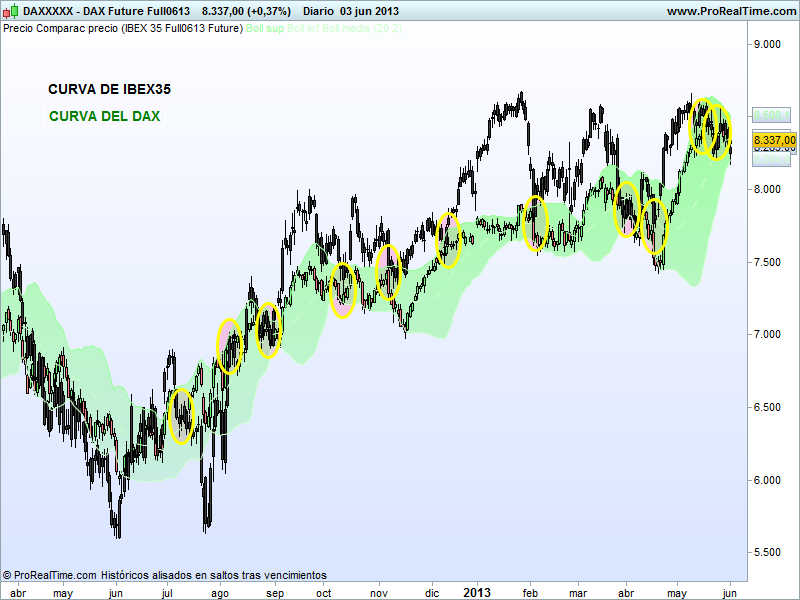

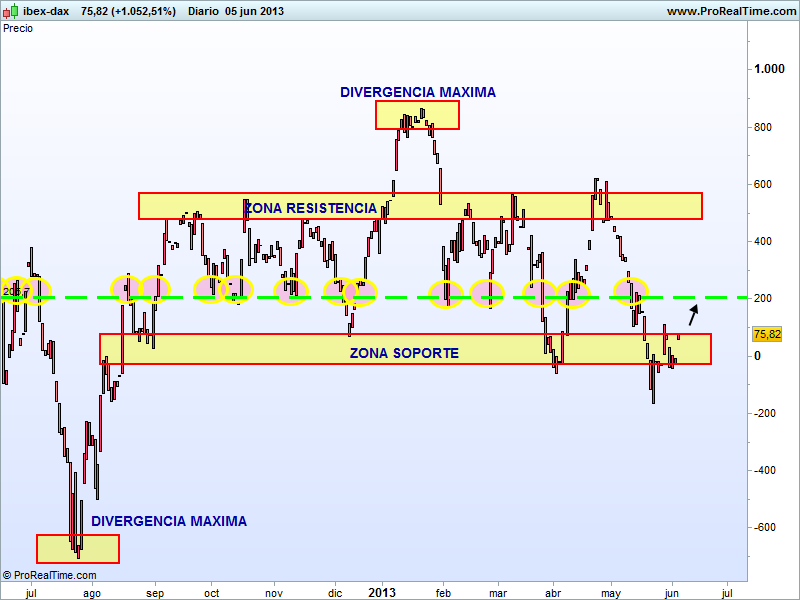

EADFS/CAF, también ha evolucionado bien, aunque el lunes analizándola con uno de los compañeros de la oficina, decidimos no incorporarla a la cartera porque la apertura la había llevado muy lejos del precio de ruptura de la directriz y además en time frame superior no andaba muy fina.

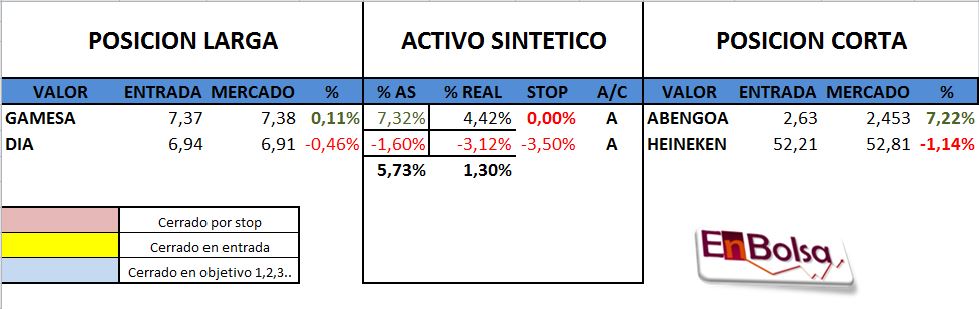

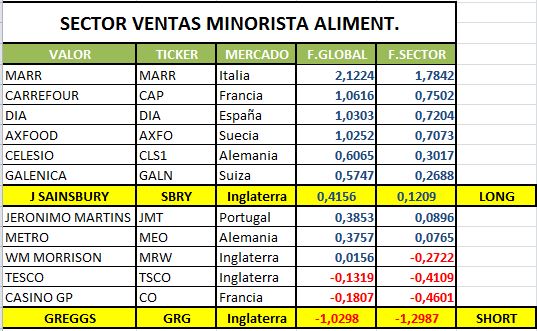

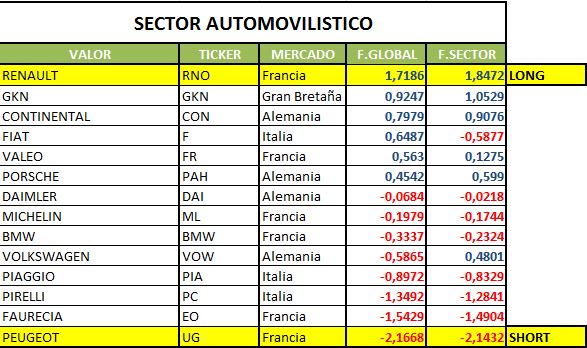

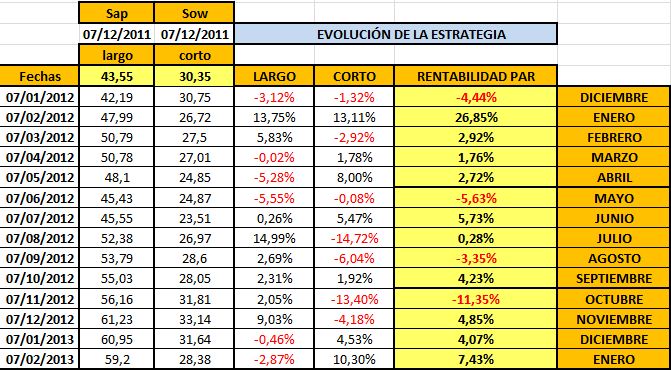

Recordad que cada posición de pares tendrá una parte larga (compradora) y otra corta (vendedora), la rentabilidad de esta estrategia será el neto entre ambas posiciones, lo señalaremos en la columna del medio como %REAL.

Por la naturaleza de estas estrategias el stop no se puede definir de antemano, por ello os avisamos que arriesgaremos en cada operación un 3,5%, refiriéndonos a la posición conjunta y con comisiones incluidas.

Como pueden observar la rentabilidad real acumulada hasta hoy es del 1,06%.

Recuerden que todas y cada una de las operaciones realizadas serán publicadas por adelantado en EnBolsa.net.

La información suministrada en estas páginas tiene únicamente finalidad informativa y expresa la opinión de Enbolsa.net pero no constituye ni una estrategia de inversión, ni una oferta, ni una solicitud para comprar o vender producto financiero analizado o comentado ni promesa de resultados futuros. El inversor que haga uso de esta información debe ser consciente de que los valores, instrumentos o inversiones al que hacen referencia pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera, fiscal o su perfil de riesgo ya que no han sido tomados en consideración para la elaboración de dicha información. El valor de dichas inversiones