Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Algunas incógnitas empiezan a despejarse y eso permite que el tono de fondo del mercado mejore un poco, pero es obvio que la clave es el referéndum sobre el Brexit del 23 y, en menor medida, el timing de la Fed con la siguiente subida de tipos. El resto es accesorio. Sin embargo, por ahora lo que sabemos no es malo. Por una parte, el BCE ha aclarado que empezará a materializar las compras de bonos corporativos no financieros este miércoles 8. De momento y sólo con la expectativa, la TIR del Bund se ha reducido hasta 0,07%, que es como regresar a sus mínimos de mayo 2015. En paralelo, la reunión ordinaria de la OPEP se saldó sin acuerdo para reducir producción, pero se ha interpretado positivamente porque el mercado temía una mayor beligerancia entre Irán por un lado y A.Saudí y Rusia por otro, pero esto no ha salido a la luz (aunque habrá sucedido entre bastidores) y eso contribuye a que las bolsas se predispongan positivamente. Por eso, aunque queda por ver qué sucederá en la reunión de la Fed el 15, con el Brexit el 23 y con las elecciones españolas el 26, lo que vamos sabiendo no es malo. Si la acción del BCE fuerza un poco más el flujo de fondos hacia las bolsas y el petróleo se estabiliza, eso será mejor para un contexto pro-bolsas… que es el que deberíamos tener durante 3/4 meses, hasta que las elecciones americanas se encuentren realmente cerca. Lo bueno es que el aspecto mejora. Lo malo es que hay que seguir esperando. El golpe del viernes al empleo americano fue duro, pero pasará y, en todo caso, forzará que la Fed sea algo más cauta, que es lo que le conviene al mercado… y al sentido común. En consecuencia, esta es la semana para reducir o retirar totalmente exposición a activos en libras, pero también a compañías no británicas pero con exposición relevante a R.U., entre las cuales se encuentran Iberdrola y B.Santander (29% activos), por ejemplo. Se trata de un movimiento táctico y no estratégico, de manera que, bajo un desenlace no destructivo, habría que rehacer esas posiciones el mismo día 24/6. El frente macro viene inusualmente flojo. Lo único relevante de hoy es una intervención de Yellen (Fed), pero con el mercado europeo ya cerrado (18:30h). Destacan el PIB 1T europeo revisado mañana (+1,5% esperado), el PIB 1T japonés revisado el miércoles (+2,0% esperado vs +1,7% preliminar) y la Confianza de la Universidad de Michigan el viernes (94,0 esperado vs 94,7 actual).

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Como se puede ver en la imagen esta semana hay que destacar hoy lunes donde Yellen habla en filadelfia en cuanto a Europa mañana presentara el PIB la UE y por su parte Alemania publicara la producción industrial y el viernes el IPC. El miércoles china mostrara las exportaciones e importaciones y Japón la producción industrial y este jueves se producirá la reunión CAT en España.

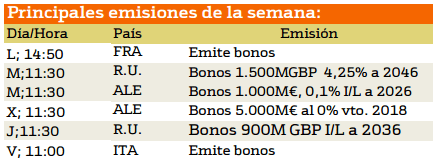

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a la emisiones de deuda destacan el martes el cual Inglaterra y Alemania emitirán bonos a 1500MGBP al 4,25% a 2046 y bonos a 1000M€ a 0,1% I/L a 2026 respectivamente.

En los siguientes días también volverán a emitir deuda Inglaterra y Alemania. El miércoles Alemania emitirá bonos 5000M€ al 0% con vencimiento al 2018 e Inglaterra el jueves emitirá bonos 900M GBP I/L a 2036.

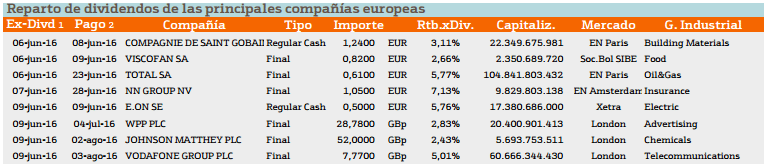

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana hay una cantidad significativa de compañías que reparten dividendos con una media de rendimientos mayores a la de semanas anteriores. Destacando FRONTIER COMUNICATIONS con un 8,03% en segundo lugar VODAFONE GROUP con un 6,71% y por último lugar KHOL5 con un 5,25%.

En el caso de Europa nos encontramos las siguientes compañías.

En el caso de Europa hay muchas menos compañías en comparación con EEUU y con menores rendimientos. En el que destacan NN GROUP con un 7,13% TOTAL SA con un 5,77% y EON SE con un 5,76%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner