Muchos profesionales del análisis bursátil hablan del posible rally de final de año cuando el 2015 esta terminando.

La renta variable al final del año terminar dando un gran impulso para maquillar los resultados del año y esto hace que los planes de pensiones y fondos de inversión que replican índices bursátiles, industrias, sectores o zonas geográficas determinadas terminen el año mejorando sus datos de rentabilidad acumulada del año en cuestión.

Lo que nos hace preguntarnos si es cierto. Por eso hemos utilizado lo que ha ocurrido en los últimos 20 años en el Ibex35 para analizarlo con la herramienta estacional annualcicles, para poder valorar la rentabilidad del mes de diciembre.

Para realizar el estudio nos hemos centrado en analizar lo sucedido entre el 15 de diciembre y el 4 de enero de los años anteriores, ya que esta es la mejor combinación de fechas en estos días.

Observemos los resultados.

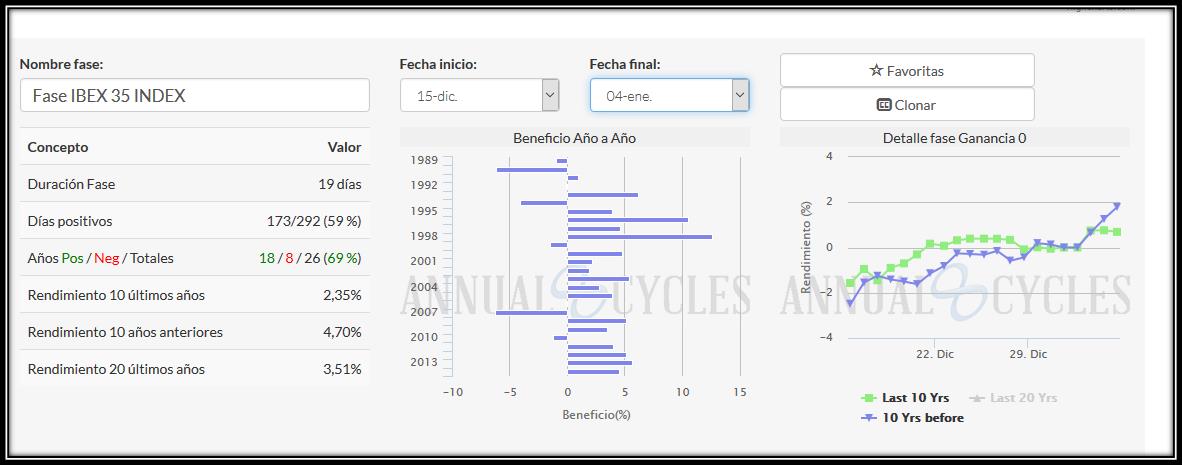

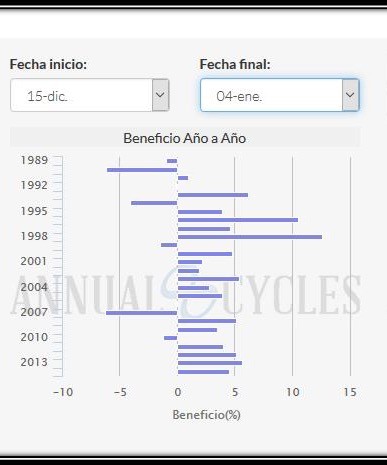

Si observamos el gráfico hemos analizado 19 días que van desde el día 15 de diciembre hasta el 4 de enero.

En esta etapa fueron 173 días que termino la bolsa en positivo de los 292 días estudiados, siendo un 59% de los días en positivo.

Centrándonos en la estadística en los últimos 26 años ha mejorado mucho ya que 18 años fueron positivos y 8 años la bolsa española terminó en negativo en ese periodo concreto analizado. Esto supone un porcentaje de positivo del 69% que siendo una tasa de acierto bastante alta no termina por ser escandalosamente positiva como algunos pretenden hacernos creer.

Veamos la evolución en rentabilidad positiva y negativa de los últimos 26 años en el IBEX35 y así podremos ver concretamente que ocurrió en cada año concreto.

Si prestamos atención encontramos con 2 años negativos que son el 2010 que cayo un 1,5% y el 2007 con una caída que supero el 5%. También podemos ver como el año 2006 termino neutral y los 7 restantes fueron positivos con un 2,35% de ganancias y si seleccionamos solo los 7 años positivos dentro de estos 10 últimos años analizados la rentabilidad se acercó más al 4%.

Si prestamos atención encontramos con 2 años negativos que son el 2010 que cayo un 1,5% y el 2007 con una caída que supero el 5%. También podemos ver como el año 2006 termino neutral y los 7 restantes fueron positivos con un 2,35% de ganancias y si seleccionamos solo los 7 años positivos dentro de estos 10 últimos años analizados la rentabilidad se acercó más al 4%.Si nos centramos entre 1994 y 2004 mejora notablemente ya que solo tenemos 2 años negativos 1994 y 1999 el resto son alcistas y mas alcistas que la década siguiente ya que su rentabilidad media ascendió hasta los 4,70% siento una cuantía muy importante tanto en porcentaje de acierto y en tasa de rentabilidad efectiva.

Vamos a ver la curva de rentabilidad de estos últimos 20 años y los mostraremos en un gráfico representando la evolución media día a día de cada uno de estos 19 días de bolsa española.

Se representan dos curvas la verde que muestra la evolución de la rentabilidad desde 2004 a 2014. Y la azul que muestra la evolución entre 1994 y 2004.

Como podemos ver la evolución día a día es muy positiva para las dos curvas pero como se menciona anteriormente la curva azul de los años 94-04 es mucho mas alcista en inclinada que la verde que comprende los años 04-14. Sin embargo podemos observar cómo tenemos días de tirón alcista y luego varios días de consolidación de niveles alcanzados pudiendo contar hasta 3 impulsos alcistas en estas curvas de rentabilidad y sus correspondientes consolidaciones si analizamos día a día la evolución de ambas curvas.La conclusion a la que llegamos es que la segunda quincena de diciembre suele ser buena para la bolsa española pero no es tan eficaz como muchos intentan hacernos creer.La parte negativa del estudio de estacionalidad viene de la mano de los COT DEPOSITOS de EURUSD que nos dicen que el mes de diciembre del presente año 2015 será negativo para las bolsas, pero esa es otra historia que en breve os contaremos.