De nuevo publicamos otro magnífico artículo del departamento de análisis de nuestros nuevos socios de FXPRIMUS. Este artículo ha sido elaborado por Marshall Gittler, el analista jefe de este broker referente en divisas

Cuál es el siguiente paso para la Fed?

Ahora que todos los importantes anuncios que estábamos esperando ya han quedado atrás, la cuestión que tenemos que afrontar es: ¿cuál es el siguiente paso para la Fed? Mi expectativa es que habrá un período de esperar y ver, mientras los miembros del FOMC evalúan si la inflación va a alcanzar su objetivo. Si deciden que sí, endurecerán más su política monetaria y el USD se apreciará; si deciden que no, entonces podríamos haber llegado casi al máximo en la “divergencia entre políticas monetarias”, y el USD se debilitaría.

En sus comentarios iniciales de la conferencia de prensa posterior a la reciente reunión del FOMC la presidenta de la Fed, Yellen, desglosó en términos amplios las condiciones necesarias para un endurecimiento adicional de las tasas de interés. Dijo que “el proceso de normalizar las tasas de interés probablemente va a proceder de manera gradual, aunque las futuras decisiones sobre política monetaria dependerán obviamente de cómo evolucione la economía”. En otras palabras, no hemos de esperar una subida de tasas de interés en cada reunión, tal y como sucedió en el ciclo de subidas de 2004; cada reunión será “viva”, esto es, tendrán que tomar una nueva decisión en cada reunión.

Como todos sabemos, la Fed cuenta con un doble mandato: se espera de ellos que persigan el “pleno empleo” y “precios estables”. El primero lo definen como una tasa de desempleo del 4,8% al 5,0%, lo que significa que en la actual tasa de paro del 5,0% han alcanzado su meta. El segundo lo definen como “tasa de inflación del 2 por ciento, medida por la variación anual en el índice de precios de los gastos personales en consumo” (PCE). Este último no lo han alcanzado en absoluto. Ello significa que la evolución de la inflación determinará si suben tasas de interés o no. Por consiguiente, los datos de inflación podrían sustituir al dato de empleo (nóminas no agrícolas, NFP) como el indicador clave para los mercados.

Si ese es el caso, entonces el mercado está destinado a ponerse nervioso en torno a cada anuncio del dato, porque hasta el momento los signos de una inflación más alta no están ahí.

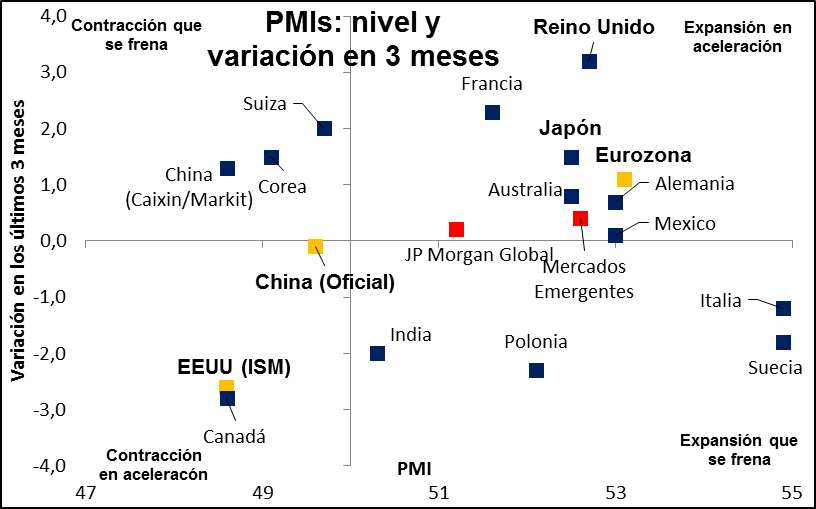

En primer lugar, la economía de los EEUU parece estar frenándose un poco. La reciente lectura del Índice de Gestores de Compras (PMI) del ISM (Instituto de Gestión de Suministros de EEUU) muestra que las manufacturas se están frenando en EEUU, y que lo están haciendo a un ritmo que se acelera. Eso no es bueno. Es una posición que EEUU comparte con Canadá, donde el banco central se está planteando recortar sus tasas de interés, no subirlas.

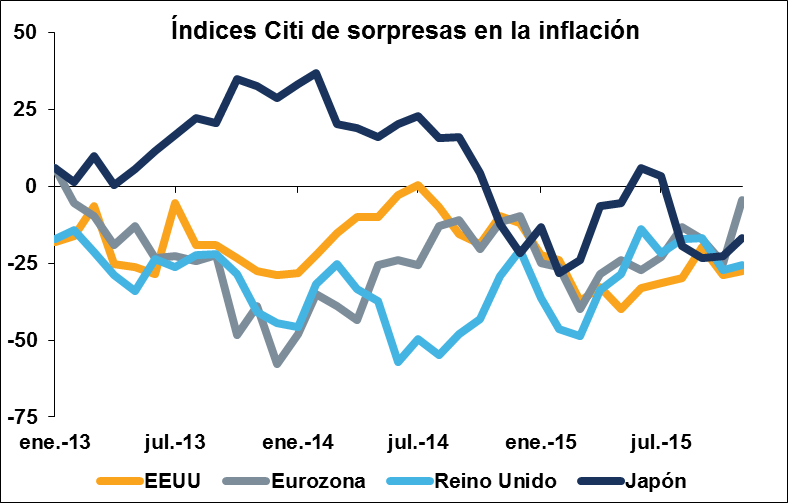

En cuanto a la inflación, últimamente ha estado sorprendiendo a los mercados por abajo, no por arriba. ¿Podría seguir dando sorpresas bajistas a la Fed en los próximos meses?

Yellen dijo que “gran parte de la distancia hasta nuestro objetivo del 2% refleja las fuertes caídas en los precios de la energía desde mediados del año pasado, y los efectos de estas caídas deberían disiparse con el tiempo”. Es verdad que los precios del crudo no van a caer hasta cero (¡aunque recientemente algunas eléctricas en los EEUU han estado suministrando electricidad gratis por las noches!), pero los precios no han mostrado aún síntoma alguno de estar haciendo suelo. Además, los precios de la gasolina no han caído tanto como los del crudo, lo que significa que aún hay margen para que la caída en los precios del crudo se abra camino hasta el consumidor.

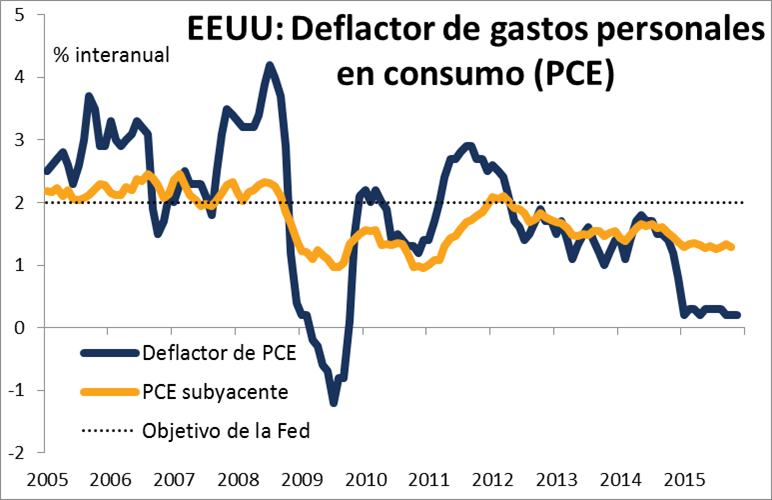

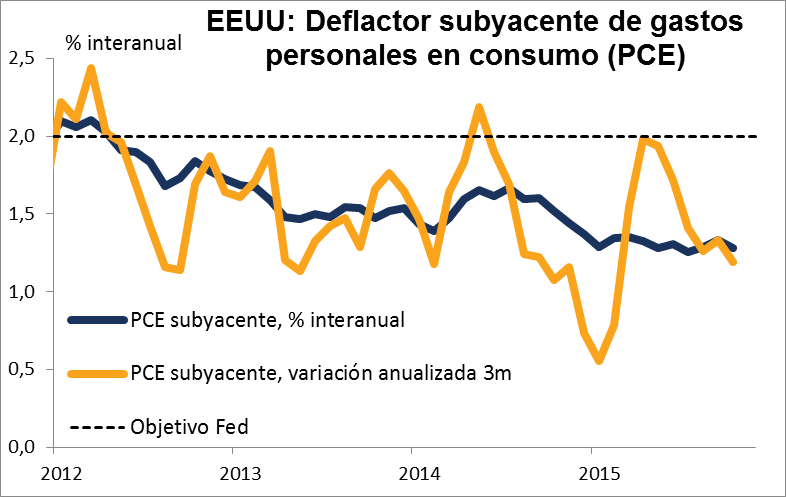

Contra este telón de fondo, el deflactor mensual de los gastos personales en consumo (PCE), el principal indicador para definir el objetivo de la Fed, pasa a ser un dato mucho más importante que anteriormente. La cifra para noviembre se conocerá este miércoles. El deflactor general sigue cerca de cero, mientras que el índice subyacente, que excluye los volátiles precios de la alimentación y la energía, está al 1,3% y cayendo gradualmente: bien por debajo del objetivo del 2% que se fija la Fed. Pese a que definan su objetivo con el PCE, el mercado da por hecho que se fijan más en el PCE subyacente.

Los recientes movimientos de este indicador no son alentadores. La variación anualizada en 3 meses también ha estado descendiendo, tras haber tocado el objetivo anteriormente este mismo año.

Tendremos que vigilar cuidadosamente las cifras de inflación en los próximos meses, tanto los datos de PCE como otros, ya que el Comité afirma que vigilan “diversas medidas de precios agregados, así como otros datos sobre precios y costes, al evaluar la trayectoria de la inflación”. (Por supuesto, ello también les concede cierto margen de maniobra para fijarse en el indicador B en caso de que el indicador A no muestre lo que desean).

En resumen, mi expectativa sería un período de estabilidad en el FOMC. No veo probable otra subida de tasas en la reunión de enero; creo que como muy pronto sería en la siguiente reunión tras esa, en marzo. Sigo creyendo que el Comité desea subir más las tasas de interés a fin de normalizar su política monetaria, pero necesitan moverse dentro del contexto de su mandato. Eso significa que estarán vigilando cuidadosamente las cifras de inflación, y que también nosotros deberíamos hacerlo así.