Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

ESTA SEMANA, será una continuación a lo vivido en la pasada. Respecto a los volúmenes continuará la tendencia de menor contratación a medida que nos acerquemos al jueves 31. A su vez, en esta última sesión del ejercicio 2015 podríamos ver una mayor actividad/volatilidad al cierre de la misma consecuencia del “maquillaje” de las cotizaciones con vista a la foto de cierre de año. Respecto al mercado de renta fija, apenas tendremos emisiones. Sólo emite Italia, pero con fecha valor 2016. Especial interés tendrá la primera emisión del Reino de España donde el mercado pondrá claramente en precio el incremento de la prima de riesgo tras la incertidumbre que se ha generado tras el resultado de las elecciones. Al igual que en renta variable, es de esperar poca actividad. Máxime si tenemos en cuenta la no participación del BCE durante este periodo debido a los bajos volúmenes y su deseo de no interferir en el mercado. Por lo que respecta a datos macros, el número de indicadores que conoceremos será reducido. En España se conocerá el dato provisional del IPC del mes de diciembre que, en base interanual. Reino Unido publica el índice de precios de la vivienda del mes de diciembre que pensamos que apenas tendrá impacto en el mercado. Y en Estados Unidos esperamos un reducido número de referencias con sesgo positivos: el martes se publica el índice de Confianza del Consumidor; el miércoles, Preventas de Viviendas y el jueves Gestores de Compra de Chicago. El viernes el mercado estará cerrado por la festividad de Año Nuevo. Sin embargo, China publicará el dato del PMI Manufacturero. En conclusión, iniciaremos la semana de forma débil y los índices debería tener un sesgo ligeramente positivo a medida que avance la semana apoyado por la macro 1,22 en EE.UU. y el maquilla de las cotizaciones de fin de año.

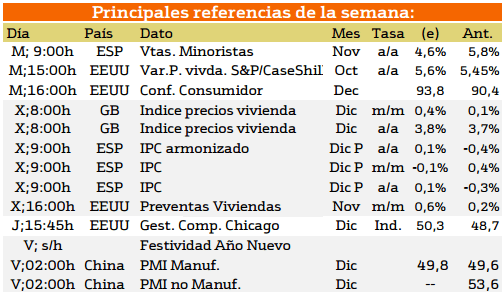

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana como se ha dicho anteriormente destaca el martes ya que EEUU publica la confianza del consumidor el miércoles destaca España con la presentación del IPC y EEUU con la presentación de las preventas de viviendas y Reino Unido destaca al presentar los índices de los precios de la vivienda. En cuanto al viernes china presentara el PMI facturero y no facturero.

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana como se muestra solo emitirá deuda Italia que emitirá el miércoles letras y bonos.

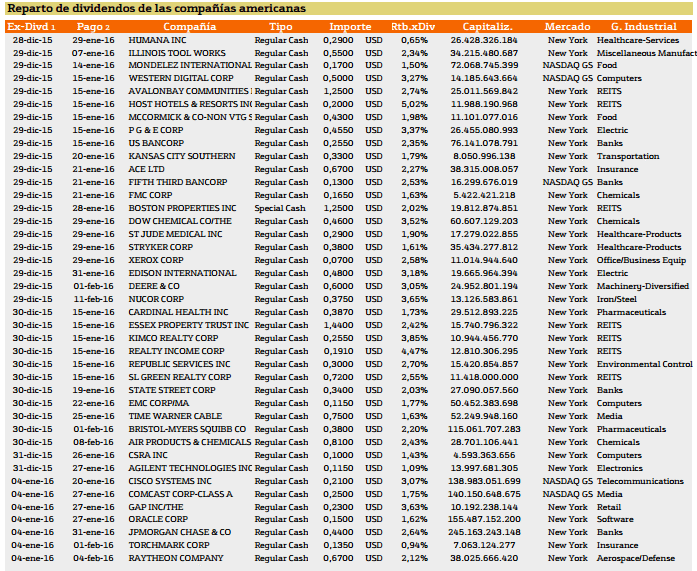

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

Esta semana hay un número importante de compañías que reparten dividendos en EEUU con rentabilidades inferiores a la de semanas anteriores. Destacando HOST HOTELS & RESORTS con un 5,02%, en segundo lugar REALTY INCOME con un 4,47% y por ultimo lugar KIMCO REALTY con un 3,86%.

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa las compañías que reparten más dividendos son ENDESA con un 4,28%, RED ELECTRICA CORPORACION con un 3,97% y por ultimo BANKINTER con un 3,40%.

Domingo 27 de diciembre

01:30 GMT – China – Beneficios industriales (interanual) (nov) – Los beneficios industriales se vigilan de cerca como barómetro de la salud de la economía china. Una caída en los beneficios implica menos demanda de materias primas, y por consiguiente puede ser negativa para el AUD y otros países productores de materias primas.

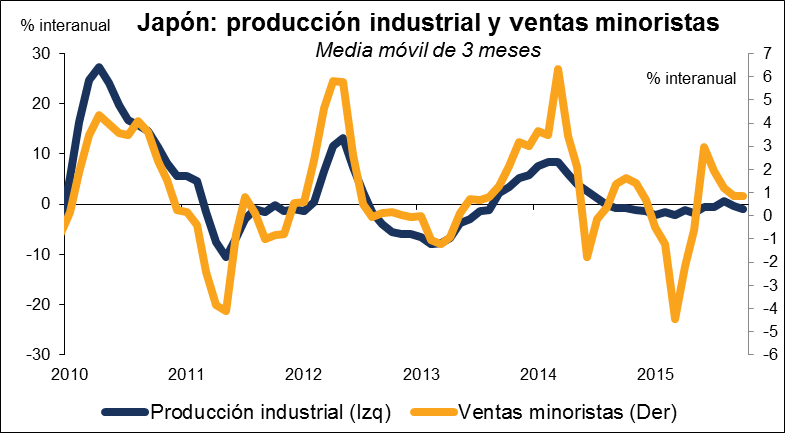

23:50 GMT – Japón – Producción industrial (m/m) (nov, provisional) – La producción industrial mide la variación en el valor total ajustado por inflación de lo producido por los fabricantes, minas y empresas de suministros básicos. Dado que la economía japonesa sigue avanzando a tropezones, los inversores esperan un tercer mes consecutivo de incremento de la producción respecto al mes previo, aunque se espera que descienda por cuarto mes consecutivo en tasa interanual.

23:50 GMT – Japón – Ventas minoristas (interanual) (nov) – Las ventas minoristas miden la variación en el valor total de las ventas en el canal minorista. Es el principal indicador de gasto del consumidor, que da cuenta de la mayoría de la actividad económica global. Con el Banco de Japón tan centrado en llevar la inflación hasta el nivel del 2%, es imperativo conseguir incrementos consistentes en el gasto de los consumidores. Las ventas han subido en tasa interanual en seis de los últimos siete meses, por lo que el mercado esperará que esa tendencia continúe.

Lunes 28 de diciembre

No se publican datos importantes. Día festivo nacional en el Reino Unido.

Martes 29 de diciembre

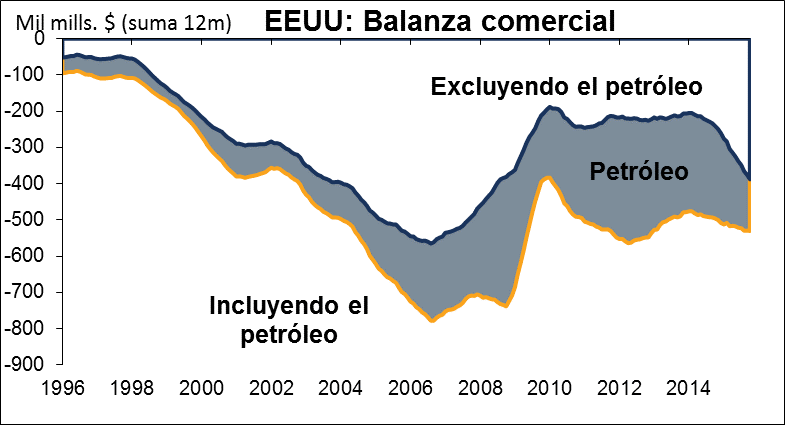

13:30 GMT – EEUU -Balanza comercial de bienes (nov) – La balanza comercial de bienes es la diferencia en valor entre las importaciones y las exportaciones durante el mes de referencia. Considerado en un tiempo uno de los datos publicados más importantes, hoy en día sólo llamaría la atención del mercado una divergencia significativa respecto a lo esperado. Gran parte de este déficit se debe al intercambio comercial con China, por lo que la interpretación de cualquier variación se dejará a criterio del mercado. El otro punto de interés es cuánto petróleo está importando EEUU. Con el precio del petróleo en caída y con la cuantía de las importaciones de EEUU menguando, el déficit comercial debería continuar estrechándose, lo cual podría ayudar al USD con el tiempo.

15:00 GMT – EEUU – Confianza del consumidor de la Conference Board (dic) – La confianza del consumidor de la Conference Board mide el nivel de confianza del consumidor en la actividad económica. Es un indicador adelantado de optimismo económico. Al final del año natural será interesante fijarse en cómo ven los consumidores la economía al encarar el 2016, especialmente tras la sorpresa de noviembre.

Miércoles 30 de diciembre

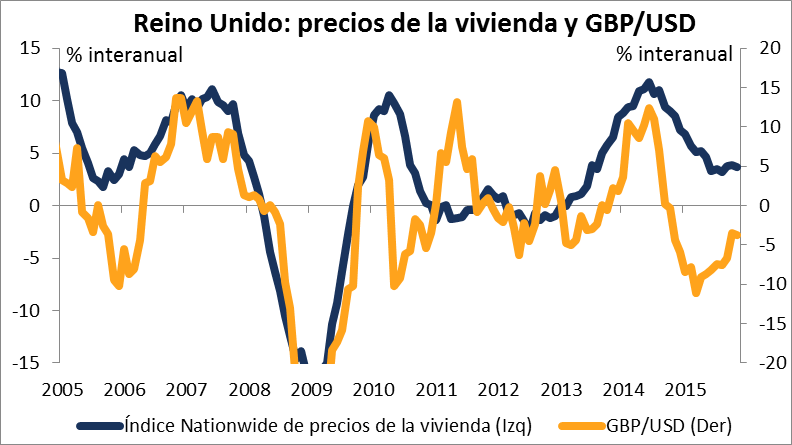

07:00 GMT – Reino Unido – Precios de la vivienda Nationwide HPI (m/m) (dic) – El índice de precios de la vivienda (HPI) de Nationwide mide la variación en el precio de venta de las viviendas con hipotecas respaldadas por la Nationwide Building Society, un prestamista hipotecario. Es el segundo dato más temprano sobre precios de la vivienda en el Reino Unido. Como la mayoría de los bancos centrales, el Banco de Inglaterra vigila cuidadosamente todos los datos de inflación. Aunque las expectativas del mercado sobre una subida de tasas de interés en el Reino Unido se hayan postergado hasta finales de 2016, cualquier repunte significativo en los precios de la vivienda podría adelantar en el tiempo dichas previsiones.

15:00 – EEUU – Ventas de viviendas pendientes de formalizar (m/m) (nov) – El dato de ventas de viviendas pendientes de formalizar de la asociación nacional de agentes inmobiliarios (NAR) mide la variación en el número de viviendas sometidas a contrato de compraventa pero que aún aguardan la transacción que concluye la contrato, y excluyendo las viviendas de nueva construcción. Un fuerte mercado de la vivienda se ve a menudo como la clave para una economía fuerte. Los últimos seis datos han salido todos por debajo de las expectativas del mercado. Este dato se habrá recogido antes de la reciente subida de tasas de interés de la Fed, pero puesto que dicha subida se había descontado tanto, será interesante ver si ha habido algún efecto sobre la actividad del mercado de la vivienda.

Jueves 31 de diciembre

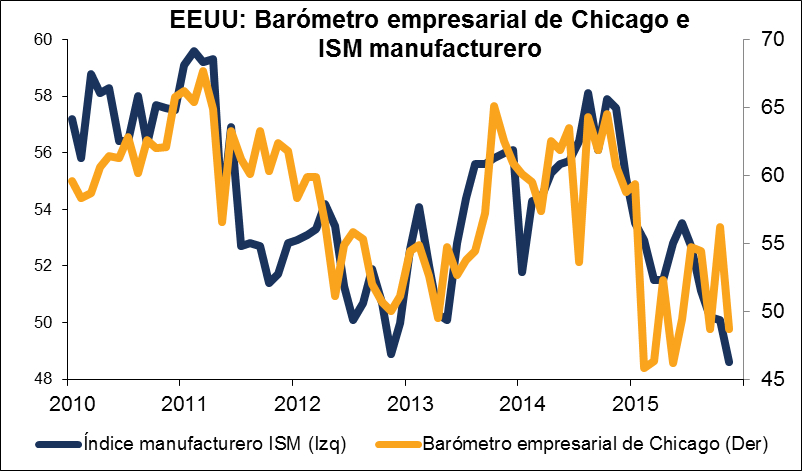

14:45 – EEUU – PMI de Chicago (dic) – ¡El último y definitivo dato significativo publicado en 2015! El índice de gestores de compras (PMI) de Chicago determina la salud económica del sector manufacturero en la región de Chicago. Una lectura por encima de 50 indica expansión del sector manufacturero; una lectura por debajo indica contracción. En noviembre vimos una caída inesperada por debajo de 50, por lo que el mercado estará a la expectativa de un rebote en diciembre. Cualquier continuidad en la debilidad podría lastrar al USD.

Viernes 1 de enero

El mercado está cerrado por festividad de Año Nuevo.

01:00 GMT – China – Índice de Gestores de Compras (PMI) (dic) – El gobierno anuncia sus datos oficiales de PMI, tanto manufacturero como no manufacturero. El índice manufacturero, vigilado con mucho interés, ha estado por debajo de 50 desde agosto, lo que indica que la producción fabril se está ralentizando. El mercado espera un ligero rebote, pero que el índice se mantenga por debajo de la línea de 50. La dirección ascendente podría alentar algunas compras de AUD, no obstante.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.