La evolución del dinero en los mercados financiera esta viva y en constante movimiento y por lo tanto el RANKING ESTATICO de los flujos de capital en las industrias europeas esta sujeto a oscilaciones y cambios. La semana pasada hablamos de como la industria de las utilities lideraba el ranking de interés de las manos fuertes del mercado y como las finanzas eran la peor opción para invertir en Europa si atendemos a este modelo rotacional de flujos.

Recuerden que esta información de RANKING DE MERCADO EUROPEO y muchas mas información e ideas de trading en acciones europeas y americanas , pueden consultarlo en nuestra ZONA PREMIUM de enbolsa.

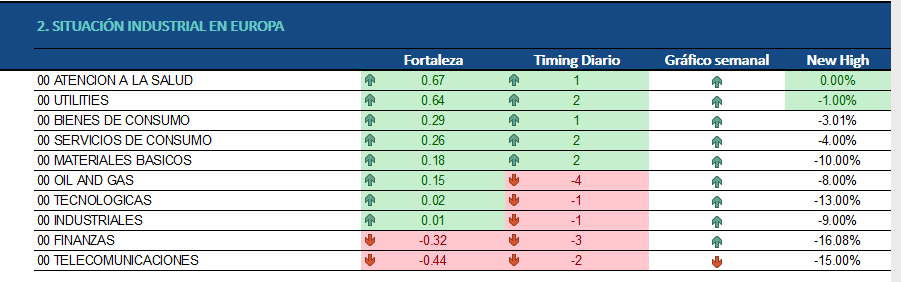

Aquí podemos ver la situacion Industrial del mercado de acciones europeo.

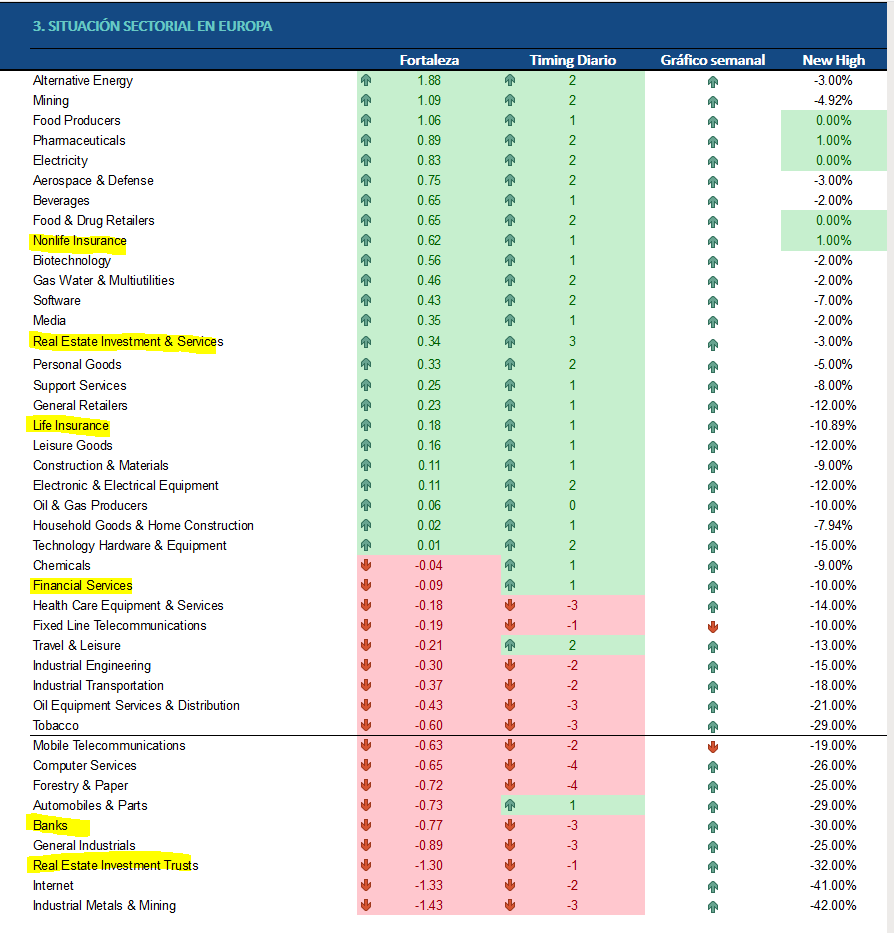

Pues esta semana vamos a analizar, con la ayuda de alphavalue, el sector de las compañias aseguradoras que pertenece o están incluido en los distintos sectores que componen la industria mas débil del momento como es la Financiera. Los sectores que podemos encontrar dentro de las finanzas son 6 y dentro de estos están el sector Bancario, servicios financieros, seguros de vida , seguros de NO vida y dos sectores inmobiliarios.

Si analizamos en profundidad el listado de sectores que componen las 10 industrias que componen el total de las compañias cotizadas en Europa, podemos ver como los dos sectores aseguradores son las mejores opciones financieras que podemos encontrar para invertir dentro de este grupo de compañias financieras. Los seguros de NO vida están en el puesto 9 del total de 44 sectores de la economía y el sector de seguros de vida ocupa una posición intermedia pero con fuerza estática positiva y tendencia alcista de precios en ambos casos.

Solo la importancia del sector bancario dentro de la industria financiera, y el hecho que la banca esta en uno de los puestos mas bajos del ranking sectorial, hacen que la industria global financiera en Europa este en el ultimo puesto del ranking total industrial europeo. Por lo tanto la opción de NO inversión en acciones financieras es mas una decisión de inversión en el sector bancario que en los sectores aseguradores propiamente dicho.

Aprovechando esta situacion de mejora de las empresas aeguradoras a nivel global, esta semana ha publicado nuestros amigos de ALPHAVALUE un interesante analisis fundamental de una de este sector y de sus compañias cotizaas. Aquí les dejamos con este profundo analisis para que lo disfruten.

Las compañías del sector asegurador cubiertas por Alphavalue (22 empresas con un market cap combinado de 480 bn €) han tenido un buen comienzo de ejercicio (+13% YTD), aunque sólo marginalmente mejor frente al Stoxx600. Mirando el performance del mes pasado, o incluso la semana pasada, el sector parece acelerar. Aún más interesante es que el empuje es impulsado por aburridas aseguradoras en general y de vida, mientras que en los últimos 2 o 3 años, las reaseguradoras fueron las protagonistas.

En un análisis de 2 años atrás de las aseguradoras de vida frente al sector en general, se muestra una pérdida de confianza el verano pasado y un cierto grado de vuelta en marcha (línea verde en la siguiente gráfico).

La teoría según la cual los tipos de interés bajos no son un marco adecuado para que las aseguradoras vendan sus productos de vida ha demostrado ser errónea en términos de la capacidad de las mismas aseguradoras al publicar resultados bastante sólidos en los últimos años. El cambio a productos unit-linked (fondos ligados a seguros de vida) se hizo posible exponiendo el negocio de las aseguradoras como gestoras de fondos, aún más expuestas a los caprichos de los mercados de valores. Los balances en general son más seguros, mientras que las ventas trimestrales son (sólo marginalmente) menos estables.

Sigue siendo un hecho que las expectativas de beneficios se han recortado en los últimos 6 meses, incluso cuando uno deja de lado a las reaseguradoras más volátiles. Las estimaciones de beneficios de 2018 han reculado un -5%, cuando para 2019 se ve ahora un -3% más bajas que hace 6 meses. De modo que la fortaleza relativa de las aseguradoras no puede atribuirse a una nueva dinámica de beneficios.

El yield del 6,4% previsto para 2019 a principios de año solo reflejó unos precios muy bajos, no un cambio en la perspectiva de dividendos por lo que tampoco puede ser una explicación

Eso nos deja dos explicaciones sobre por qué las aseguradoras son vistas con ojos más positivos. Una primera, difícil de valorar, es que pueden no ser tan incompetentes cuando se trata de digitalización. En efecto, son pocas las compañías nuevas que realmente pueden atravesar las barreras reglamentarias, mientras que la curva de aprendizaje de las aseguradoras establecidas es bastante pronunciada, como es el caso de la mayoría de las industrias. El progreso digital significa mostrar una mejor cara, retener clientes y, sobre todo, reducir costes.

El margen Ebit de las aseguradoras (ex reaseguradoras) habla por la industria. La competencia digital no es demasiado alta todavía

Hay un cierto grado de acción corporativa que ha surgido ahora que está claro que lo peor de la gran crisis financiera ha pasado. Uno puede mencionar el hecho de que la propiedad de GENERALI (añadir, objetivo 18,3 €) se está rediseñando de manera lenta pero segura desde que se canceló el acuerdo de accionistas sobre MEDIOBANCA (añadir, objetivo 9,93 €), el hecho de que el mismo Generali ha estado trabajando arduamente para simplificar su situación geográfica, el hecho de que la oferta fallida de Covea por SCOR (comprar, objetivo 50,8 €)puede haber desencadenado ideas alternativas en la reaseguradora, la desinversión de Alliance por parte deAXA (comprar, objetivo 29 €) y la compra exitosa de XL Group ha dado ideas en el negocio de vida, la división de las operaciones asiáticas de PRUDENTIAL (comprar, objetivo 1.888 p), la división de Old Mutual ,MAPFRE (añadir, objetivo 2,92 €)impulsan las empresas secundarias (seguros, funerarias). Por el contrario, es justo decir que ALLIANZ (añadir, objetivo 232 €)y las aseguradoras suizas han estado cultivando sus propios “jardines”

El sector puede ser un caso de “caza de dividendos” más la sorpresa de valoración positiva cuando los activos cambian de manos. Estaremos atentos ya que el sector ofrece un potencial alcista a 6 meses del +16% frente al +12% de la cobertura total de AlphaValue. Las recomendaciones de compra sobre Axa, Allianz y Generali parecen razonables a los precios actuales con potenciales superiores al +15% (ver tabla)

Os recordamos nuestra cobertura europea del Sector Asegurador