Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Macron consigue mayoría absoluta. Buena noticia porque es determinante para la Eurozona que pueda gobernar y que tenga éxito aplicando su política económica reductora del sector público (53% del PIB) y liberalizadora para crear empleo más rápidamente (Tasa de Paro en 9,7% vs 10,2% máximo en la crisis) y también porque, si fracasase, los franceses podrían verse tentados a probar el FN… A pesar de esta victoria de Macron es probable que las bolsas europeas abran retrocediendo algo por aquello de vender con la noticia y el lío político abierto en EE.UU. Esperamos una segunda mitad del año de consolidación antes que de nuevos avances, tanto para bolsas como para bonos. Esto puede parecer mucho o, al menos, más de lo esperado para unos bonos que generalmente están sobrevalorados gracias a los bancos centrales, mientras que pueden parecer poco para unas bolsas que han corrido rápidamente desde las elecciones americanas de noviembre. A nadie le gusta que se paren las bolsas, pero podría ser lo más sano. Al menos hasta que los resultados corporativos americanos del 2T se publiquen entre julio y agosto. Y, si fueran buenos, se revisen al alza las estimaciones para 2017/18. Este podría ser el siguiente factor dinamizador. De cara al verano se produce y continuará produciéndose una rotación desde compañías de crecimiento y financieras hacia más conservadoras, de valor y elevada rentabilidad por dividendo: Iberdrola (4,6%), Endesa (6,0%), Red Eléctrica (4,5%) Enagás (5,5%), Gas Natural (4,6%) o Saeta Yield (7,4%). La desaparición de B.Popular la semana pasada ha acelerado este proceso. Conviene reducir exposición a compañías poco capitalizadas, apalancadas y/o vinculadas a materias primas y, particularmente, al petróleo. Se trata de un switch táctico que puede funcionar bien a lo largo del verano. Esta perspectiva encaja perfectamente con nuestra Selección de Acciones Dividendo 2017, que hasta el 31 de mayo llevaba una rentabilidad acumulada de +9,4% con una rentabilidad por dividendo media del 4,9%. Pero no es necesario ponerse especialmente defensivo porque, en caso de duda, las bolsas rebotan. Menos que antes, pero rebotan. Los beneficios empresariales, el ciclo expansivo, la liquidez extrema y la reducción del riesgo político las impulsan de forma estructural. Los bonos salen reforzados de los eventos más recientes, puesto que el BCE prácticamente no ha cambiado nada de su política y las perspectivas de inflación se revisan a la baja. El abaratamiento del petróleo y del resto de materias primas permite pensar que no hay motivos para temer un repunte de la inflación que lleve a los bancos centrales a aplicar estrategias de salida. La atención de esta semana se concentrará en la reunión de la Fed del miércoles y en la cuádruple hora bruja del viernes. La Fed debería subir +25p.b. de nuevo, hasta 1,00%/1,25%. Está descontadísmo por el mercado. Los vencimientos de opciones y futuros sobre índices y acciones del viernes deberían orientarnos sobre la dirección de las bolsas durante el verano. La renovación de posiciones debería ofrecer un sesgo modestamente alcista. Como eventos también relevantes, pero de segunda línea, tendremos el ZEW alemán de mañana, las Ventas Minoristas americanas el miércoles, y el jueves el BoE (que no moverá nada) y la Producción Industrial americana. El viernes se reunirá el BoJ, pero no hará nada. Acabamos de superar 2 elecciones (R.U. y Francia) que no han influido en casi nada y vamos a tener otra subida de tipos en Estados Unidos que tampoco cambiará nada. El resto es ruido de fondo. Por eso lo lógico es que las bolsas consoliden niveles y que los valores de dividendo ganen atractivo. Y esta semana, en caso de duda, rebote… aunque lateralizar parece el desenlace más probable. La incertidumbre ante la cuádruple hora bruja del viernes, aunque no sea elevada, debería neutralizar cualquier intento de avance

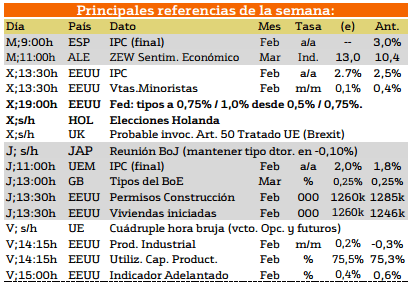

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

{kind=link}

Los datos más importantes a lo largo de esta semana provienen de Europa, Estados unidos.

Destaca sobre todo la previsión sobre los tipo de cambio por parte de la FED, todo ello en el contexto de que el lunes se publicarán los estudios correspondeintes al sentimiento del mercado.

Por último se espera que se produzca la segunda vuelta de elecciones legislativas.

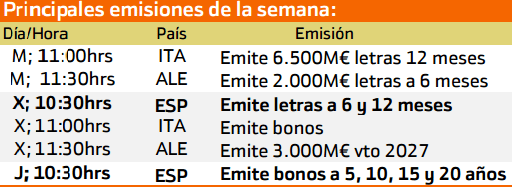

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones de España y Alemanía, por la emisión de deudas a largo plazo.

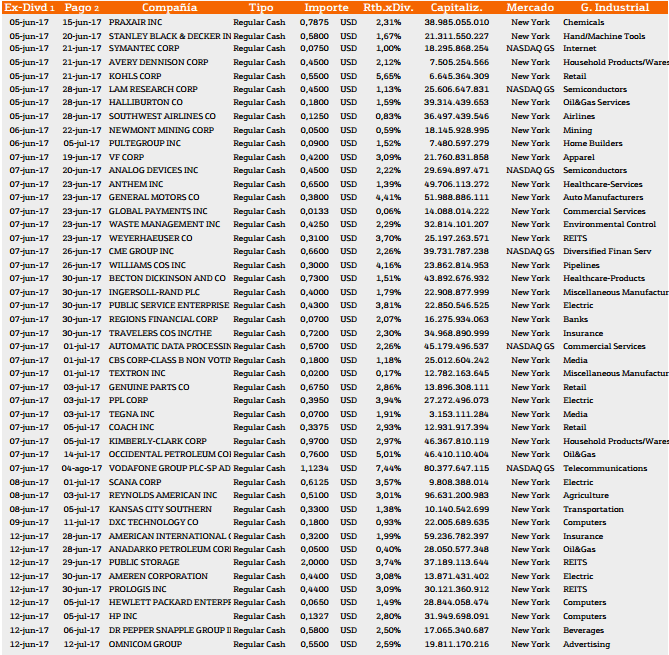

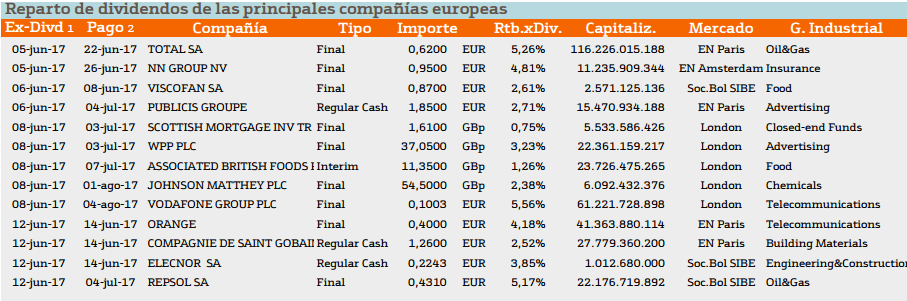

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente Apartment y conslidated edison INC. con rentabilidades superiores al 3%.

En cuanto a Europa destaca HSBC y Prosierensat con un rendimiento superior al 4%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.