Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Los bancos centrales siguen dirigiendo el mercado, lo cual es una buena noticia, al menos en el corto plazo. Pensábamos que habían reducido su capacidad de influencia, pero no es así. Las medidas adoptadas por el BCE el 10 de marzo cambian la situación en la Eurozona, al dar soporte a los maltratados bancos e impulsar las valoraciones de los bonos europeos y de las bolsas. Es posible que el BoJ le imite de alguna manera en su reunión del 27/28 de abril. La Fed ya ha empezado a darse cuenta de que es muy difícil llevar adelante el proceso de subidas de tipos que tiene diseñado con la rapidez que tenía prevista, lo que restará muchas tensiones sobre la economía americana pero también sobre Wall Street y el yuan. Así quedó demostrado en su reunión del miércoles de la semana pasada, cuando admitió que el ritmo de subidas deberá ser más lento. Ahora tenemos 2 referencias positivas para una semana más breve de lo habitual: la digestión de las medidas del BCE, que aún no han sido bien entendidas y cuyo impacto no será inmediato, y la macro de esta semana, que podría ofrecer una modesta mejora en Europa. Ambas referencias mejoran el fondo del mercado, tanto de bolsas como de bonos. Hoy no tenemos nada realmente importante que pueda mover el mercado, ya que las Ventas de Casas Usadas en EE.UU. que se publican a las 15h seguirán por encima de los 5M de unidades. Pero mañana tenemos unos PMIs europeos que podrían mejorar un poco, un IFO alemán más bien plano. El saldo neto, si salen las cosas como parece, sería más bien bueno para la Eurozona. El miércoles se publica la Confianza del Consumidor europeo, que podría mejorar también un poco, mientras que el jueves y el viernes los datos importantes son americanos y no parece que vayan a ayudar al mercado: Pedidos de Bienes Duraderos el jueves y 2ª revisión del PIB 4T el viernes. Nada de esto será demasiado emocionante, pero parece probable que el tono general de indicadores sea más bien favorable para la UEM. El USD sigue debilitándose desde la reunión de la Fed de la semana pasada, lo que probablemente dará cierto soporte a Wall Street para que el S&P500 consolide por encima de los 2.000 puntos, de manera que solo un abaratamiento inesperado del petróleo podría introducir un sesgo bajista a unas bolsas que tenderán a evolucionar en lateral estos días en que los festivos son más frecuentes dependiendo de qué mercado se mire.

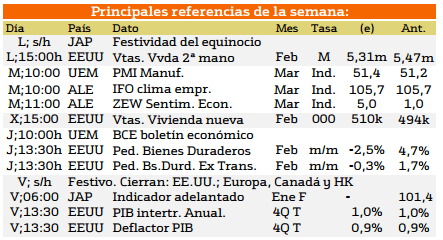

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana se presenta una semana más tranquila que las anteriores. Cabe a destacar Europa que presenta el PMI manufacturero y el jueves el BCE muestra el boletín económico, después Alemania que presenta el IFO clima empresarial y el ZEW sentimiento económico.

EEUU presentara entre el jueves y el viernes Ped. Bienes duraderos y Ped. Bs. Durd. Ex Trans. El PIB intertr. Anual. y deflactor del PIB.

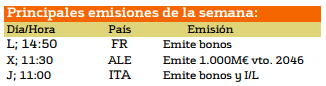

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a la emisión de deuda esta semana serán Francia Alemania e Italia las que emitirán deuda.

Francia emitirá bonos hoy, el miércoles Alemania emitirá 1000M€ con vencimiento en el 2045 y el jueves Italia emitirá bonos y I/L.

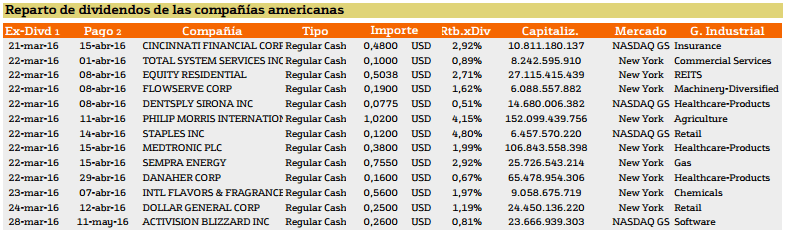

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana el número de empresas que reparten dividendos es muy inferior a las anteriores. En las que descatamos primero STAPLES 4,80% segundo PHILIPS MORRIS INTERNATIONAL con un 4.15% y por ultimo con una diferencia apreciable CINCINNATI FINALCIAL y SEMPRA ENERGY ambos con un 2.92%.

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a europa destaca que los rendimientos son mayores que en europa. Destaca primero TOTAL SA con un 5.59% en segundo UNIBAIL-RODAMCO con un 3.65% y por ultimo SKY con un 3,49%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner