Esta semana, no te puedes perder esta información:

¿ Te gustaría saber quién paga dividendos esta semana en Europa y EEUU?

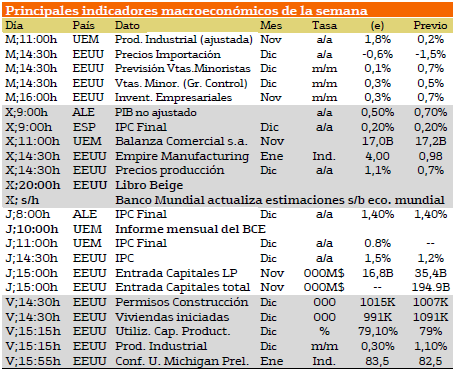

¿Qué datos macroeconómicos se presentan esta semana y a qué hora salen?

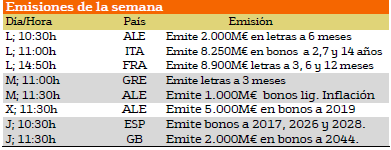

¿Qué días hay subastas de deuda pública en EUROPA?

¿Cuáles son las mejores divisas para operar en posiciones largas? ¿Y para operar a la baja?

¿Qué Materias Primas son las más fuertes? ¿Y las más débiles?

Todas estas preguntas tienen sus respuestas en este articulo, ya que la información es una de las partes más importantes de nuestra operativa en el Mercado.

Los resultados empresariales pueden provocar fuertes movimientos en las curvas de precios de las acciones que presenten dichos resultados

Una mejora de beneficios trimestrales sobre las previsiones realizadas por el consenso de analistas o un profit warning son motivos más que suficientes para distorsionar la curva de precios de una acción.

¡EMPEZEMOS!

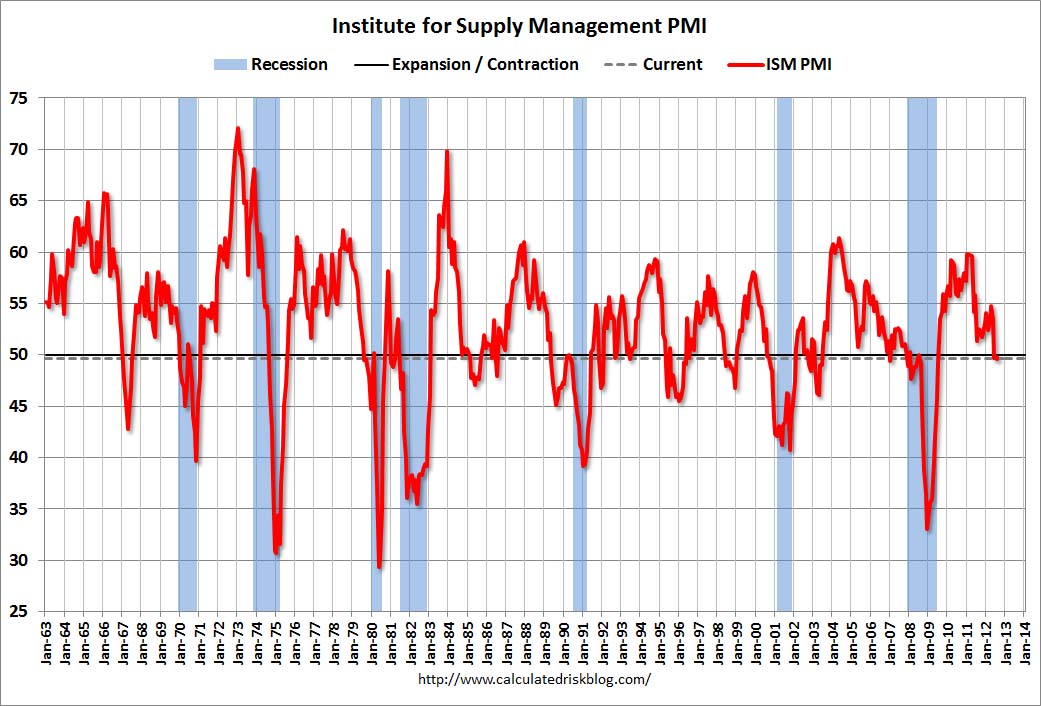

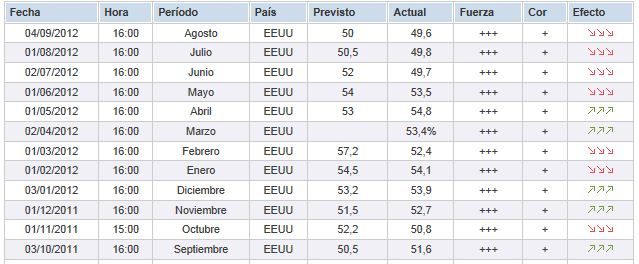

En primer lugar comenzamos con los DATOS MACROECONÓMICOS DE ESTA SEMANA.

Seguimos con CALENDARIO DE SUBASTAS EUROPEAS DE ESTA SEMANA

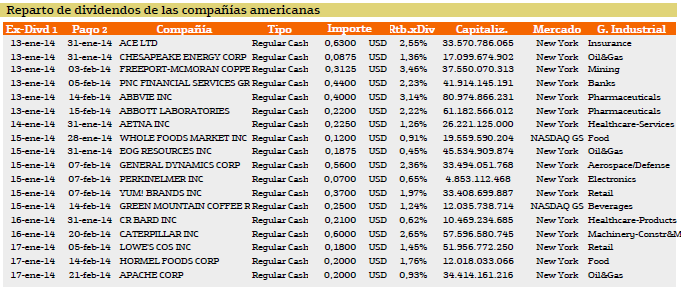

EMPRESAS QUE PAGAN DIVIDENDOS EN EEUU ESTA SEMANA.

EMPRESAS QUE PAGAN DIVIDENDOS ESTA SEMANA EN EUROPA.

RESULTADOS PRINCIPALES DE ESTA SEMANA DE COMPAÑÍAS AMERICANAS

Todos estos datos de interés aparecen proporcionados por Bankinter en su maravilloso informe semanal, el cual desde aquí recomiendo que soliciten aquellos que sean clientes de Bankinter

Un saludo de Enbolsa.net