Descargue aquí el informe semanal Enbolsa

Para realizar una selección correcta de estos valores, nos centraremos en buscar aquellas compañías que cumpla con los criterios de tendencia, fortaleza, impulso.Además y como complemento orientativo, nos fijaremos en su ESTACIONALIDAD

¿Que buscaremos en estas pautas?

Aquellas acciones de nuestro índice que más porcentaje de años haya subido durante la segunda quincena de octubre y además que su rentabilidad media obtenida en ese periodo sea optima.

Os dejo un enlace del articulo de pautas estacionales de Septiembre y como se hablaba de operaciones basadas en la pautas repetitivas del mercado en estos meses de septiembre y octubre.

Verán como la pauta del CHF/USD dio más de un 4% o la pauta de dos meses de GBP/USD lleva más de un 4,26% o como los servicios financieros americanos acumulan más de un 11,6% de rentabilidad a día de hoy o como se rechazo la operativa compradora en el oro y la plata por ser bajistas.

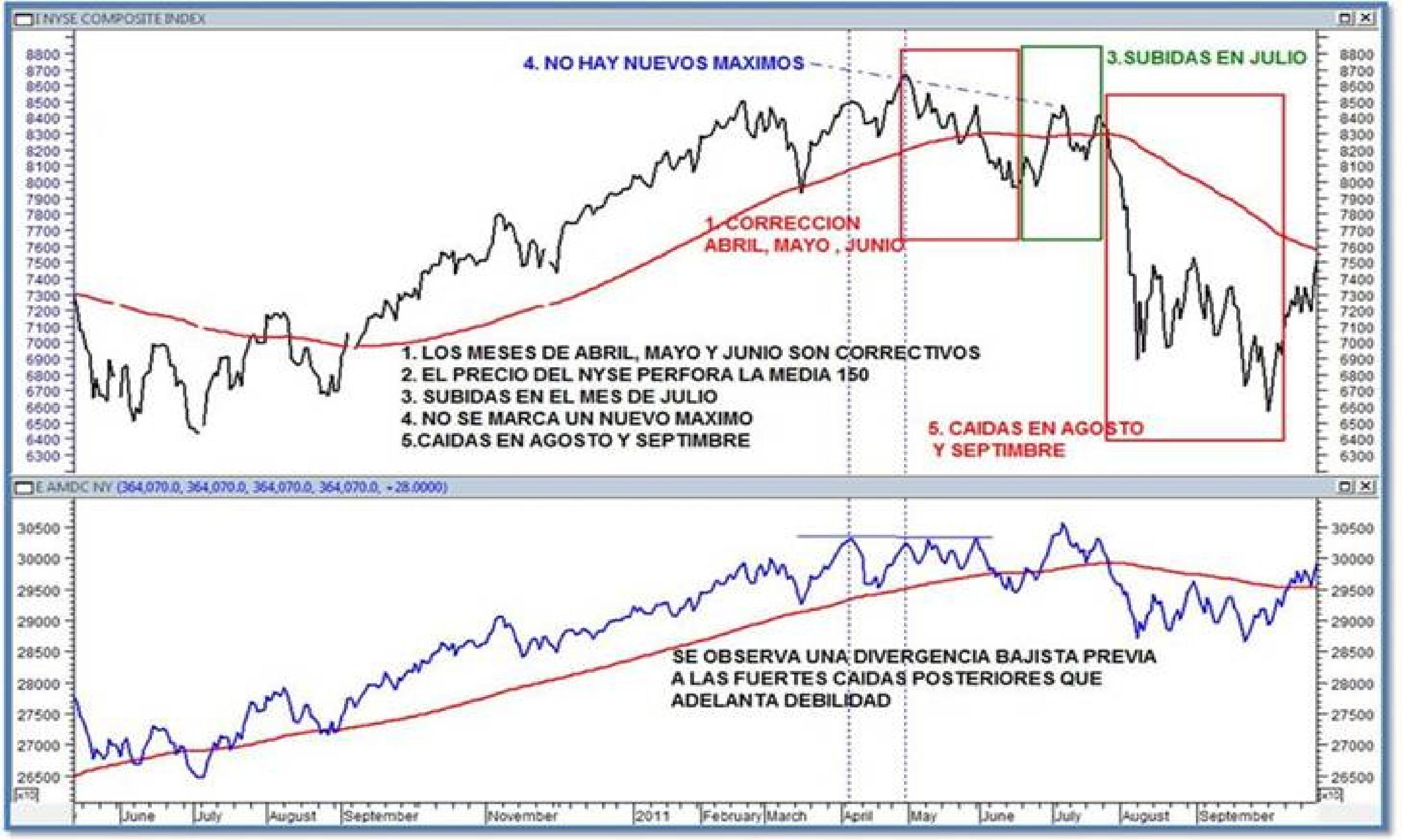

CENTRANDONOS EN EL IBEX35: Si nos fijamos en la siguiente imagen nos encontraremos la rentabilidad media obtenida por los valores del Ibex 35 y su probabilidad de subidas en el periodo estudiado.

Observando esta imagen, las compañías más rentables al finalizar este mes serian Amadeus, IAG y Enagás.

Las que más caídas presentan o las mas bajistas serian Gamesa, Acelormittal y Banco popular. Utilizando la información anterior buscaremos en la siguiente gráfica las que tengan mayor probabilidad de éxito.

Según este gráfico las que más probabilidad de subida tienen son DIA, Amadeus, Ebro Food, BME y Técnicas Reunidas, todas con un porcentaje superior al 75%.

Teniendo en cuenta que la probabilidad de subidas es mucho mayor que de bajadas, buscaremos oportunidades en las compañías con mayor probabilidad de subida y que presenten una rentabilidad media aceptable, estas son: Ebro Food, BME y Mediaset.

Es muy importante añadir, que el caso de DIA y Amadeus es excepcional y pese a que tienen una probabilidad del 100% no los hemos seleccionado por tener un histórico de cotización mucho menor a los anteriores al igual que pasa con Viscofan, aunque la realidad es que en el periodo de años estudiados sus resultados son magníficos.

En el caso de Técnicas Reunidas no la hemos seleccionado para operar con ella debido a que en la actualidad no tiene fortaleza , aunque si tendencia y como ya saben para enbolsa.net son requisitos indispensables para nuestra operativa tendencial.

Junto a este análisis hay que destacar que nos encontramos que tanto BME, como Ebro Foods como Mediaset, tienen un momento operativo de + 50 además de tendencia y fortaleza.

En resumen, seleccionaremos a Ebro Food, BME y Mediaset para llevar a cabo nuestra operativa basada en la estacionalidad, ya que además de cumplir con los requisitos de tendencia, impulso y fortaleza, son las que mayor probabilidad de éxito tienen y mayor rentabilidad media obtenida durante la fase estudiada.

Espero que os haya gustado esta estrategia basada en pautas estacionales y que os sea de ayuda con vuestra operativa.

Un saludo desde www.enbolsa.net

Agustin Burgos Baena, Colaborador y redactor de Enbolsa.net

La información suministrada en estas páginas tiene únicamente finalidad informativa y expresa la opinión de Enbolsa.net pero no constituye ni una estrategia de inversión, ni una oferta, ni una solicitud para comprar o vender producto financiero analizado o comentado ni promesa de resultados futuros. El inversor que haga uso de esta información debe ser consciente de que los valores, instrumentos o inversiones al que hacen referencia pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera, fiscal o su perfil de riesgo ya que no han sido tomados en consideración para la elaboración de dicha información. El valor de dichas inversiones puede subir o bajar, circunstancia que el inversor debe asumir incluso a riesgo de no recuperar el importe invertido, en parte o en su totalidad. Igualmente, el anuncio de rentabilidades pasadas, no constituye promesa o garantía de rentabilidades futuras. Enbolsa.net no se responsabiliza por lo tanto de los posibles daños y perjuicios que pudieran derivarse del uso que de esta información pueda realizar el inversor en la toma de sus decisiones que se fundamenten en esta información, debiendo el inversor asumir el riesgo de posibles pérdidas