Estas opciones se negocian en el “Chicago Board Options Exchange” (C.B.O.E.) y su negociación se publica como datos por su interés en cuanto al sentimiento de la masa inversora.

Si este ratio es mayor que la unidad, nos informa que los inversores en el mercado de acciones o índices tienen expectativas bajistas sobre su evolución futura, porque el número de opciones de venta (put) adquiridas superaría al de opciones de compra (call) compradas.

Si por el contrario el valor de este ratio es menor a la unidad, nos quieren decir que número de opciones compradoras o CALLS es mayor que el número de opciones de venta y por lo tanto hay confianza entre los minoristas y operadores de acciones en que el mercado suba o siga subiendo.

Una vez que sabemos la intención de los inversores con respecto a las acciones del mercado Americano, tendremos que prestar atención a la TEORIA DE LA OPINIÓN CONTRARIA.

De esta forma podremos llegar a intuir o predecir movimientos del mercado contrarios a la masa inversora precisamente para beneficiarnos con las pérdidas de esta masa minorista y poco formada.

Vayamos por partes:

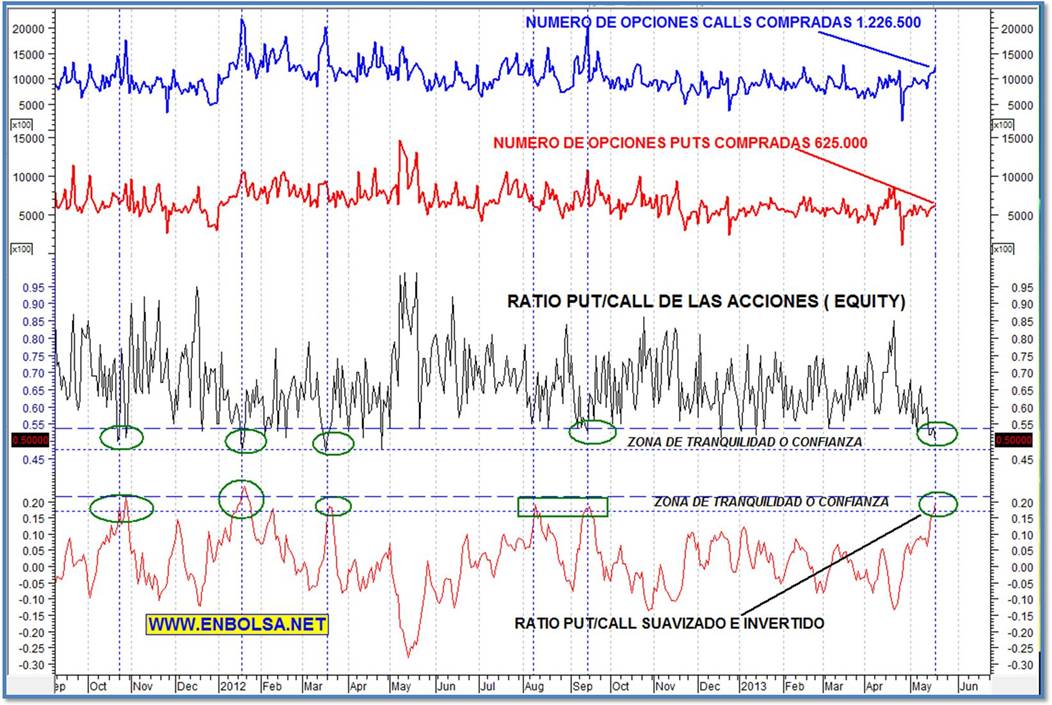

En el primer gráfico os muestro el número de opciones compradas con el pensamiento de que el mercado seguirá subiendo.

–

–

Como podéis ver, hay notificadas por parte de mercado de Opciones de Chicago un total de 1.226.500 opciones de compra sobre acciones cotizadas en EE.UU.

Si miramos este dato de manera individual no nos aporta demasiada información, además como podemos observar en la evolución de compras de opciones call de los últimos dos años hay momentos en los que se llegan a superar lecturas de más de 2.000.000 de opciones.

Por lo tanto, ni la cifra en sí misma, ni la comparación con otros momentos de mercado nos ofrece una información relevante.

Ahora os muestro el número de opción de venta compradas por inversores en el mercado Chicago y por lo tanto este dato representa a los operadores que piensan que el mercado va a caer y por lo tanto apuestan por las caídas para las próximas sesiones o semanas.

–

–

Como podéis ver, el dato de opciones de venta compradas es de 625.000, ese dato por sí mismo tampoco nos aporta valor ya que no es un dato muy bajo, ni es un dato que históricamente tenga relevancia.

Pero si comparamos ese datos de 625.000 compras de Put o apuestas a las caídas de la acciones, con los datos de 1.226.500 compras de Call o apuestas de subidas al alza del mercado nos damos cuenta de que hay el doble de personas que piensan que el mercado va a seguir subiendo, y ya recuerdan lo que les dije cuando muchos piensan que algo va a pasar en bolsa no?

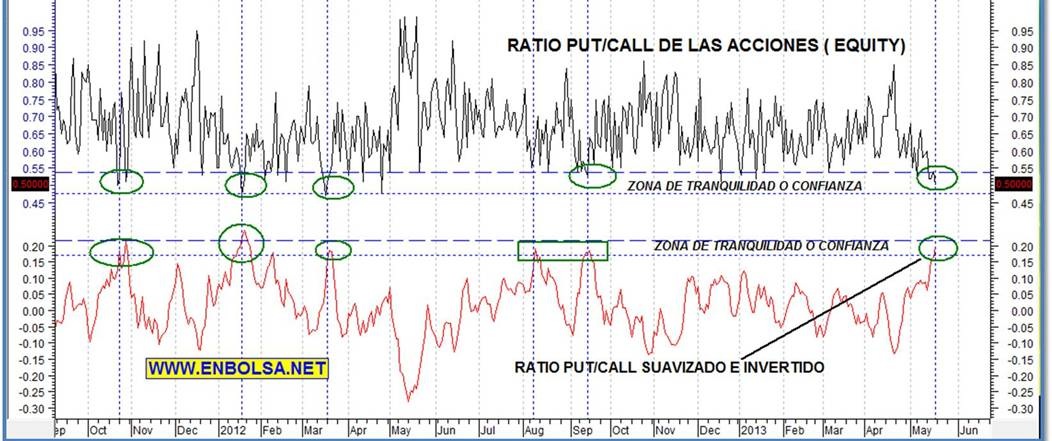

Ahora voy a mostraros dos representaciones gráficas de este ratio PUT/CALL calculado sobre el número de opciones negociadas sobre las acciones americanas.

En uno mostrare directamente los valores históricos de los últimos 20 meses y en el otro su lectura suavizada e invertida para que sea más fácilmente comprensible.

–

–

Fijarse como la zona de la confianza ,complacencia o zona de relajación está por debajo de los niveles de los 0,55 de este ratio, sólo en 4 ocasiones en estos 21 meses el ratio ha mostrado valores tan bajos y por lo tanto tan favorables para los posibles movimientos correctivos.

El indicador en color rojo que aparece debajo del dato del ratio PUT/CALL EQUITY, es ese mismo indicador pero suavizado, así podemos asistir de manera más clara y ordenada a la información que nos quiere transmitir , en este caso nos indica que estamos en una zona cercana a techo y que posiblemente aparezcan próximas correcciones.

–

–

Observen como el indicador suavizado ( justo encima en color rojo) del ratio PUTCALL Equity está en zona de máximos por encima del valor de 0,15 y dirigiéndose a niveles de 0,20 que son los niveles máximos de los últimos 2 años.

Por ultimo vamos a mostrar la evolución de este ratio put/call con la serie de precios histórica del índice americano SP500.

Para ello vamos a usar un gráfico semanal del ratio y del índice de renta variable anexo.

En la parte alta pondremos el gráfico del SP500 y en la parte de abajo pondremos el indicador de opciones sobre acciones.

Hemos marcado con unas líneas verticales azules discontinúas los momento en los que la valoración del ratio put/call fue inferior o igual a 0,50.

–

–

Como veis, son sólo 4 veces anteriores las que hemos marcado con círculos rojos.

En esos cuatro casos la cotización del índice americano sufrió retrocesos o caídas en su curva de precios y el ratio de alcistas y bajistas se giró al alza buscando lecturas más equilibradas de 0,80- 0,75.

Atendiendo a estas lecturas y a los niveles actuales del SP500 podemos pensar en que el inicio de unas nuevas correcciones en el mercado americano podría estar cercana si préstamos atención a los niveles de confianza actuales y a la teoría de la opinión contraria.

Espero que el artículo de hoy sea de su interés.

Si quieren consultar este ratio PUT CALL de manera directa y en tiempo real sólo tienen que

Para consultar indicadores de amplitud en tiempo real y descargar los pdfs formativos puede ir a la sección de INDICADORES DE AMPLITUD (click aquí)

Un saludo y gracias por su lectura y seguimiento