El riesgo va muy parejo a la volatilidad, por lo tanto y atendiendo a la volatilidad, hemos realizado un buscador que nos indique aquellos valores que tiene un nivel de riesgo en grafico semanal y a 6 meses por debajo del 6% de media

Hemos cogido el ATR y la VOLATILIDAD HISTORICA de los valores del IBEX, hemos calculado sus periodos temporales en 24 y 12 semanas

¿Qué es el ATR?

El Average True Range representa la volatilidad de un valor.

El True range corresponde al valor más alto en valor absoluto entre:

(Máximo del periodo – Mínimo del periodo)

El Average True Range es una media móvil del rango verdadero (True Range).

Este indicador de volatilidad determina la presión vendedora y compradora.

Así, un ATR elevado indicará una fuerte presión (y por tanto, una gran volatilidad) del valor.

Recíprocamente, un ATR débil conllevará una débil presión (y por tanto, una débil volatilidad).

Aspecto práctico:

Un repunte del ATR expresa a menudo un pánico del mercado acompañado de una corriente vendedora importante.

El ATR lo hemos pasado de valor intrínseco a valor porcentual y además le hemos insertado una media para suavizar su lectura

La volatilidad histórica la hemos calculado sobre gráficos semanales y con lecturas trimestrales y le hemos aplicado una media de corto plazo para suavizar su resultado.

¿Qué es la volatilidad histórica?

Para calcular este indicador, se debe elegir el período (por ejemplo, los últimos 20 días).

A continuación se calculan las variaciones diarias durante dicho período.

Se calcula después el logaritmo neperiano y la varianza del conjunto de valores.

Por extrapolación, se obtiene la volatilidad histórica en porcentaje.

Cuando la volatilidad es elevada, pueden darse cambios de tendencia tanto al alza como a la baja.

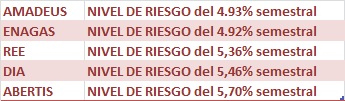

Nuestra búsqueda esta fundamentada en valores con baja volatilidad, con ATR% por debajo del 6% semestral y con su la MM descendiendo.

El resultado de la búsqueda es el siguiente:

–

–

De estos valores, los que mejor combinan los % de riego semestrales y su media de volatilidad histórica suavizada son:

ENAGAS, DIA Y REE.

Paso a mostraros dos gráficos con sus indicadores de riesgos.

–

–