Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Difícil explicar por qué el mercado recupera si las razones de fondo son todas adversas: debilitamiento del ciclo global, China desacelera, Brasil entra en zona de verdadero riesgo, los bancos centrales no consiguen grandes cosas con sus medidas y los resultados empresariales están revisándose a la baja. Es cierto que a corto plazo tenemos 2 referencias que dan cierto aire al mercado: la reunión de la OPEP + Rusia + China que Venezuela dice haber conseguido para el 20 de marzo y la esperanza de que este jueves Draghi introduzca alguna medida novedosa que haga reaccionar al mercado. Aparte de esto, es cierto que los últimos indicadores macro americanos ofrecen mejor aspecto, lo cual está contribuyendo a que se extienda la sensación de que “lo peor del susto podría haber pasado” y eso juega en favor de las bolsas. Pero es mejor andar con cuidado por 2 razones: niveles clave alcanzados y Draghi. En primer lugar, tras las recientes subidas viene el difícil reto de consolidarlas. En segundo lugar porque la referencia de esta semana, de muy corto plazo, es el BCE del jueves… y puede que, o bien esté ya descontado lo que finalmente haga, o bien que incluso haga algo menos de lo que se espera. En el desenlace más probable Draghi ahondaría en las medidas ya conocidas y conseguiría un impacto muy limitado o nulo. En cuanto a la reunión de la OPEP en el improbable caso de alcanzar alguno más allá de mantener la actual producción. En el frente macro esta semana tenemos como importante mañana una Balanza Comercial china que ofrecerá nuevos retrocesos en Exportaciones e Importaciones (-14,5% y – 10,1% esperado respectivamente) y la confirmación de un PIB4T’15 europeo en +1,5%, el jueves el BCE y el viernes datos finales de inflación en varios países europeos. Pero las estimaciones de beneficios ya se están revisando a la baja de forma apreciable:

S&P500. En diciembre se estimaba un BPA 1T de +0,5% y ahora -8,0%. Para 2016 la revisión ha sido desde +7,1% hasta +3,6%.

(ii) Europa, BPA’16 estimado: EuroStoxx-50 +3,5% desde +4,4%. Stoxx 600 desde +5,9% hasta +2,4%. En definitiva, la expectativa sobre el BCE podría agotarse esta semana, aunque el optimismo sobre el petróleo podría sobrevivir al menos 1 semana más. Tras la reciente recuperación de las bolsas, lo lógico sería que los avances fueran agotándose… para terminar corrigiendo en caso de que la reunión del día 20 de la OPEP no arroje ningún resultado concreto, desenlace francamente probable. Podríamos entra en una “fase de desinflado progresivo”… salvo que la inventiva de Draghi supere todas las expectativas, claro.

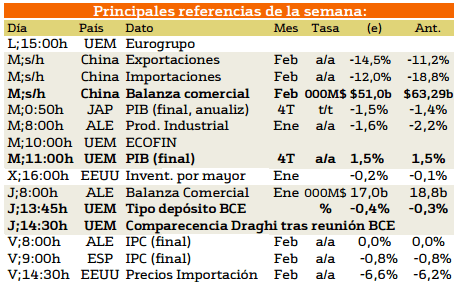

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Entre los datos más importantes se emitirán el martes donde Europa publicara el PIB y china mostrara la balanza comercial. El jueves la unión europea publicara el tipo de depósito del BCE y se producirá la comparecencia de Draghi tras la reunión del BCE. En cuanto al viernes Alemania y España muestran el IPC y EEUU muestra los precios de importación.

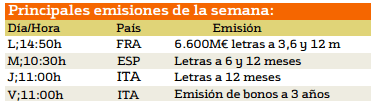

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana

Esta semana destaca la emisión de letras de Francia entre 3, 6 y 12 meses en cuanto a España el martes emitirá letras a 6 y 12 meses y para terminar la semana Italia emitirá letras a 12 meses el jueves y el viernes emitirá bonos a 3 años.

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estados Unidos existen multitud de empresas que durante esta semana pagarán dividendos con una rentabilidad mayor que semanas anteriores. Entre ellos podemos destacar a WILLIAM COS con un13,39% en segundo lugar FRONTIER COMUNICATIONS con un 7,54% y en tercer lugar NATIONAL OILWELLVARCO 5,66

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa las empresas son solo siete en las que sobresalen BHP BILLITON PLC con un 6,58% en segundo lugar BARLAYS PLC con un 4,14% y por ultimo DIRECT LINE INSURANCE GROUP con un 3,59%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner