Saludos desde Enbolsa.net.

En este artículo vamos a exponer la situación general de los mercados financieros para la cuarta semana del año 2020.

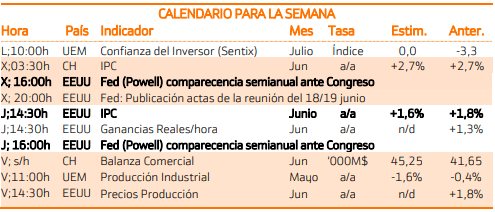

Resumen de datos macroeconómicos para invertir esta semana

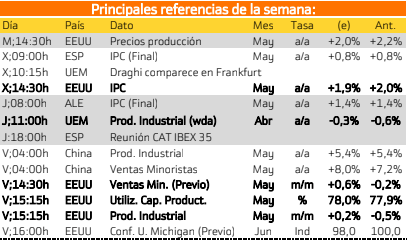

Probablemente esta semana tengamos más de lo mismo: inercia alcista si la evolución del Coronavirus no lo estropea. La tendencia al rebote sigue imponiéndose.

Lo comprobamos de nuevo la semana pasada: las bolsas avanzaron otro poco más, a pesar de que la macro europea estuvo por debajo de lo esperado y de que el coronavirus aún no está controlado.

Pero los resultados empresariales -no solo americanos, sino también europeosestán saliendo razonablemente buenos e incluso algo mejores de lo esperado. Como referencia básica, el BPA 4T’19 medio de las 387 compañías que ya han publicado del S&P 500 ofrece +1,2% vs -1,3% esperado. El avance no parece gran cosa, pero en realidad sí lo es porque elude la contracción y ya a partir del 1T’20 la progresión mejora sustancialmente: BPA 1T’20e +0,9%; BPA 2T’20e +2,8%; BPA 3T’20e +8,2%; BPA 4T’20e +11,6%…

Es decir, la expansión de los resultados americanos mejora a partir de ahora y eso proporciona un soporte sólido a las bolsas mientras no surja otro factor contrario que bloquee su avance.

Esta semana el frente europeo más flojo que el americano.- Al menos eso parece a juzgar por la macro que se publica. Empezamos mañana con un ZEW alemán que se teme retroceda desde 26,7 hasta 22,0 y terminaremos el viernes con unos PMIs Manufactureros más bien flojos (Alemania 44,8 esperado desde 45,3; UEM 47,4 vs 47,9; EEUU 51,5 vs 51,9). El único registro macro que se espera sea bueno es el Indicador Adelantado americano del jueves: +0,4% vs -0,3% anterior.

Además tenemos Actas de la Fed (miércoles) y del BCE (jueves), pero creemos que no aportarán nada nuevo, salvo comentarios sobre la preocupación por la pérdida de actividad a causa del Coronavirus. Y eso el mercado ya lo sabe y lo tiene descontado… a pesar de lo cual sigue subiendo. China bajará tipos el jueves. Solo será un ajuste fino porque tiene la inflación en +5,4% y no puede permitirse más mientras no afloje, pero eso bastará para que las bolsas reaccionen positivamente.

Y a partir del jueves y a lo largo del fin de semana hay G-20, que seguramente se concentrará (¡cómo no!) en cómo combatir el Coronavirus. Teóricamente las bolsas deberían descansar o incluso tomar algunos beneficios, pero la inercia alcista es tan fuerte que seguramente rebotarán algo más. Van demasiado rápido…

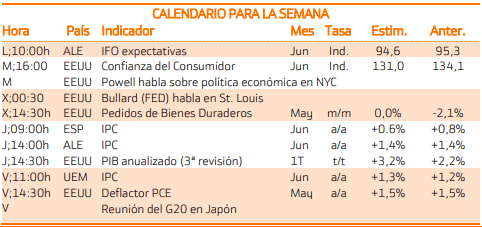

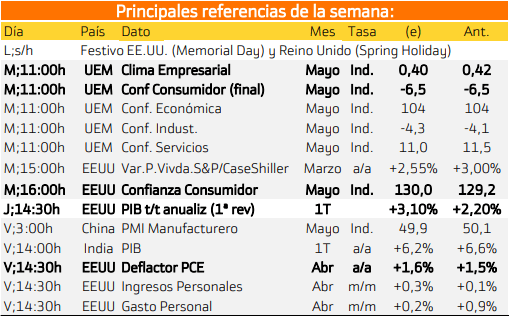

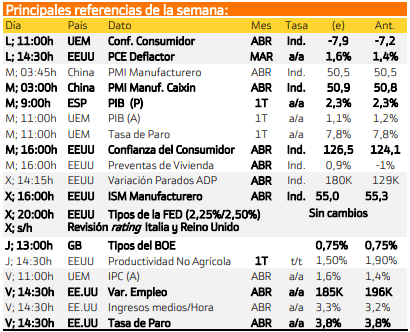

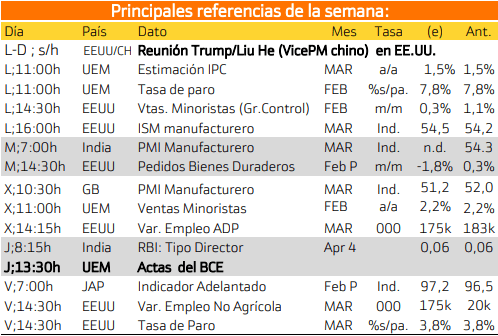

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana los principales datos macroeconómicos se pueden localizar en Estados Unidos, Asia y Europa.

Los eventos más relevantes para esta semana son:

Martes:

El martes se publicarán las expectativas alemanas.

Jueves:

Por otra parte el Jueves se destaca la publicación en China sobre los tipos de financiación a un año y a 5 años. Además de los indicadores adelantados en Estados Unidos.

Viernes:

El viernes destaca la publicación del PMI manufacturero alemán, en la Unión Europea y Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

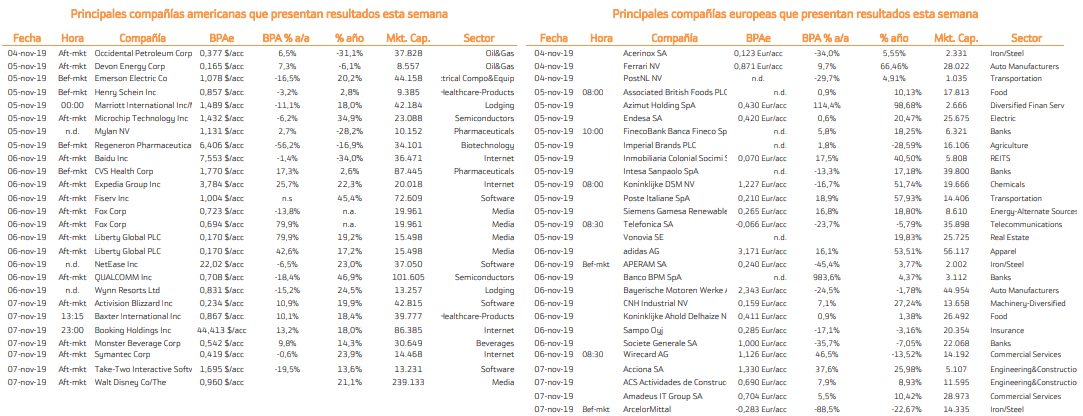

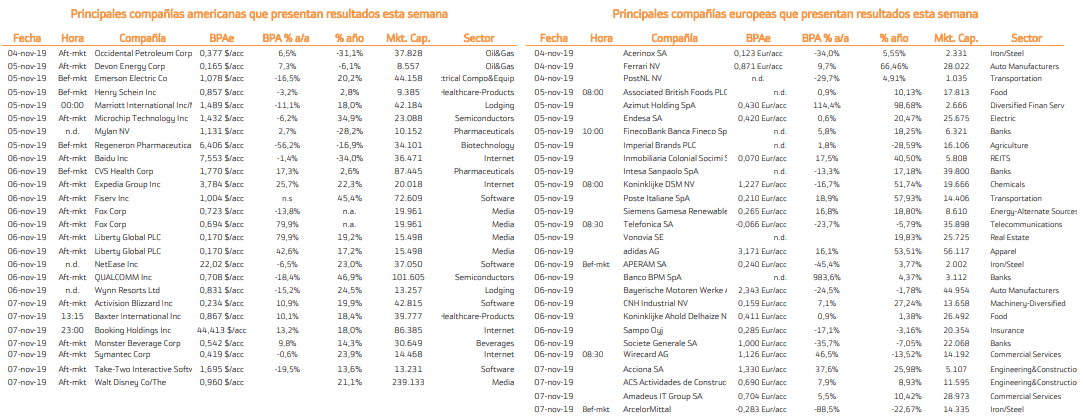

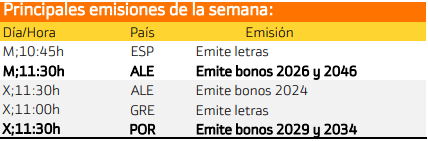

Resultados empresariales para esta semana

En cuanto a los resultados empresariales se presentarán los siguientes:

Esta semana destacan la publicaciones de resultados empresariales en Estados Unidos, como Analog Devices y Copell. Mientras tanto en Europa se destacan las publicaciones de Telefónica, Repsol, Acerinox, Enagas.

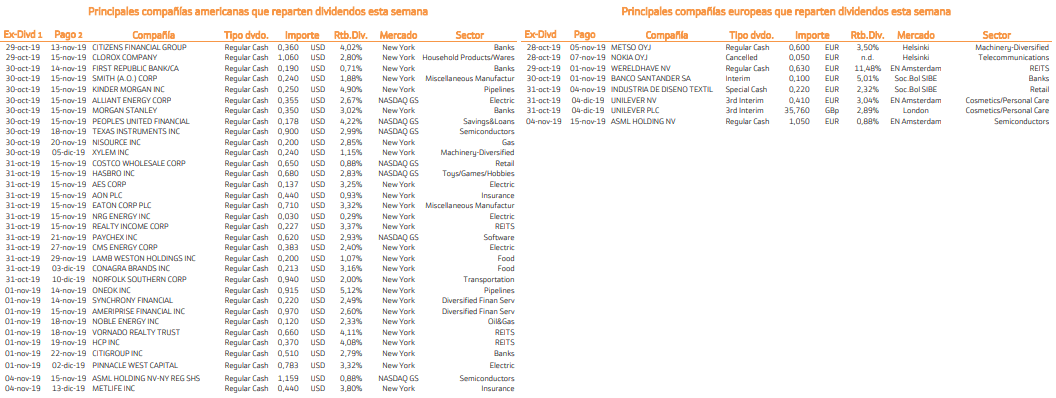

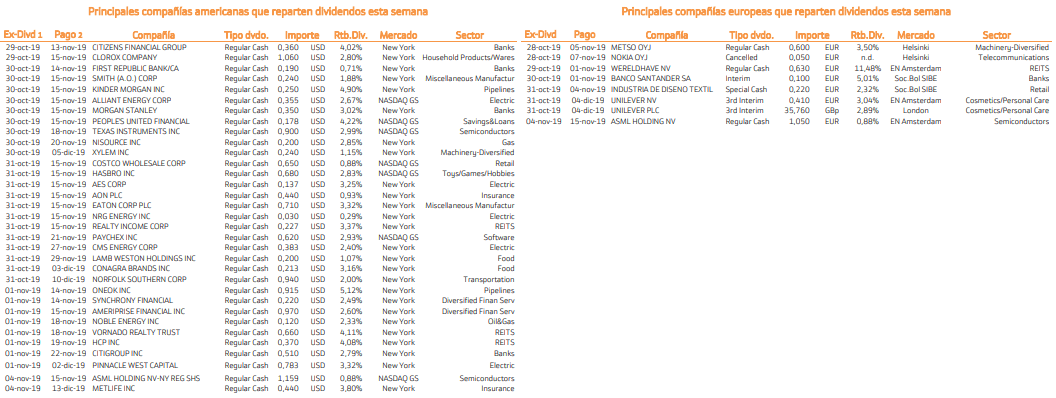

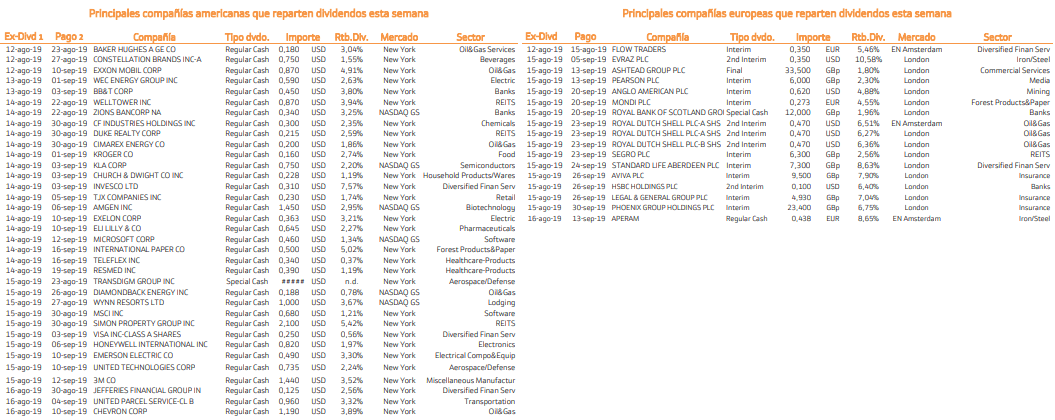

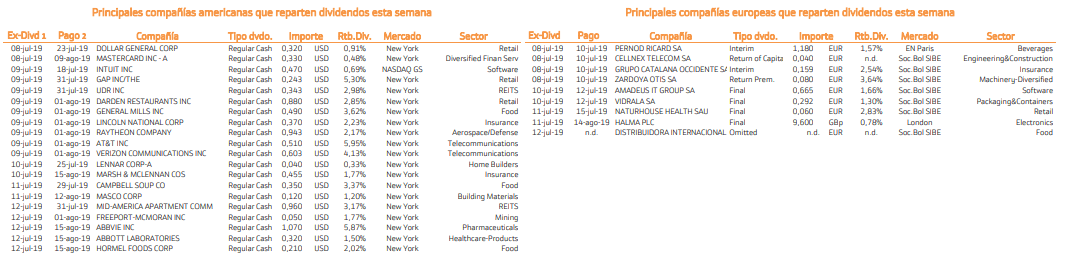

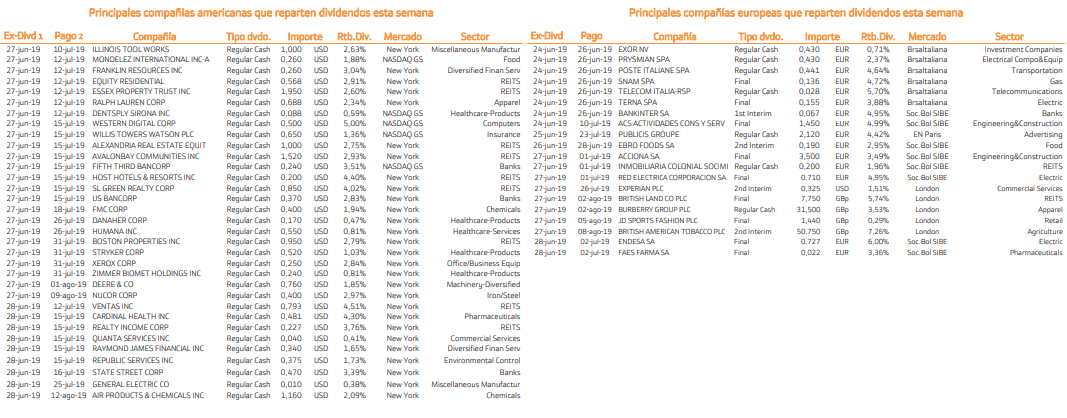

Dividendos de esta semana

Con respecto al pago de dividendos aparecen las siguientes compañías:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.