Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un repaso a lo acontecido la semana pasada en los mercados financieros.

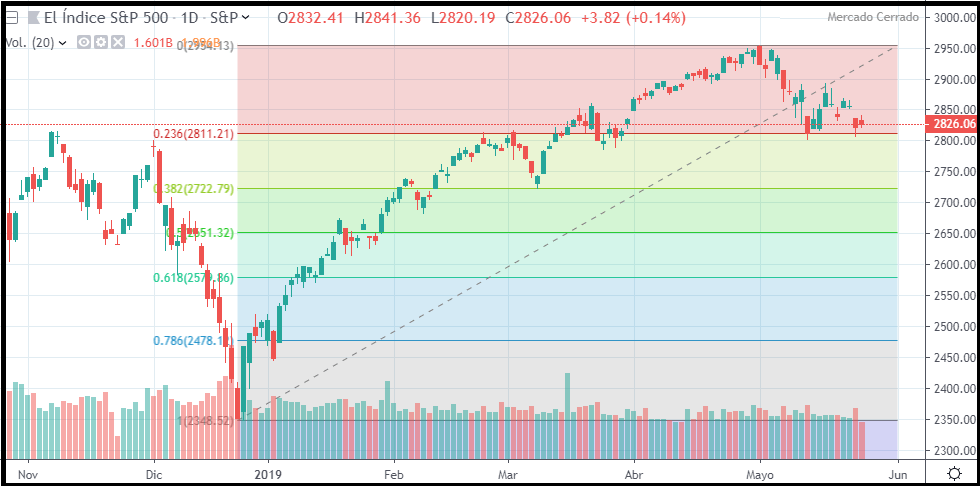

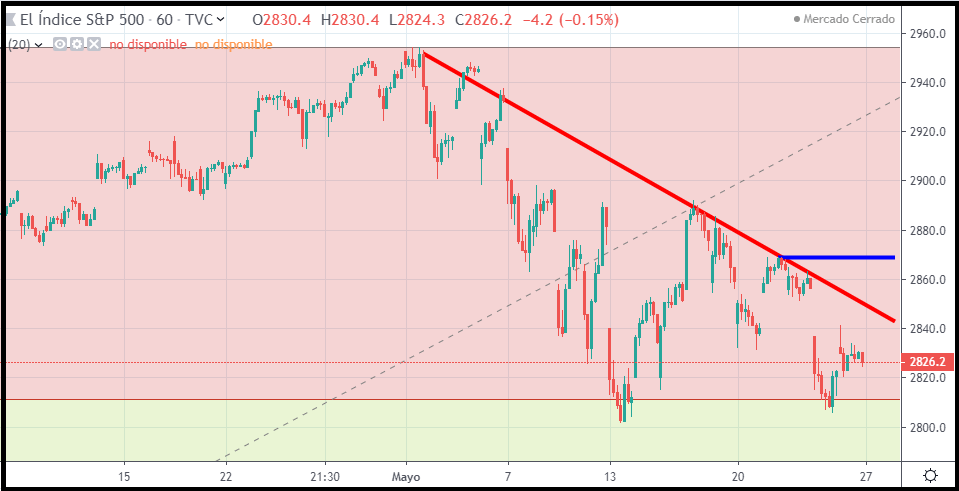

Para comenzar realizaremos un estudio sobre el SP500

Vemos como el precio del SP500 se encuentra en una situación a considerar, actualmente se encuentra apoyado en un nivel de soporte, en el nivel de retroceso del 23.6%.

No obstante, es relevante considerar niveles posteriores del nivel de corrección para estimar el posible nivel de precio objetivo si el precio perfora a la baja el nivel de soporte actual.

No obstante, deberemosde vigilar los niveles marcados en el gráfico horario el cual se muestra justo arriba.

Si el precio durante esta semana perfora a la baja el soporte actual, todo el mercado se posicionaría a la baja, pero si finalmente consigue formar un nuevo máximo ascendente el precio se impulsará al alza nuevamente.

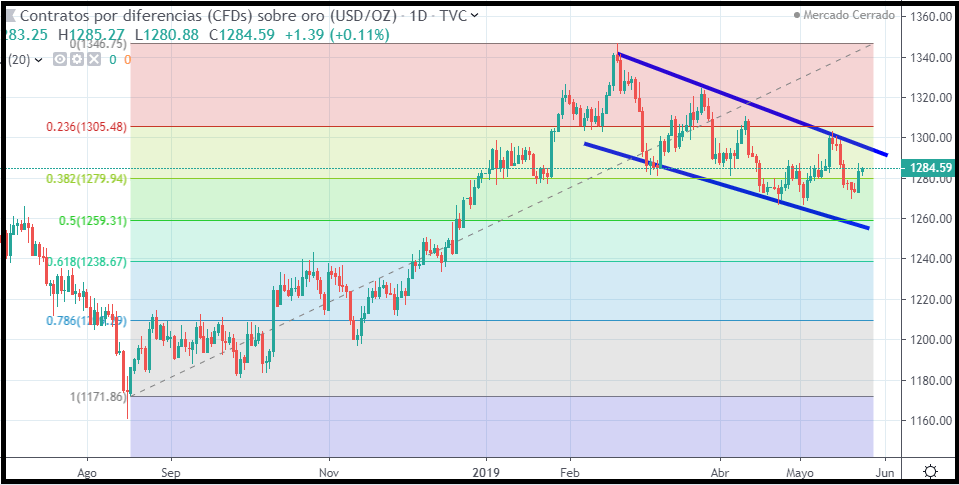

Por otra parte, mientras que el SP500 buscaba el nivel de soporte, el oro cerró al alza la semana pasada, ya que los compradores agresivos pueden haber encontrado valor dentro de una zona de retroceso a más largo plazo en 1280.80 a 1261.70 dólares.

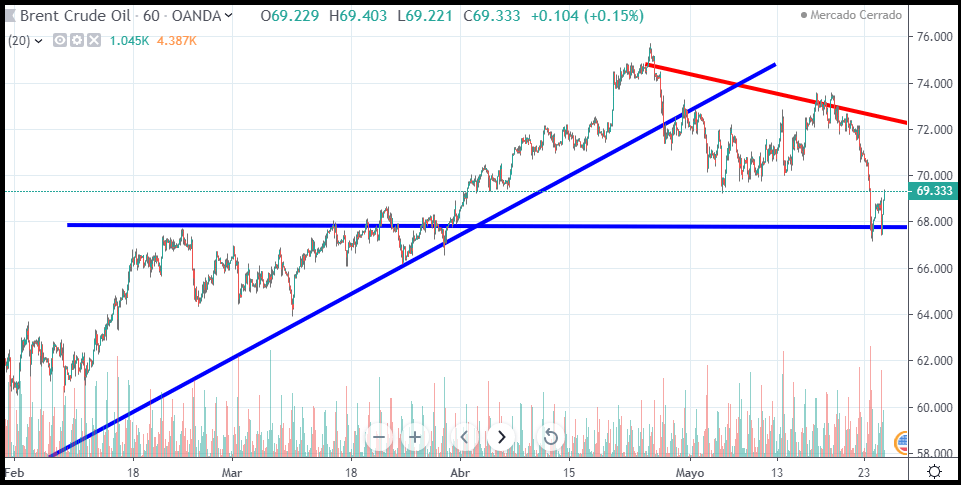

Esto se debe a que la semana pasada los datos financieros publicados por el mercado de IHS mostraron que el crecimiento de los fabricantes estadounidenses alcanzó un mínimo de varios años en mayo. Esto generó preocupación por una desaceleración en la economía de los Estados Unidos, lo que probablemente significaría una menor demanda de petróleo crudo.

Oro

El oro cerró al alza la semana pasada, ya que los compradores agresivos pueden haber encontrado valor dentro de una zona de retroceso a más largo plazo en 1280.80 a 1261.70 dolares. Además, los compradores llegaron a 1274.60 dolares cuando intentaron defender el fondo principal anterior en $ 1273.20 dolares. No fue una gran reacción desde un punto de vista histórico, pero fue suficiente para producir una pequeña ganancia para la semana.

El cierre más alto del oro se produjo cuando los rendimientos del Tesoro cayeron a un mínimo de varios meses, el dólar estadounidense cerró a la baja luego de alcanzar un máximo de varios años y el Dow se ubicó a la baja por quinta semana consecutiva.

Se estableció que el oro cerrará a la baja durante la semana hasta que el informe del PMI de manufactura flash de EE. UU. De mayo fue más bajo de lo esperado. El informe fue la última señal de que la guerra comercial podría estar desacelerando la economía.

Los operadores de oro pueden haber comenzado a apostar que una desaceleración en la economía de los EE. UU. Conducirá a un recorte de tasas de la Fed. El dólar se debilitará aún más si se reducen las tasas. Esto debería hacer del oro un activo más deseable.

Petróleo crudo

El petróleo crudo de referencia internacional han sido respaldados durante todo el año por los recortes de producción liderados por la OPEP. Hasta ahora, la estrategia ha funcionado con el ajuste de la oferta y la reafirmación de los precios. Las sanciones de EE. UU. Contra Venezuela e Irán han proporcionado apoyo adicional, una serie de compras periódicas debido a las preocupaciones sobre las interrupciones en el suministro.

La debilidad del petróleo crudo comenzó el fin de semana del 26 de abril, cuando los comerciantes se preocuparon por el exceso de oferta en el mercado después de que Estados Unidos anunciara sanciones adicionales contra Irán. Durante casi un mes, los operadores parecían contentarse con mantener los precios en un rango hasta el 23 de mayo, cuando las preocupaciones de la demanda hicieron que los débiles mercados salieran del mercado.

El jueves 23 de mayo, los datos financieros publicados por el mercado de IHS mostraron que el crecimiento de los fabricantes estadounidenses alcanzó un mínimo de varios años en mayo. Esto generó preocupación por una desaceleración en la economía de los Estados Unidos, lo que probablemente significaría una menor demanda de petróleo crudo.

Gas natural

El gas natural cerró a la baja durante la semana, pero la acción del precio a finales de la semana sugiere que los compradores pueden haber cambiado su interés a un patrón climático que indique temperaturas más cálidas para principios de junio.

La semana pasada, el gas natural de julio se estableció en $ 2.611, una baja de $ 0.053 o -1.99%.

El mercado registró un fondo de reversión de precios de cierre potencialmente alcista el jueves después de una prueba exitosa de un par de fondos anteriores en $ 2.550 y $ 2.534. Además, un inventario semanal construido en el lado bajo de las estimaciones ayudó a proporcionar algo de apoyo, pero esta es una noticia vieja. El enfoque real para los comerciantes es el informe EIA del 6 de junio.

Según NatGasWeather, los modelos ya muestran una demanda adicional y las estimaciones iniciales del Informe semanal de almacenamiento de EIA se han reducido en 24 Bcf para la semana que finaliza el 6 de junio.

Con respecto a la semana que viene hay que considerar los riesgos políticos existentes.

Es otra gran semana por delante. Las elecciones de la UE harán que los mercados comiencen temprano el lunes. Las conversaciones sobre la guerra comercial y la política y las estadísticas del Reino Unido también estarán en foco.

En el caso de las divisas esta situación proporcionará las siguientes situaciones.

Por el dólar:

Es una semana relativamente ocupada por delante para el Greenback.

Las cifras de confianza del consumidor de mayo saldrán el martes a partir de la semana. Tras un salto en la confianza en abril, las previsiones son para la confianza del consumidor para ver un nuevo aumento en mayo.

Sin embargo, cualquier alza para el Dólar puede ser limitada, si el intercambio de inquietudes de la guerra se prolongue.

Más adelante en la semana, las cifras del PIB de la segunda estimación para el primer trimestre, los datos comerciales de abril y las cifras semanales de solicitudes de desempleo se eliminarán.

La atención se centrará en los números del PIB, y cualquier revisión a la baja probablemente afectará el sentimiento de riesgo.

Al final de la semana, las cifras preferidas del Índice de Precios Core PCE de la FED se publicarán junto con los gastos personales de abril y los números del PMI de mayo en Chicago.

Salvo una desviación material de los resultados preliminares, las cifras de confianza del consumidor finalizadas en mayo tendrán un impacto silencioso el viernes. Podemos esperar que abril, pendiente de las ventas de casas el jueves, atraiga más atención de lo normal, luego de las decepcionantes ventas de casas nuevas la semana pasada.

Fuera de las estadísticas, el progreso o la falta de conversaciones comerciales también deberán tenerse en cuenta durante la semana.

El índice del dólar al contado terminó la semana con una baja de 0.39% a $ 97.613.

Para el EURO :

Los datos económicos están en el lado más tranquilo en la próxima semana. El clima de consumo alemán y las cifras de desempleo que saldrán el martes y el miércoles tendrán el mayor impacto en la primera mitad de la semana.

A menos que sean cifras particularmente decepcionantes, el gasto del consumidor francés y las cifras del PIB de la segunda estimación que saldrán el miércoles probablemente se descartarán.

Las cifras de inflación españolas, italianas y alemanas que saldrán el jueves y viernes serán interesantes después de las últimas actas del BCE. Una inflación más suave probablemente presionará el euro tarde.

Las ventas minoristas alemanas también se pronostican como EUR negativo el viernes.

Si bien las estadísticas atraerán mucha atención, los resultados de las elecciones de las elecciones parlamentarias de la UE comenzarán la semana.

El EUR / USD terminó la semana con un alza de 0.4% a $ 1.1203.

Para la libra:

No hay estadísticas materiales que salgan del Reino Unido en la próxima semana.

La reacción del mercado a las elecciones parlamentarias de la UE y las conversaciones del parlamento del Reino Unido serán los impulsores clave.

A lo largo de la semana, el fin del liderazgo de Theresa May hará que la sucesión se centre. Pro-Brexit y espera que la Libra esté bajo una mayor presión en la semana si se habla de una ruptura sin acuerdo.

El GBP / USD terminó la semana con una baja de 0.08% a $ 1.2714.

Para el dólar australiano:

Es otra semana tranquila por delante. La aprobación de la construcción de abril y el nuevo CAPEX privado del primer trimestre saldrán el jueves.

La atención se centrará en la cifra de CAPEX antes de los números de crédito del sector privado de abril que saldrán el viernes.

Fuera de los números, el sentimiento del mercado hacia la prolongada guerra comercial entre Estados Unidos y China probablemente eclipsará las estadísticas.

El dólar australiano terminó la semana con un aumento de 0.86% a $ 0.6927.

Para el yen japonés:

Los mercados deberán esperar hasta el viernes para las estadísticas clave. La inflación de mayo, la producción industrial preliminar de abril y las ventas minoristas se han eliminado.

Si bien la atención se centrará en la producción industrial y en las cifras de ventas minoristas, el sentimiento de riesgo de mercado seguirá siendo el factor clave.

La caída de las elecciones de la UE y el sentimiento hacia los EE. UU .: la guerra comercial de China seguirá siendo el motor de la semana

El yen japonés terminó la semana con un aumento del 0,70% a ¥ 109,31 frente al dólar estadounidense.

El riesgo político debido a la tensión existente entre Estados Unidos y China.

Los mercados asiáticos se agriaron aún más el viernes, luego de que las acciones estadounidenses bajaron debido a los crecientes temores de que las tensiones comerciales prolongadas entre Estados Unidos y China podrían tener un impacto más drástico en la economía global.

Los mercados asiáticos se agriaron aún más el viernes, luego de que las acciones estadounidenses bajaron debido a los crecientes temores de que las tensiones comerciales prolongadas entre Estados Unidos y China podrían tener un impacto más drástico en la economía global. La venta masiva de este mes indica que los mercados están valorando las perspectivas de un incremento en el conflicto entre Estados Unidos y China, ya que ambas partes parecen estar cavando más en los últimos días.

Los inversores han estado recortando las exposiciones a activos más riesgosos y buscando refugio en refugios seguros, con un salto del Oro de más del uno por ciento por encima del nivel psicológico de $ 1,280, mientras que los rendimientos de los bonos del Tesoro de EE. UU. A 10 años están ahora en su nivel más bajo desde octubre de 2017.