Saludos desde Enbolsa.net.

Esta semana la atención del mercado estará focalizada en 3 frentes: la cumbre de Davos y las declaraciones sobre las disputas comerciales, la reunión del BCE y los resultados. En Davos, los inversores estarán atentos a cualquier declaración que realicen en este foro los líderes mundiales, sobre todo en el tema del proteccionismo. EE.UU ha cancelado su asistencia, debido al cierre parcial de la Administración, pero las disputas comerciales seguirán siendo el principal centro de interés. Se ha cumplido ya la mitad de la tregua de 90 días acordada entre China y EE.UU. y que finaliza el próximo 1 de marzo. Los últimos acontecimientos han tenido un sesgo positivo. Se han filtrado rumores (sin confirmación oficial) sobre una posible oferta de China de incrementar sus importaciones desde EE.UU y sobre una posible rebaja de los aranceles de EE.UU. a productos chinos. El resultado de las negociaciones es todavía incierto, pero la mejora en las expectativas de llegar a un acuerdo ha favorecido el avance de las bolsas. Veremos si en Davos se anuncia algún nuevo hito en la agenda negociadora –como podría ser la confirmación de la visita del viceprimer ministro de China a EE.UU. prevista para el 30 y 31 de enero- lo que ayudaría a mantener este tono de mayor optimismo. La reciente debilidad en su economía, podría flexibilizar la postura de China a la hora de negociar y facilitar un acuerdo. Por otro lado, también desde Davos, el FMI publicará la actualización de sus previsiones. Lo más probable es que veamos una nueva revisión a la baja de su expectativa de crecimiento global para 2019 desde +3,7% actual hasta un ritmo en el entorno de +3,5%. El BCE realizará el próximo 24 de enero su primera reunión tras el fin de las compras netas de bonos. El mercado estará pendiente del tono de mensaje de Draghi y de posibles cambios en el comunicado en lo relativo a la guía sobre tipos de interés. La guía actual sostiene que los tipos se mantendrán “en los niveles actuales hasta al menos durante el verano de 2019”. Por nuestra parte, no vemos cambios en el comunicado ni subida en el tipo director hasta, por lo menos, 1T’20. En la Eurozona el ciclo expansivo está perdiendo vigor y la inflación subyacente (1%) está muy alejada del objetivo del BCE (cercana pero inferior al 2%). El énfasis en una política monetaria acomodaticia, seguiría siendo favorable para las bolsas. Los resultados empresariales van ganando protagonismo. La temporada 4T’18 en EE.UU comenzó la semana pasada, con los bancos como avanzadilla y saldo positivo. Esta semana publican más de 60 empresas del S&P y se abre la temporada en Europa. En EE.UU. el BPA esperado para 4T’18 es +14,1%. El mercado estará pendiente de los comentarios sobre las perspectivas proporcionadas por los equipos gestores lo que permitirá ganar visbilidad de cara a 2019. ¿Qué harán las bolsas? En este contexto, pensamos que el escenario más probable es se mantenga la inercia alcista. 2019 ha arrancado con avances significativos (S&P +6,5%, EuroStoxx +4,5%) impulsado por: (i) el resurgir del optimismo en las negociaciones comerciales entre EE.UU y China , (ii) una mayor visibilidad sobre una pausa en la subida de tipos de la Fed en 2019, y (iii) la evidencia de un escenario de desaceleración económica global, pero no de recesión. Tras los ajustes de 2018, las valoraciones son atractivas ya que el mercado había descontado un escenario muy penalizador. La falta de noticias negativas son buenas noticias y las bolsas recuperan terreno. Es momento de seguir construyendo posiciones. Nuestra prioridad sigue siendo EE.UU. y algunos emergentes como Brasil o India para los perfiles más dinámicos.

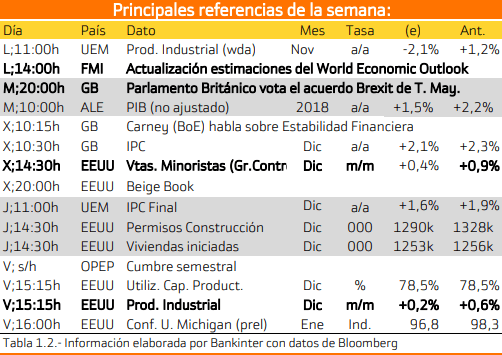

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES:

El FMI realizará una revisión de sus indicadores macroeconómicos.

MARTES:

Inglaterra votará si aplicar el acuerdo sobre el Brexit de Tersa May.

MIÉRCOLES:

Las ventas minoristas de Estados Unidos.

VIERNES:

Producción industrial de Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

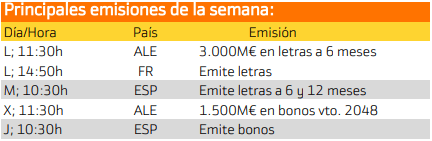

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania y España.

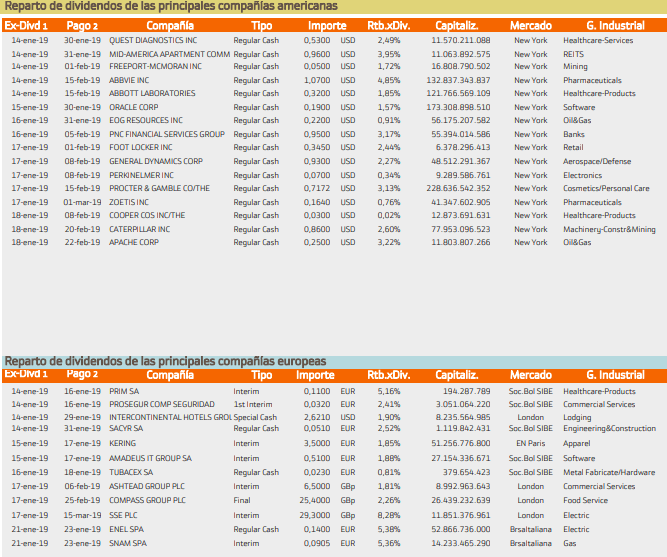

Con respecto al pago de dividendos aparecen las siguientes compañías:Para Estados Unidos destacan

MID America con un 3.95%.

Mientras que en SSE PLC con un 8.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.