Uno de los sectores que presenta una mejor fuerza relativa estática en el mercado europeo es el sector de las aerolíneas dentro del supersector de los viajes y ocio , es unos de los TOP 5 en Europa en lo que a flujos de dinero estáticos se refiere asi que vamos a aprovechar para sacar un analisis realizado por los compañeros de AlphaValue y que ha sido publicado en el informe del pasado viernes.

Os recuerdo que aquellos lectores de enbolsa que queráis recibir los informes Premium de esta empresa de analisis top de Europa, tan solo debéis solicitarlo a soporte técnico de enbolsa escribiendo un mail a analisis@enbolsa.net y es seguido os lo haremos llegar

Durante 2017 hicimos hincapié en las sólidas perspectivas para la industria aérea europea y con razón, ya que el sector lo ha hecho muy bien. Los obstáculos del Brexit, las huelgas, nuevas amenazas de huelgas y el aumento de los precios del crudo, nunca detuvieron la dinámica, impulsada por una demanda implacablemente más fuerte.

Las cifras de tráfico del diciembre pasado fueron espectaculares en compañías como IAG (añadir, objetivo 8,08 € ), dónde los pasajeros aumentaron un +8,6% yoy o en AIR FRANCE-KLM (reducir, objetivo 14 € ), con un aumento de sólo un +2,6% yoy pero aupando la tasa de ocupación al 87%. Los pasajeros transportados por EASYJET (añadir, objetivo 1.611 p ) subieron un +5,5% yoy y los de RYANAIR (comprar, objetivo 19,1 € ) aumentaron de forma más modesta un +3% yoy, pero también con una ocupación increíble del 95%. Las cifras de pasajeros de noviembre de LUFTHANSA (reducir, objetivo 28,1 € ) aumentaron un +32% yoy y un +19% durante todo el año.

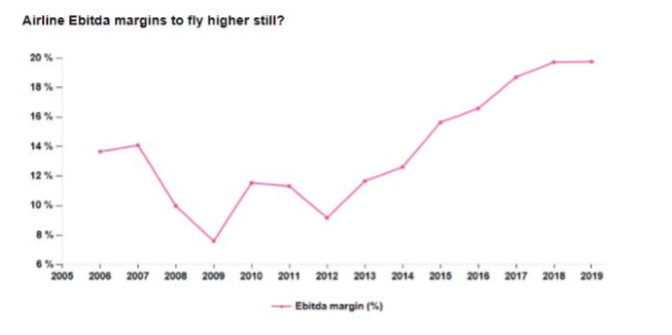

La perspectiva sigue siendo vigorosa para 2018, como muestra el siguiente cuadro de margen Ebitda para la industria. Se espera otro aumento de +100 pb hasta +19,7% para 2018 y debería estabilizarse en este nivel en 2019. Desde un máximo de 12.000 M€ en 2015, la deuda neta (excluida la financiación de arrendamiento) debería ser prácticamente nula en 2019. Los prestamistas pueden relajarse, pero los accionistas también pueden sonreír con un ROCE del 15%, cubriendo un WACC (coste medio ponderado del capital) del 8,5%.

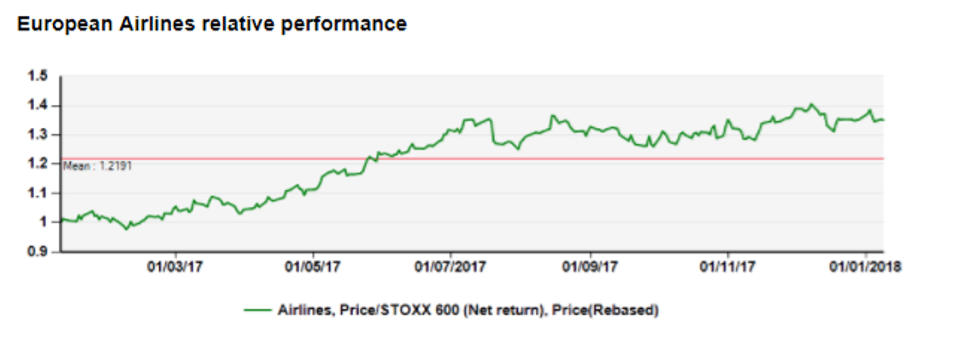

Echando un vistazo a las cotizaciones, concluimos que este resultado prometedor está ampliamente descontado, o bien que los inversores están a la espera, ya que el sector de las aerolíneas europeas ha tenido un rendimiento relativamente inferior en los últimos tiempos (ver gráfico a continuación). Esto es extraño ya que la demanda de historias cíclicas y de recuperación está una vez más en pleno apogeo.

Obviamente, las razones que han llevado a muchos inversores a evitar tener exposición al sector son bien conocidas, desde el Brexit pasando por los precios de los combustibles, hasta el eterno comentario de que los pilotos no son un colectivo muy de fiar.

Desde una perspectiva de inversión, las aerolíneas se compran en el momento en que acompañan los beneficios. En los últimos 6 meses, las perspectivas de ganancias de 2018 se han actualizado en un +39% debido principalmente a Lufthansa. No hay razón para no esperar más de los demás mientras solucionan sus deficiencias particulares en 2017. IAG es un candidato principal para tales actualizaciones.

Parece que sería mejor permanecer expuesto al sector, incluso si el potencial alcista estuviera un poco agotado antes de las publicaciones del ejercicio 2017.

A continuación os dejamos nuestra cobertura en el sector de aerolíneas europeas y empresas relacionadas con transporte: